【环球旅讯】(李超)一年一度的PhoCusWright Conference(以下简称“PhoCusWright会议”)作为世界顶级的旅游业峰会,不仅云集了全球业界领袖,他们对于行业发展的未来和趋势运筹帷幄,指点江山;同时也吸引了全球最具创造力的旅游创业公司进行现场展示,使之成为了全球旅游科技创新的圣殿。

两天半的会议中,无论是灵感闪烁的旅游创新论坛(Travel Innovation Summit,以下简称“TIS”),还是大佬云集的主会场(Center Stage)都让人感受到旅游业的生机勃发,并带给每一个业者深深的启迪,以下将笔者个人的一些感想在此和大家做一些分享:

图一:PhoCusWright会议的旅游创新论坛现场

第一:模式融合将是大势所趋

从Priceline收购旅游垂直搜索Kayak开始,全球OTA巨头涉足垂直搜索领域,抢夺流量入口的战略意图已经彰显:Expedia控股德国旅游搜索Trivago, 欧洲OTA巨头eDreams收购法国旅游搜索Liligo。而UGC巨头TripAdvisor在与Expedia分拆并独立上市后,相继推出了针对中小酒店的营销服务TripAdvisor Connect以及在移动端推出即时预订服务(Instant booking),虽然其即时预订服务受到了OTA合作伙伴的广泛抵制,但TripAdvisor涉足预订领域的决心已经是不可逆转。在传统的在线旅游生态圈中,OTA和媒体模式有着明确的界限和既定的合作机制,但随着Google在旅游行业的深度介入,由于担心流量入口被Google和TripAdvisor这类媒体模式所控制,将垂直搜索公司收入囊中可谓是OTA巨头们未雨绸缪的应对战略。而对于TripAdvisor等运营媒体模式的公司来说,移动预订的突飞猛进也让其商业模式受到了极大的挑战,传统的导流量,将用户引导到第三方平台预订的模式在移动端已很难继续玩得转,因此直接涉足预订环节也成了TripAdvisor的坚定选择。

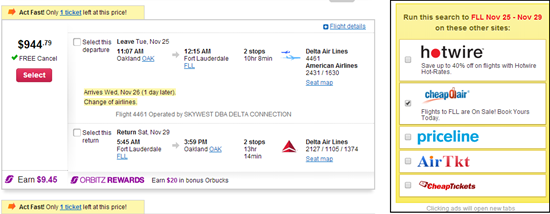

而美国OTA Orbitz则在大数据营销公司Intent Media的帮助下,推出了所谓的“元搜索体验(Meta Experience),即在搜索结果页面展示其他OTA的链接,用户选择后即跳转到其他OTA网站查看搜索结果(无需再次输入城市对和日期)并完成预定。

图二:Orbitz网站上的“元搜索体验”直接展示其他OTA链接

而中国的OTA和旅游搜索巨头们在这方面的探索远远比欧美同行们走得更远。去哪儿称其直签酒店数已经超过7万家,超过了OTA对手携程和艺龙。由合作OTA提供的酒店产品与所谓的“酒店直销”产品同台竞价,用户还可以通过去哪儿的TTS平台完成预订和支付。针对机票和酒店产品,去哪儿甚至自营旅游保险。可以说,一家传统OTA可以做的事情,去哪儿都在做,甚至更多。而携程网近年来也在机票、酒店、旅游度假等核心业务方面强势推动开放平台,甚至通过收购酒店批发商和自营包房业务,提升在价格和库存方面的控制力。可以说,携程和去哪儿起步于不同的模式,但殊途同归,两种模式的最终融合将是大势所趋。

可以说,从产品和预订整合的深度来看,去哪儿融合OTA和垂直搜索的”混合模式“和携程的”开放平台“已经代表了全球在线旅游业的领先模式,因为从用户的角度看,这两种模式为他们提供了最丰富和最有竞争力的产品选择。模式变迁的核心驱动因素固然是因为在中国这个特殊的市场中,旅游供应商和其他中小型OTA在旅游生态圈中相对弱小和分散,OTA和垂直搜索占据了在线市场的主导优势,他们也就等同于规则的制定者。而整个旅游产品链的电子化程度低以及流量成本的持续攀升都使得打造一个新的消费者旅行品牌的难度加大,而成为OTA、垂直搜索和阿里.去啊这类平台模式的供货商就成为了很多旅游供应商、中小型OTA和批发商的现实选择。

第二:细分市场的“微创新”将成为主流

参与本年度TIS 的32家公司中,既有Amadeus等老牌GDS,也有诸如BeMyGuest、Mozio、BTCTrip、Kamino、Options Away、Shopnfly、TableGrabber、Nor1、TripScope、VacationFutures等一批创业公司一显身手。

综合他们的产品及商业模式,本年度的创新公司也呈现出了以下特点:

本次TIS只有极少数创业公司来自于传统的机票、酒店、度假预订领域,这也在一定程度上说明了在线旅游业经过十多年的发展,主流产品的分销体系已经相当成熟,这类公司之间的竞争更多是依靠规模优势和库存控制取胜,仅仅依靠技术创新进行颠覆的机会已经很低,留给新进入者的空间已经非常有限。即使是前些年曾经一度风起云涌的,从事旅游预订的纯移动类创业公司(Mobile-only)大部分也已经销声匿迹,这一领域的代表HotelTonight虽然有大牌的创业者Sam Shank压阵,但他们也面临着主要OTA的强力挤压,未来的日子也不会好过。

而从国内的情况来看,从2011年开始异军突起的众多酒店预订类APP中,除今夜酒店特价被京东收购外(但其APP也已经被废掉),酒店管家(后整合为快捷酒店管家)获得携程投资,目前也在酝酿转型做旅行者的其他增值服务,酒店达人已经将精力转向火车票预订,冰点已经转型为从事商旅预订的“卡游“。虽然近两年又出现了诸多围绕细分市场的酒店预订APP,例如做钟点房预订的“有间房”、“订房宝”,但无论他们瞄准哪一个细分市场,模式如何演变,其能够生存和发展的核心还在于对库存和价格的控制这个基本点。

由于Facebook社交媒体模式的巨大成功,前几年的TIS上出现了众多的社交旅行计划和分享类创业公司,但今年这类公司已经基本绝迹,这也在一定程度上说明了旅游社交在变现能力方面的不足,流量变现的故事并不好讲,更何况这类旅游社交类公司自身也存在着流量获取的困境。而从国内的情况来看,在路上、面包旅行等社交旅行分享类APP近年来虽然都获得了巨额的融资,但他们未来的发展方向并不明朗,在路上虽然推出了“淘在路上”的预订类APP,面包旅行也在APP上推出了“特价”频道,但他们以“低价“为卖点的打包或机加酒产品的特卖模式也面临着主要OTA(如途牛)的直面竞争,他们要想走得更远,必须要在供应链方面取得深度突破,打造常规产品供应体系,而不仅仅是成为一个”特卖“平台。

从事B2B服务的创业公司凭借精准的市场定位和清晰的商业模式迅速崛起。据统计,本次TIS合计有15家专注于B2B或B2B2C服务的公司参与,服务的范围涉及移动营销、酒店营销及辅助产品销售、旅行计划、网站营销及价格管理、大数据、旅行社内容及营销管理、目的地活动管理及分销等领域。在B2C领域的客户争夺战愈演愈烈,成本不断走高之际,选择专业性更强的B2B领域切入成为了很多创业公司更好的突破口。而Priceline投资酒店PMS公司和营销公司以及携程投资大数据公司都在一定程度上反映了行业巨头借此控制旅游产业链的长期战略布局。而在本次TIS上,提供度假租赁拍卖平台的VacationFutures、提供餐厅预订和收益管理服务的TableGrabber分别获得创业公司类冠亚军大奖也验证了投资者和业界对于B2B服务的看好。

细分市场的微创新仍有机会。如前所述,在日益走向成熟的在线旅游市场中,单一的机票、酒店、度假产品预订留给创业者的机会已经不多,但专注于解决用户的一些痛点的”微创新“仍然具有一定的成长空间。例如获得本次TIS“观众大奖“的Options Away借鉴金融市场的技术与概念在机票预订领域提供了创新性的产品。客户只要交一小笔手续费就可以提前”锁定“一个机票价格,虽然这项源于收益管理的创新产品还牵涉到与航空公司的合作谈判,但在现实旅行计划中确实有着不小的需求;而获得”发展类公司“大奖的PassportCard为用户提供实时索赔处理的保险解决方案,并在旅游保险业内创造了一个独特的忠诚度奖励项目。

客观地说,本次TIS没有出现如前几年一样让人过目不忘的产品,如2009年参赛的行程管理工具TripIt和2012年参赛的Hipmunk,这两家公司的一个共同特点就是其产品将解决用户的痛点做到极致。但在当前这个纷繁复杂的在线市场中,再出现如当年的Kayak、去哪儿这类极具颠覆性的公司的机会已经越来越低,但以上对TIS公司的模式分析也说明了一点,专注于用户和行业真实需求,以创新的技术手段或产品去解决问题仍然是颠扑不破的基本商业原理。

第三:中国人惊艳亮相,但我们还缺点什么?

本次PhoCusWright会议的中国元素不仅仅体现在那些靓丽的增长数字,几乎每位大佬在台上都被问及中国战略的话题,近40人的来自中国公司的参会代表也使得中国成为了PhoCusWright会议的第二大市场。而携程CEO 梁建章、去哪儿CEO庄辰超、途家网联合创始人杨孟彤、去哪儿首席战略官赵一璐的登台亮相也成为了会议的一大亮点,梁建章和庄辰超风格迥异的主题演讲也进一步展示了中国旅游业领袖们的国际化视野和雄心壮志,而梁建章的那句”如果你不想被小公司颠覆,先来颠覆自己“的陈述更被组委会和很多参会者引为”金句“,而在庄辰超讲述去哪儿如何在几个月内之内雇佣几千人,签下几万家酒店,从而推动其”酒店直销“业务的转型时,现场的老外脸上的表情更多是震撼。在Expedia的CEO Dara Khosrowshahi谈到艺龙团队像”街头战士(street fighter)“一样战斗时,相信场内的所有人都可以想象到在中国这个全球最大的旅游市场中立足之困难。

客观地说,携程和去哪儿这两家源于中国的在线旅游企业,在过去十多年所取得的非凡成就足以让全球业界尊敬:携程在过去几年内所打造的一站式购物平台除了提供常规的旅游产品预订外,更全面涉足到商务旅行、邮轮、门票、火车票、汽车票、餐饮、购物、用车、目的地旅游、团队旅游、金融服务等广泛的大旅游生态链,其产品丰富度远远超过Priceline和Expedia等全球OTA巨头,他们通过投资并购进入了酒店、邮轮、租车、用车、定制旅游、主题旅游、学生旅游、大数据营销、酒店技术、用户点评、大数据营销等上下游旅游企业,携程所构建的“赛道”足以在未来五年内打造起对抗任何国外OTA巨头的资源屏障;而去哪儿所打造的OTA+垂直搜索模式更是在全球独一无二,他们通过深厚的数据分析体系为小型航空公司提供收益管理和营销服务对于全球航空业来说也是极具突破性的创新,而其所打造的庞大的地面团队对于任何希望深度开拓二三线市场的国际或旅游创业公司来说,都将构成强大的壁垒。可以说,在中国这个全球增速最快的旅游市场中,携程和去哪儿已经占据了先机,如果他们在未来五年内能够继续保持目前的增长势头,正如庄辰超所说,“出现市值过千亿美元的中国旅游公司”绝对是指日可待,虽然携程和去哪儿目前的市值分别只有80亿和30多亿美元(截止2014年11月21日收市价格),而Priceline、Expedia和TripAdvisor的市值分别为602亿、107亿和101亿美元。

由于中国市场的增长潜力,中国主导全球旅游业未来发展大势固然已经是全球业界的共识。但回到中国在线旅游业的现状来看,携程和去哪儿的高增长的取得在很大程度上是由于不惜血本、甚至是非理性的价格战,以及高昂的地面和营销投入所取得的,携程第二季度的营业利润同比下降54%以及去哪儿第二季度的费用增长远超收入增长和巨亏4.2亿即是双方市场份额争夺战最直接的结果。可以说,两家公司之间的竞争在目前阶段还是一种低层次的竞争,但一旦停止这种血拼,双方业务的增速必然回落,也将难以持续其目前不菲的股价。也正如庄辰超在PhoCusWright会议上所说,“只有保持60%以上的增速才会考虑赚钱“,而双方在模式和产品的趋同决定了价格战仍将是未来几年内双方竞争的利器,再加上不甘居老三的艺龙(其第三季度的酒店业务增速已经下滑到22%),可以预测,未来几年内价格战仍将是中国在线旅游业的主基调。

当然,双方之间的竞争不仅仅体现在业务增速方面,还有无穷无尽的“公关口水战”夹杂其中,当大部分参会代表还在回程的飞机上时,围绕庄辰超在会议上演讲内容的一番“口水战”已经开打,到底孰是孰非,谁是始作俑者,现在打成了几比几似乎都已经不重要。事实是,双方过去十年间的“公关战”已经从“这门那门”打到了法院,打到了微博,打到了CXTV,如今也打到了国际化的会议上,手段也从最初的“傍“,到微博上公开宣战,到互相抹黑,再到最近疯传的“车库肉搏战”谣言,其目的已经不能单纯从“刷存在感”解释,而是成为了企业常规的竞争手段。当我在PhoCusWright会议上,为携程和去哪儿两家公司老大代表中国公司的亮相而激动,为他们的雄心壮志而骄傲时,这种公关战只能让我感叹:相煎何太急!打造千亿美元市值的公司,靠的不仅仅是谋略和执行力,重要的是心胸和格局!

作为全球在线旅游业的老大,Priceline可谓是中国公司学习的榜样:他们的成功不仅仅在于其炫目的数字,他们成功的战略并购是打造Priceline高增长神话的基石。但据其全球战略负责人Glenn Fogel(他发现并主导了对Booking.com的收购)称,他们当初收购Booking.com不仅仅是买对了一个商业模式(Booking.com是采取了与美国OTA完全不同的酒店现付模式),而是收获了一个愿意和Priceline团队一起实现更大梦想的团队。而Priceline后来对东南亚OTA Agoda的收购则延续了他们的这一战略,Agoda现任CEO Robert Rosenstein在公司于2007年被收购后,一直担任公司的高层管理职位(他同时也是Agoda的早期创始人)。而Priceline对所收购业务的”无为而治“的策略在最大程度上保证了管理团队的创业精神和”野性“,而不是使其受制于Priceline这个全球化公司的诸多条条框框和城规。有例为证的是,Priceline在收购Booking.com和Agoda之后,并没有对两家公司的全球团队进行整合,也并没有如诸多跨国公司一样为了讲究协同效应(Synergy)而对产品采购和库存管理平台进行整合,而是放任Booking.com和Agoda在区域市场继续进行竞争,但跨团队的经验分享则是Priceline高层所一直倡导的,这也是Kayak在被收购两年后,他们可以从14个国家的市场扩张到40个国家市场的主要原因。可以说,是Priceline高层团队的心胸和格局才造就了这家公司今日的辉煌成就,而中国公司与Priceline的差距也绝不仅仅是市值的差异那么简单,我们追赶的道路依然很漫长。

评论

游客

2014-11-23

认真看完整篇文章,这是对中国在线旅游市场的全面阐述啊

游客

2014-11-23

价格战,个人愚见认为分为两种。一种是低于成本的价格战,一种是去中间化的价格!目前在线旅游更多的是第一种,现在的问题是,当所有的人都认为在线旅游是未来的时候,在线旅游会用第一种方式作为冲锋号,快速整个资源和团队,直接进去第二种方式的价格战!这个过程中,第一和第二种价格战不会有很明显的区别!但是到了第二种方式的时候就怕线下很难受的时候!因为很多传统旅行社突然发现自己成为了链条当中多余的位置!

游客

2014-11-23

谢谢分享!残酷的价格战并不利于整体市场做大,但都陷于囚徒困境,被迫厮杀。刀剑所到之处,也干倒一批喽罗,哈哈

全部回复

PhoCusWright会议感想

游客

2014-11-23

认真看完整篇文章,这是对中国在线旅游市场的全面阐述啊

游客

2014-11-23

价格战,个人愚见认为分为两种。一种是低于成本的价格战,一种是去中间化的价格!目前在线旅游更多的是第一种,现在的问题是,当所有的人都认为在线旅游是未来的时候,在线旅游会用第一种方式作为冲锋号,快速整个资源和团队,直接进去第二种方式的价格战!这个过程中,第一和第二种价格战不会有很明显的区别!但是到了第二种方式的时候就怕线下很难受的时候!因为很多传统旅行社突然发现自己成为了链条当中多余的位置!

游客

2014-11-23

谢谢分享!残酷的价格战并不利于整体市场做大,但都陷于囚徒困境,被迫厮杀。刀剑所到之处,也干倒一批喽罗,哈哈