当澳大利亚航空市场逐步走出疫情、迈向恢复增长时,一个更深层的问题开始浮现:它对全球中转网络的依赖,远比想象中更高。

而一旦这些关键节点出现波动,影响往往并不局限于区域本身。近期中东局势的变化,正成为这一脆弱性的集中放大器。

中东战争对航空旅行造成重大冲击

OAG发现,由于以色列/美国与伊朗之间的战争,主要海湾枢纽的航空市场受到限制,航空业持续面临严重干扰。

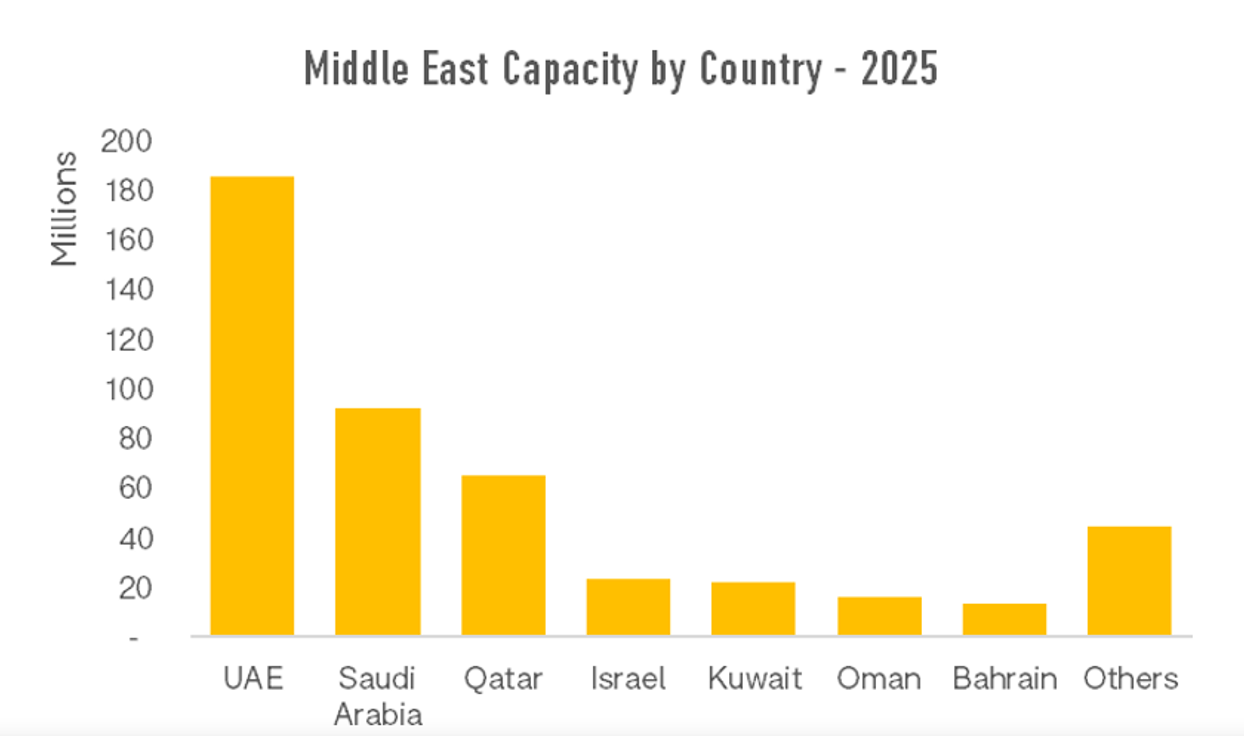

* 2月28日至3月10日期间,中东地区原计划有38,700个航班起飞,提供超过810万个座位。

* 但实际执行的航班仅占极小比例,许多原本经由该地区主要枢纽中转的旅客仍受到影响,不得不寻找替代航线前往目的地。

这对行业意味着什么?

* 目前仍难以判断这将如何影响2026年剩余时间的出行需求,但可以确定的是,在全球最重要的中转市场之一,成本、需求和运营中断将出现一段明显的波动期。

* 本周油价已回升至每桶100美元以上,达到自2022年年中以来的高位,这种波动预计仍将持续。

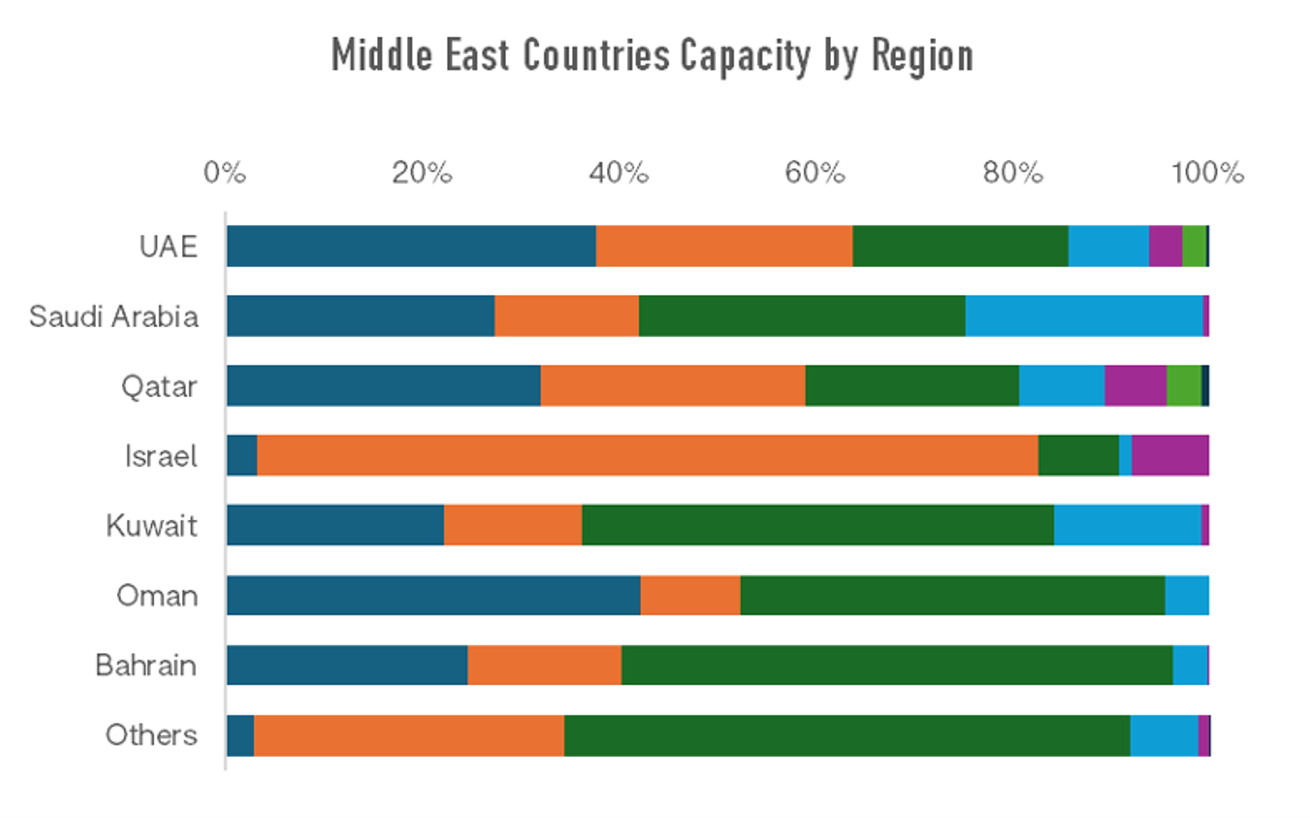

中东中转客流受到冲击

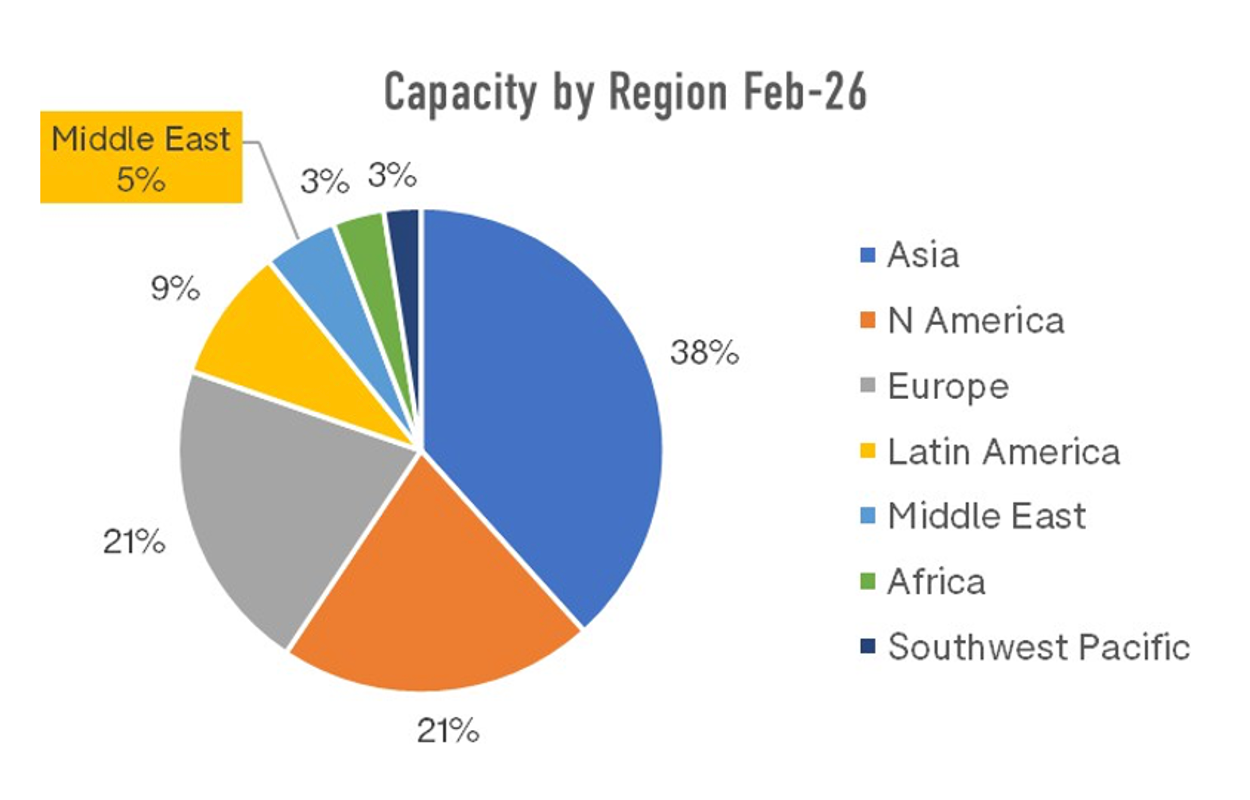

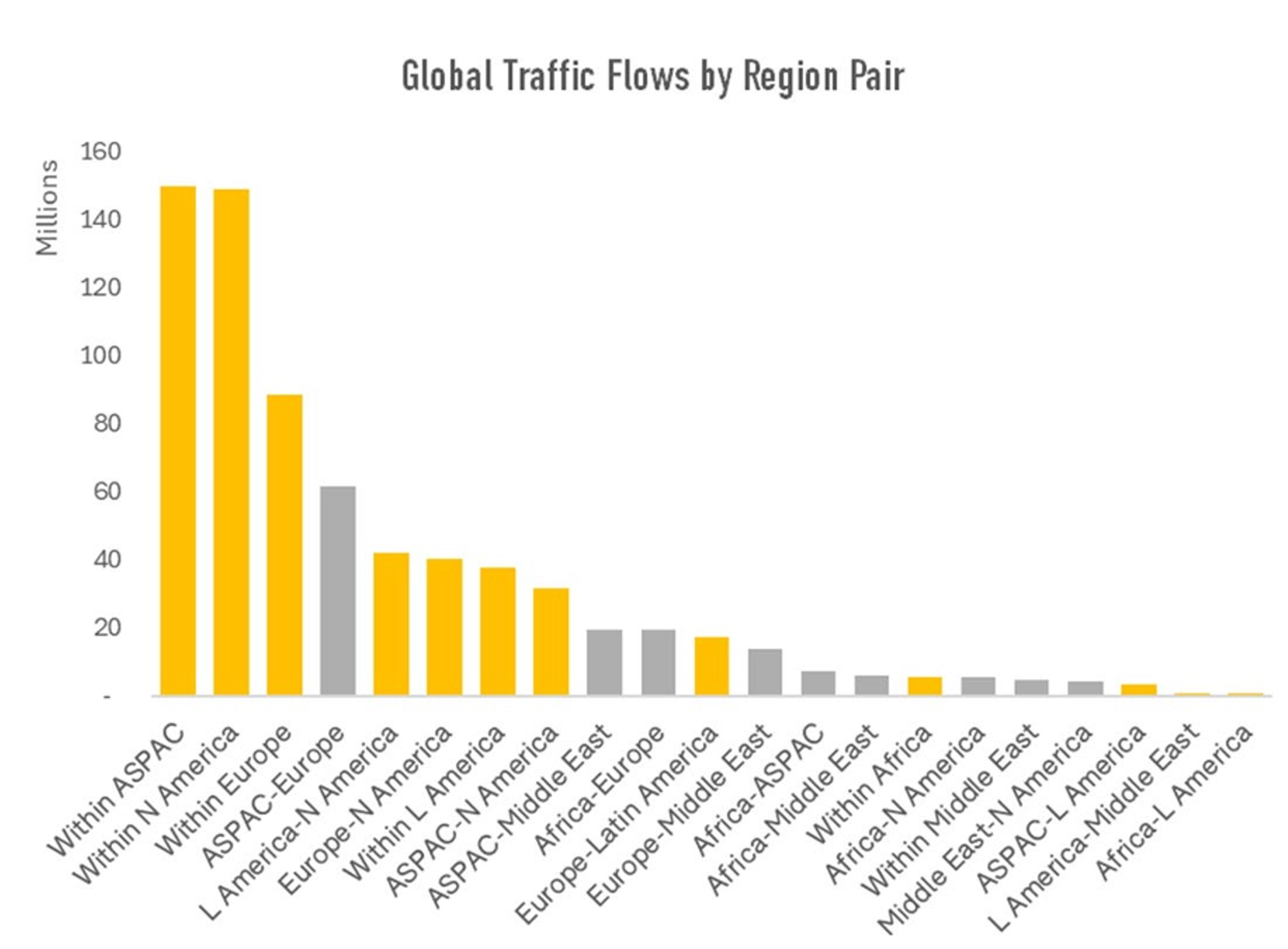

* 全球前20大航空客流中,有9条涉及中东,占总客流量的20%。

* 全球第四大航空客流为亚太—欧洲航线,这是中东枢纽重点争夺的核心市场,在截至2025年6月的12个月中占全球客流的9%。

* 亚太—中东以及非洲—欧洲航线同样位列全球前十大区域客流。

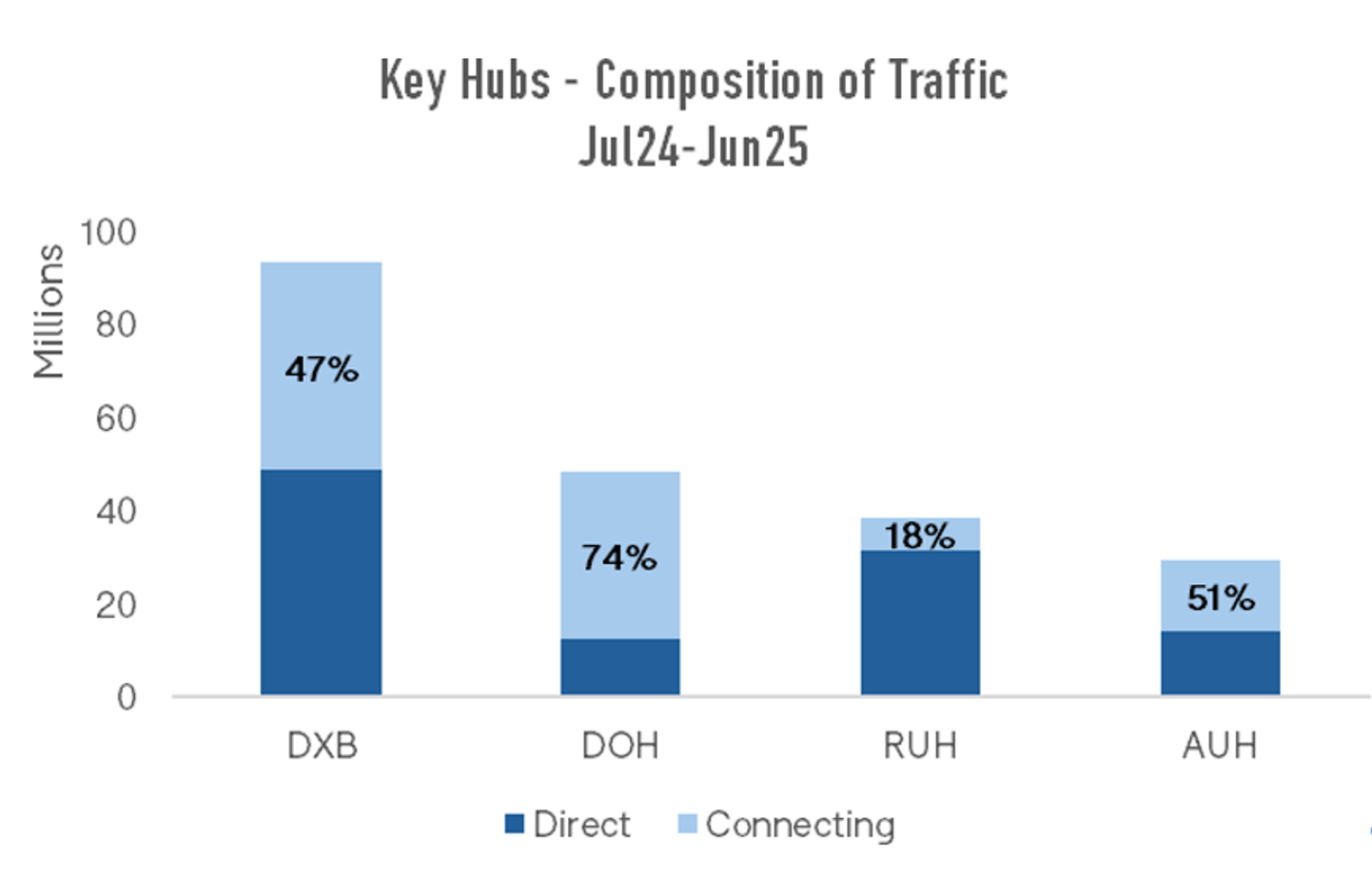

* 迪拜(DXB)、多哈(DOH)和阿布扎比(AUH)等中东航空枢纽,承载着这些中转客流中的重要部分。

这对澳大利亚意味着什么?

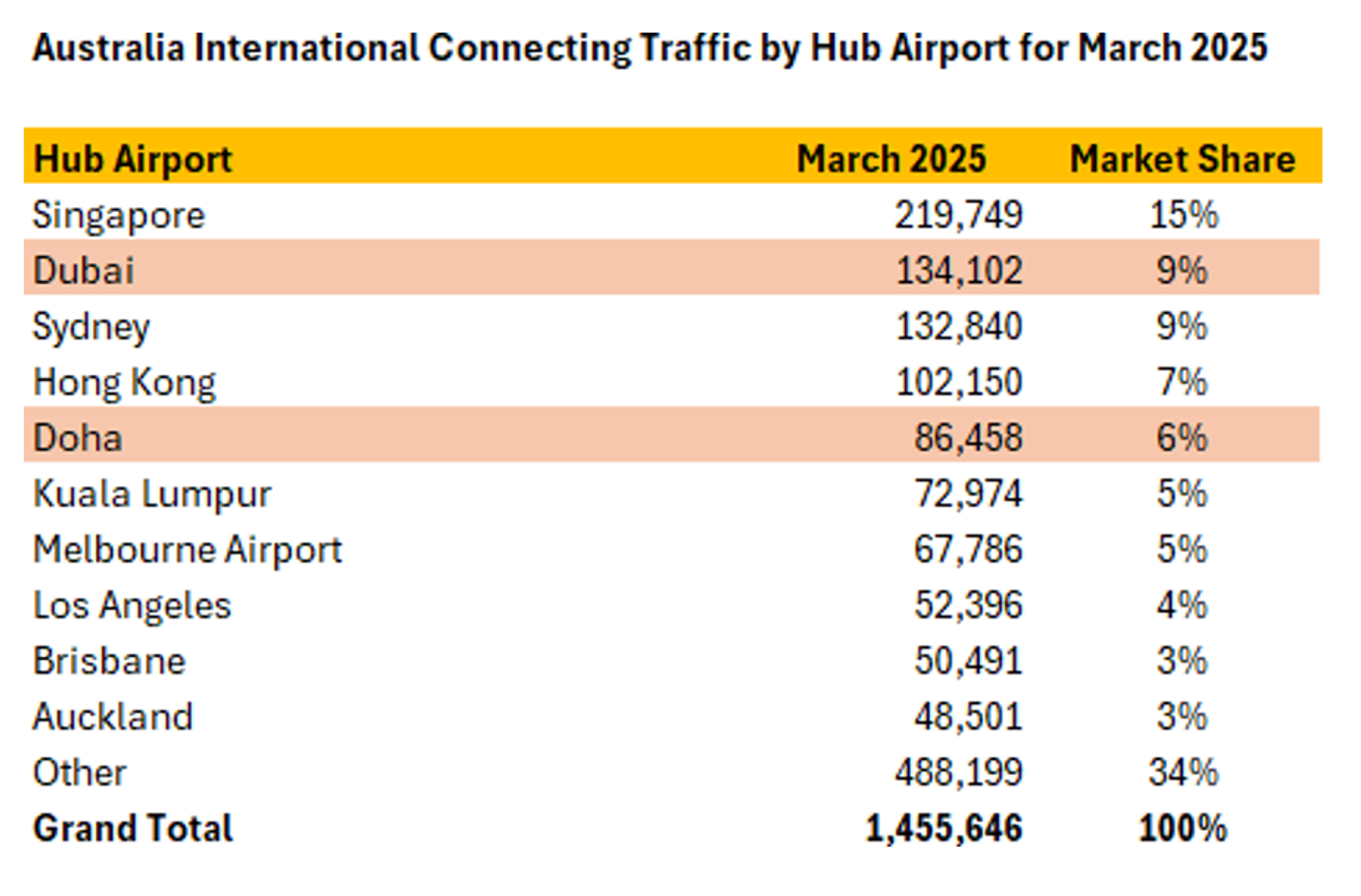

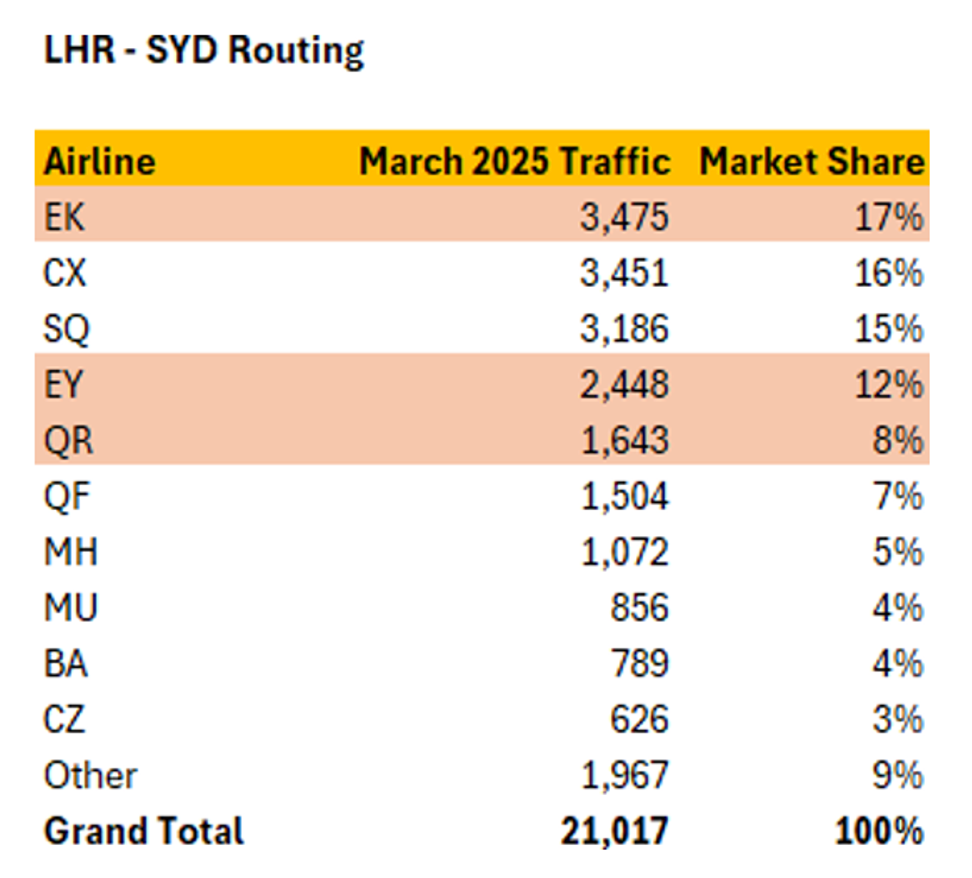

* 以2025年3月为例,45%的澳大利亚国际旅客通过中转航线前往最终目的地。

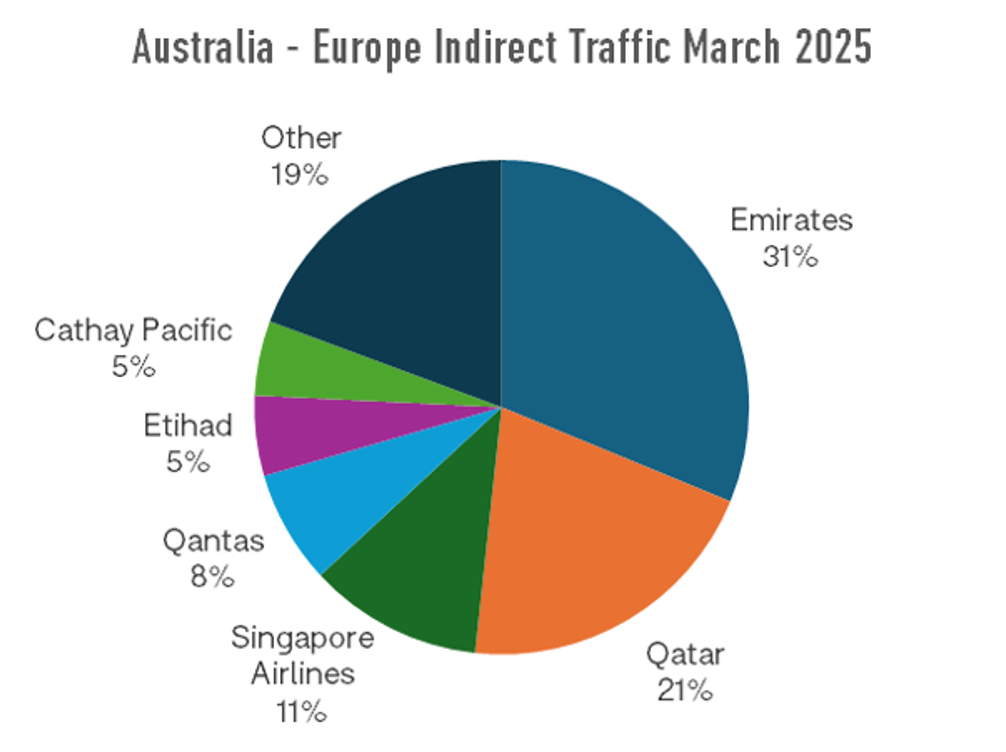

* 阿联酋航空、卡塔尔航空和阿提哈德航空承运了其中相当大比例的客流——合计占57%,而今年3月预计不会有明显变化。

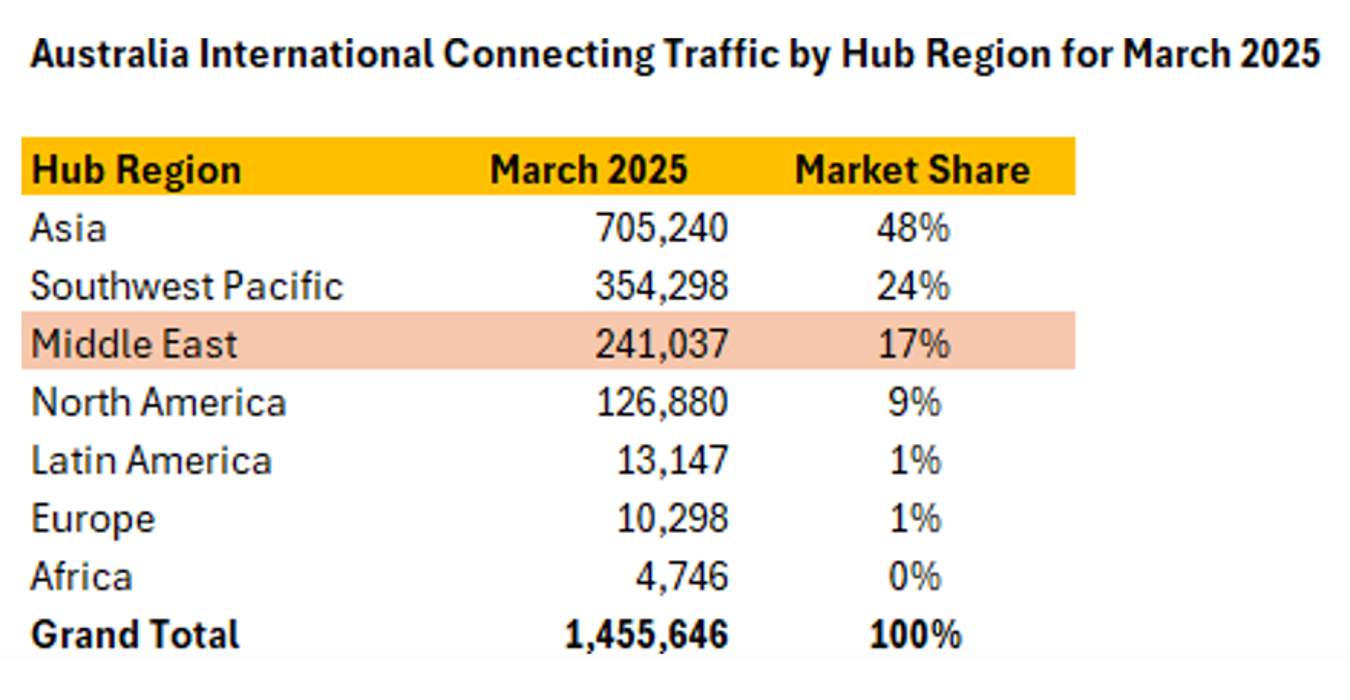

* 其中有17%的旅客经由中东中转,这意味着大约有25万人可能正在经历航班中断,或被滞留在途中。

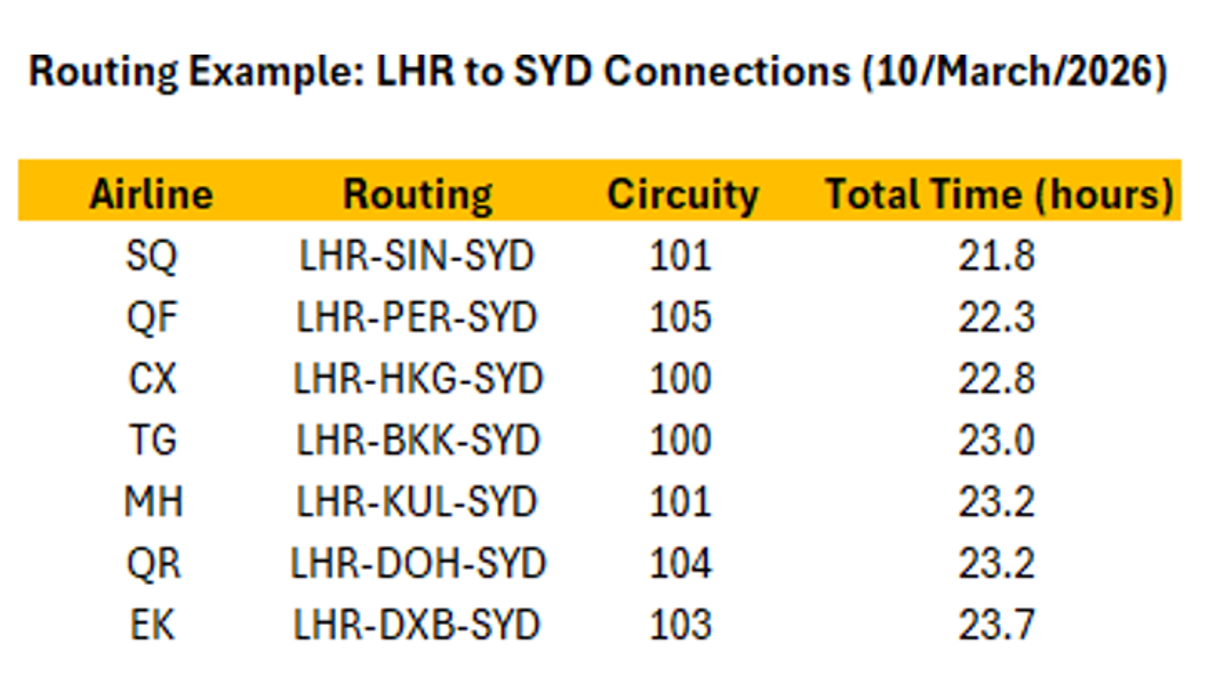

替代航线?但谁能提供更多运力?

* 替代航线在旅行时间上大致相当,而选择向西绕行则会显著延长行程时间。

* 现实情况是,海湾航司所提供的市场份额,很难在短时间内被替代。

澳大利亚市场概况

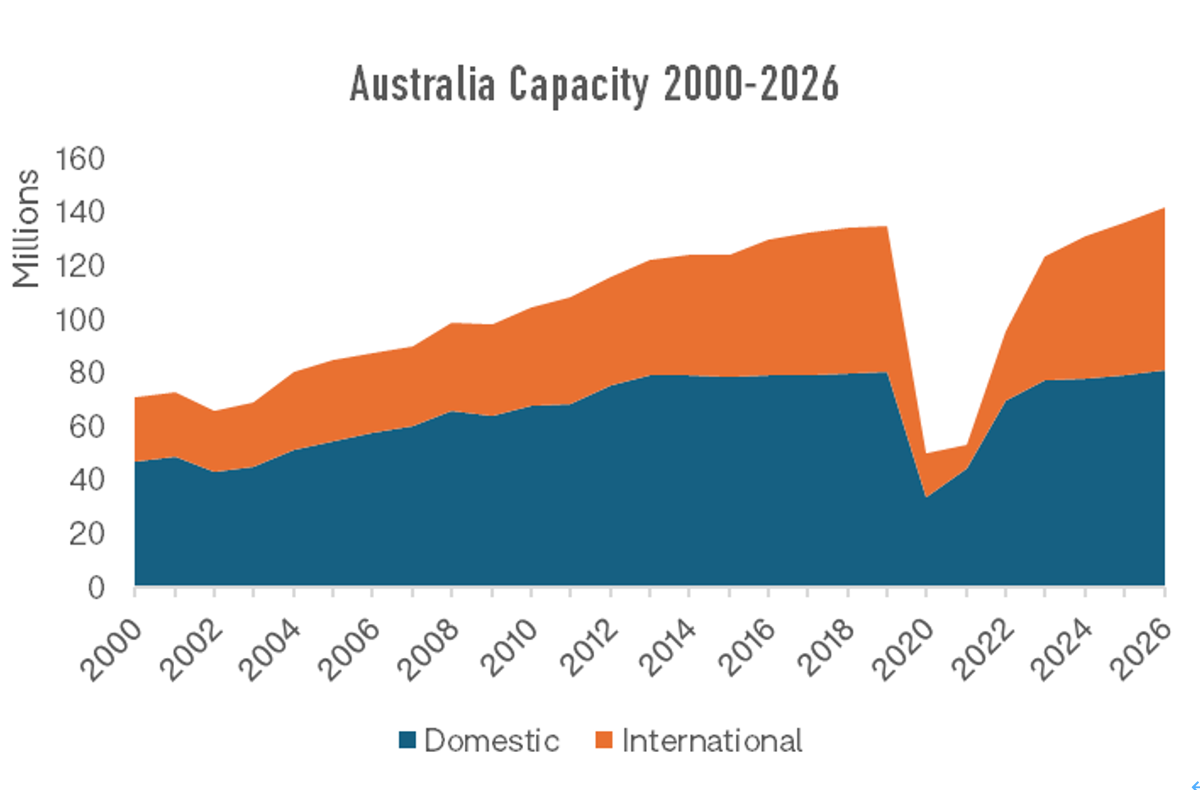

* 国内航空增长基本停滞——2015至2025年复合年增长率为0.1%,运力仍比2019年低1%,且增长分布不均。

* 国际航空增长更快——2015至2025年复合年增长率为2.1%。

* 国际运力目前已较2019年高出3.9%。

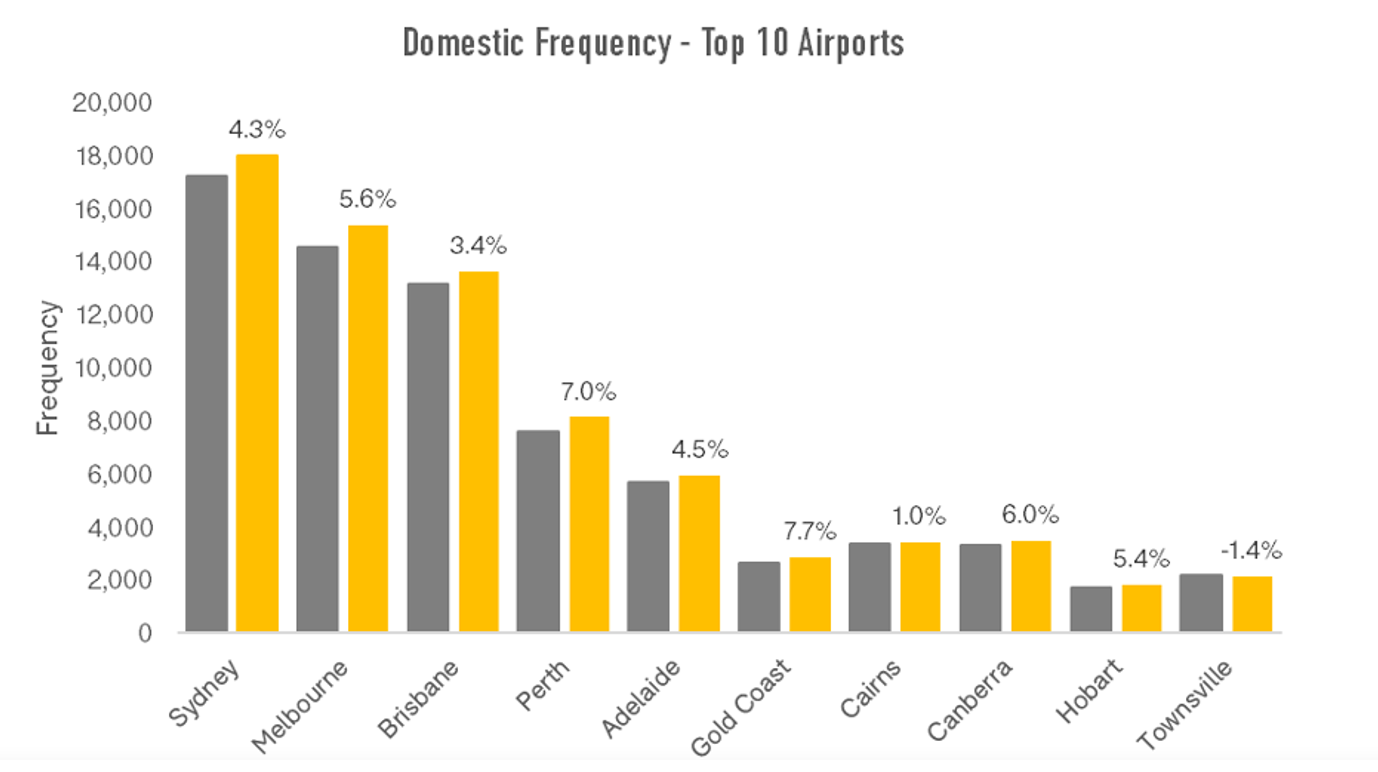

澳大利亚国内运力整体向好

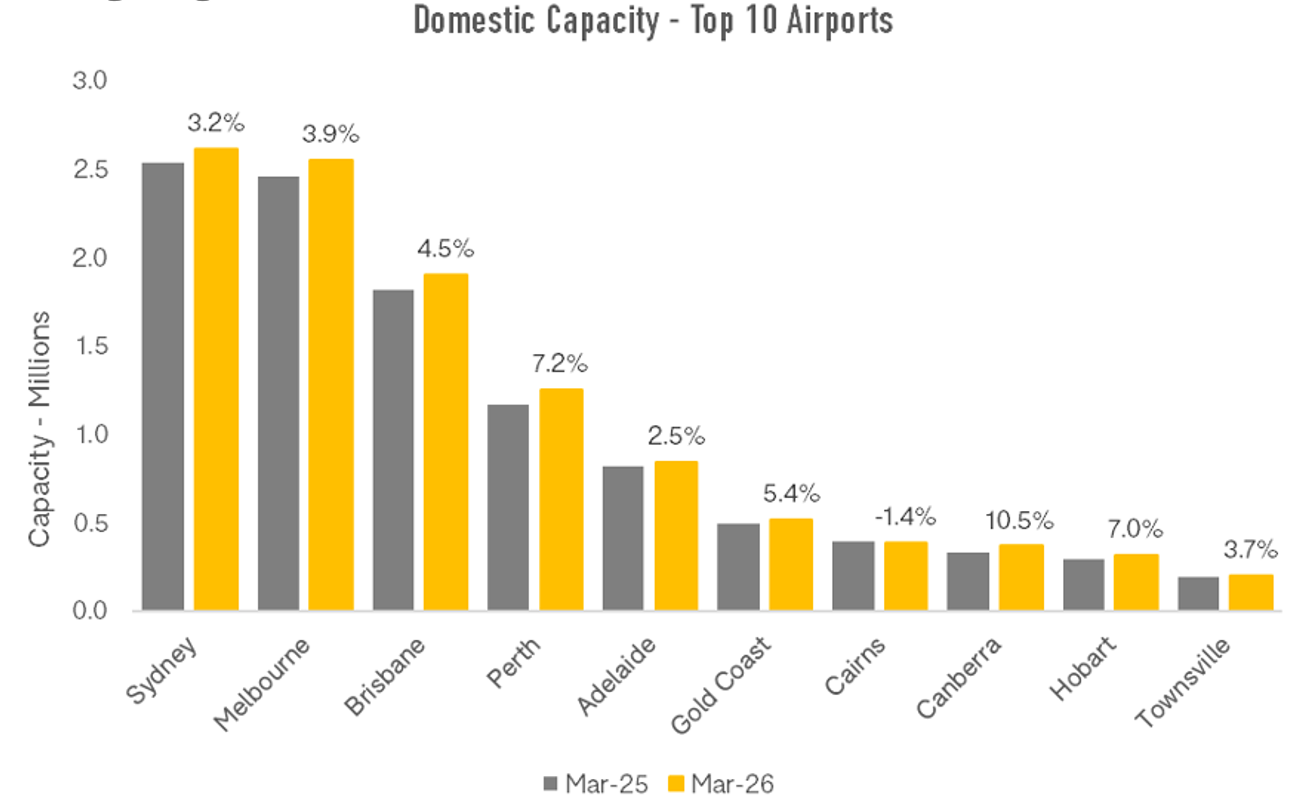

* 今年3月澳大利亚国内运力同比增长4%,航班数量增长2.9%。

* 全国前十大机场的国内运力普遍增长,平均增幅约为5%,其中堪培拉、珀斯和霍巴特增长更为明显。

* 凯恩斯是目前唯一未出现国内运力增长的主要机场。

* 这十大机场覆盖了全国80%的国内运力,其余20%分布在另外135个机场(不包括航班频次低于每日一班的机场)。

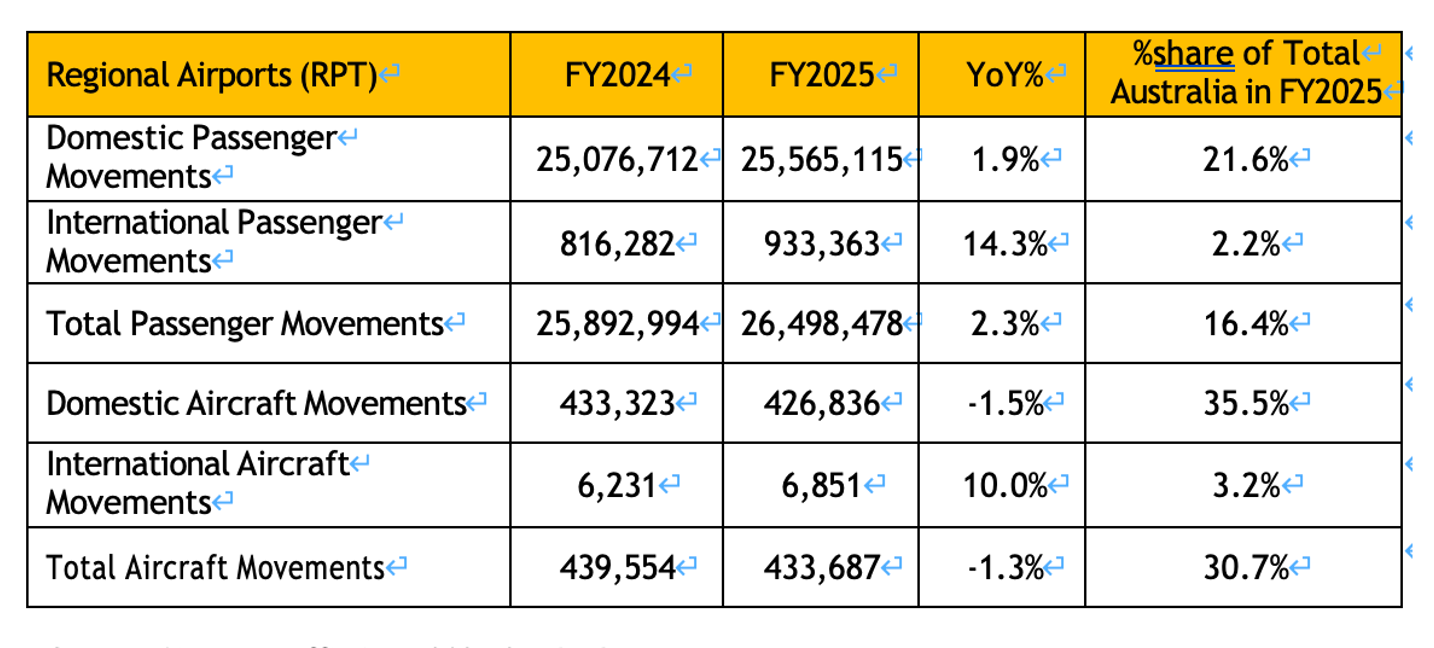

区域机场呈现不同趋势

* 区域机场方面,旅客量同比仅增长1.9%,而航班量则下降了1.5%。

* 根据澳大利亚空中服务局数据:

2025财年,区域国内客运航班同比下降6%,相比之下,主要国内航线仅下降2%。

国内客运航线总数同比下降4%,其中区域对区域航线下降8%。

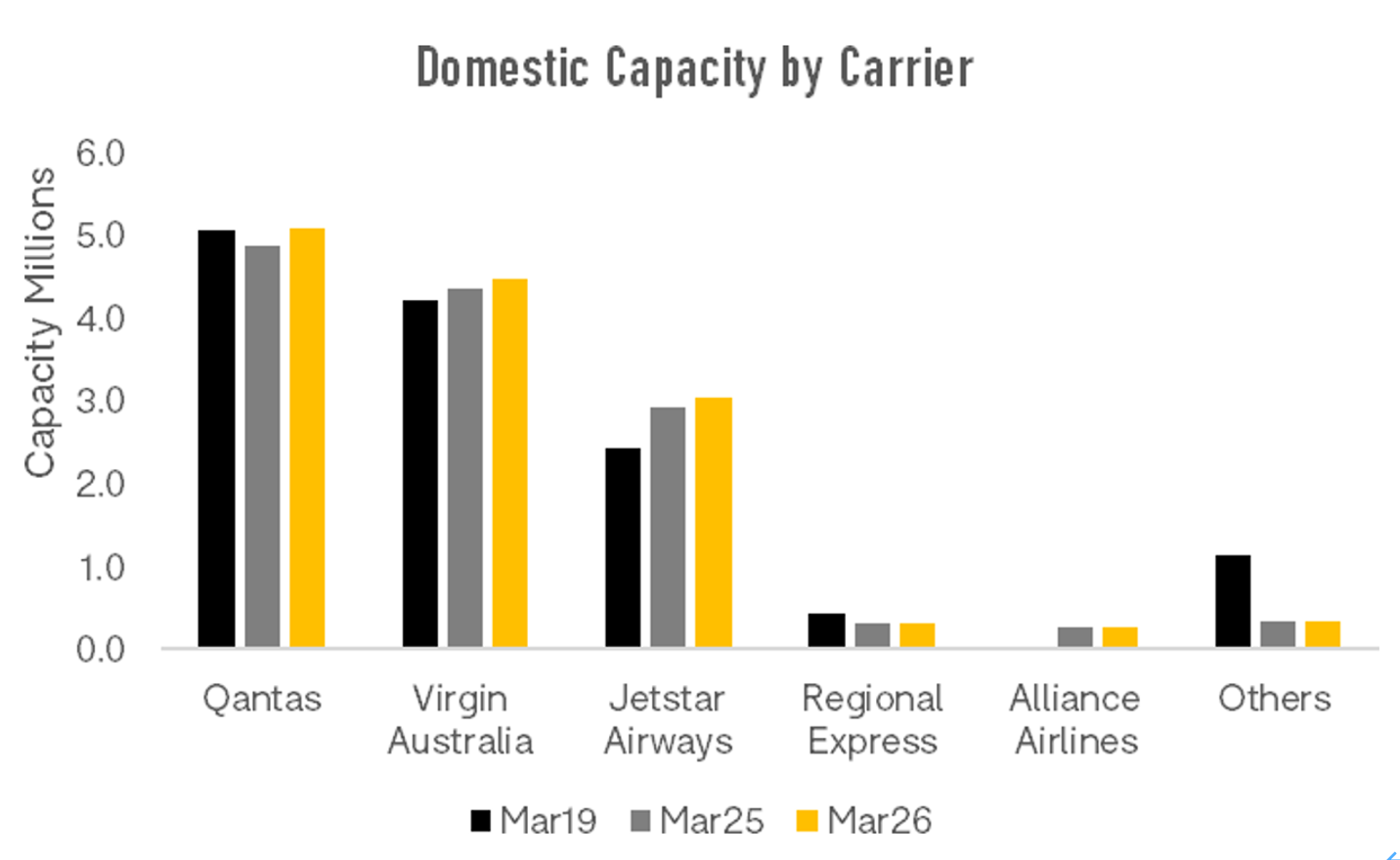

澳大利亚国内运力增长由“三大航司”主导

* 本月澳大利亚三大航司占据了93%的国内运力。

* 三家航司的运力均已超过2019年水平,其中捷星航空领先最多,较2019年高出25%。

* 从同比增速来看,澳洲航空增长最高(+5%),其次为捷星(+4%)和维珍澳大利亚(+3%)。

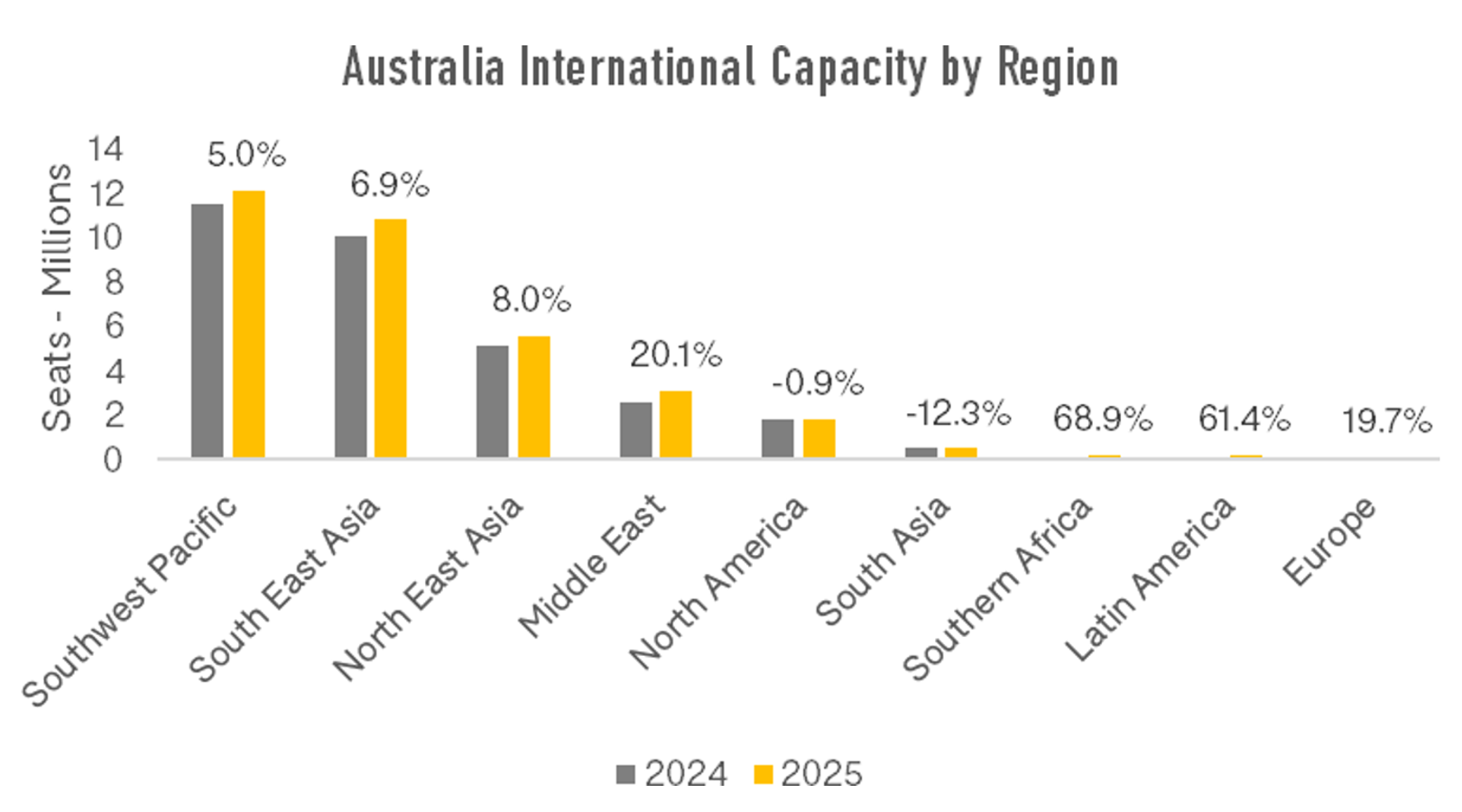

国际进出市场变化

* 去年增长最强劲的来源地包括南非、拉丁美洲(体量较小)以及中东。

* 最大的区域市场——西南太平洋和东南亚同样实现强劲增长,尤其是马来西亚、泰国和菲律宾,均达到两位数增长。

* 东北亚也表现强劲,尤其是中国大陆和中国香港。

* 大多数区域呈现稳定增长,唯独北美和南亚运力有所回落。

* 在南亚方向,墨尔本和悉尼往返孟买、德里的航线运力有所减少。

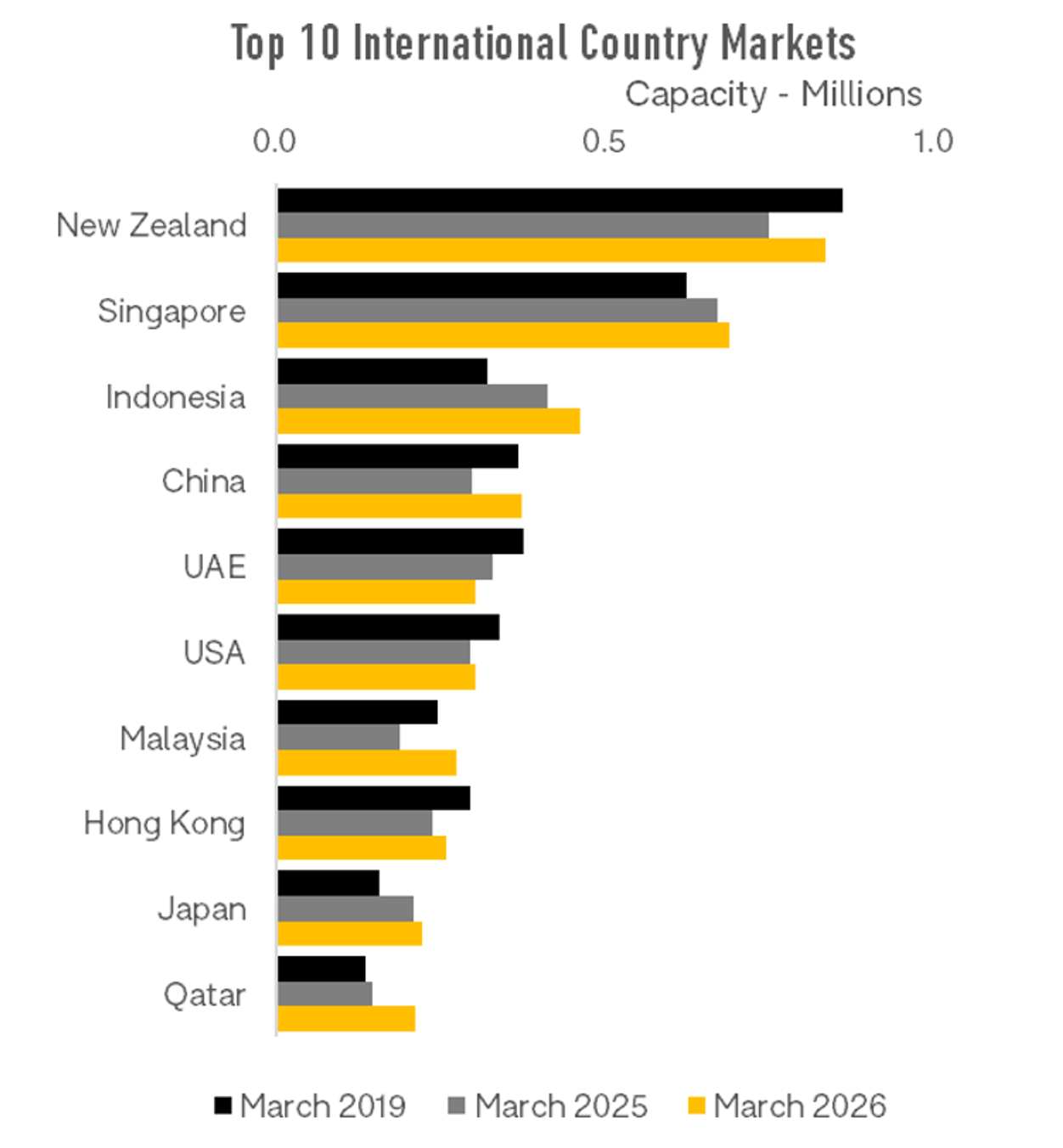

推动增长的国家市场

* 从国家层面看,今年3月新加坡、印度尼西亚、中国和日本均已超过2019年水平,并较去年实现强劲增长。

* 仍低于2019年的市场包括澳大利亚至新西兰、美国和中国香港。

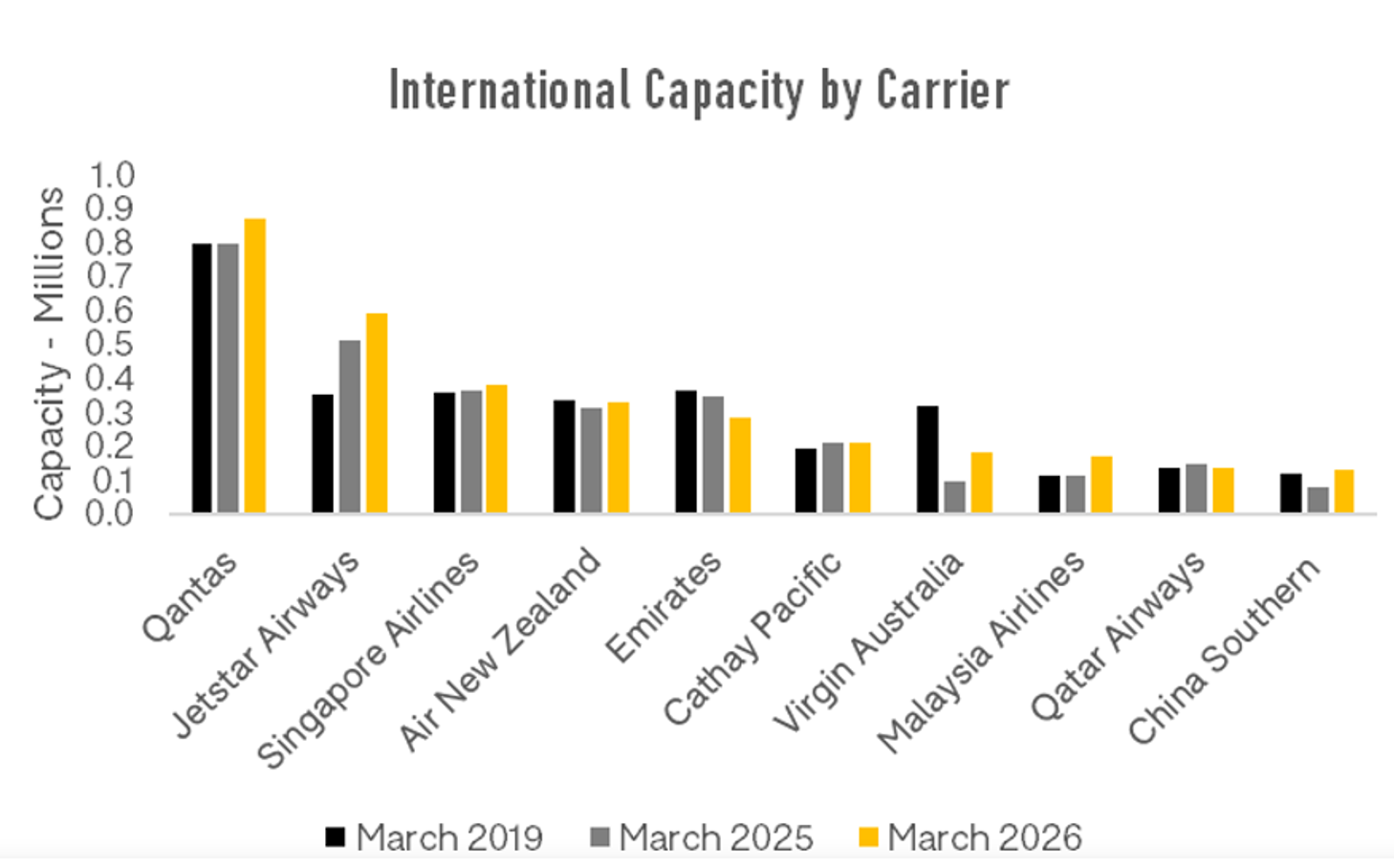

* 国际市场的航司格局更加分散,前十大航司合计占据65%的运力份额。增长最快的航司包括维珍澳大利亚、捷星以及中国南方航空。

机场“升级”:基础设施层面

* 澳大利亚四大机场正在推进大型扩建和航站楼升级项目,总投资达330亿美元。

* 预计于2026年底投入运营的西悉尼新机场,将为悉尼航空体系带来急需的新增运力——这也是澳大利亚50年来首个新建的大型机场。

评论

暂无评论

全部回复

澳大利亚航空市场前景展望