【环球旅讯】(评论员 蔡劲冬)航空业是一个资本和劳动密集型混合的行业,投资大,回报周期长,竞争激烈,承担的社会责任多以及极易受到大经济环境的影响。在净利润率方面,总体来看,航空公司的利润率普遍较低,运营利润率基本在5%以内,净利润率基本在3%以内。尤其是在这些年的金融危机之后,其经营业绩也如过山车一般忽上忽下。难道航空公司这样一个拥有庞大社会资源的实体,就真的被远远地被抛在了这个日新月异的快餐时代了吗?

传统的航空公司的收入主要来源无非是客货运,航空公司的运营重点也都是放在客货运方面,尤其是客运上。而在充分竞争的市场下,越来越多的航空公司开始意识到,单凭传统的机票产品的销售模式和低利润率已经不能满足公司的发展要求,甚至是盈利要求。于是,全球的大型航空公司在几年前已经开始重新审视自己的商务模式,研究市场上的一些小型的,低成本航空公司(Low Cost Carriers, 简称LCC)的商务模式。因为,LCC从诞生的第一天就取消了很多“免费的午餐”,从而降低了票价和运营成本。因此,传统意义上的全服务航空公司(Full Service Airlines,简称FSA)开始在降低运营成本这条底线和增加新的收入机会之间寻找着出路 -- 单一的承运人角色还能满足FSA的发展吗?

很明显,FSA不可能简单地效仿LCC的做法,毕竟他们的服务提供能力和目标客户群是有一定差别的,而且FSA没有理由去放弃自己的网络服务和平台服务能力。于是,越来越多的欧美FSA在进行着传统的市场竞争活动的同时,开始真正地专注于旅客的个性化需求,提高忠诚度,降低服务成本,着力驱动附加服务收入(Ancillary Service Revenue,见备注一)。这几个方面的关注实际上是在LCC的模式的借鉴基础上,与自身优势的结合的探索。于是,FSA自然想到的问题是,是否可以利用自身的服务平台将旅客的整个旅行变成一段可以延伸的消费时空,从而不仅增加旅客旅行的快乐度,同时为航空公司带来新的收入机会呢?零售商和商业化的销售模式的概念开始被航空公司关注。

首先来看看航空公司今天所面临的来自消费者的挑战。今天,航空公司在向消费者提供基于旅客的价值、偏好或历史信息的个性化服务方面的能力是相当有限的。事实上,由于消费者现在可以通过具备很强创新能力的OTA而非航空公司购买机票及相关产品,这样航空公司在收集旅客相关的数据和信息方面进一步打了折扣。因此航空公司对消费者的了解程度,尤其是对消费个体的了解程度,除了通过常旅客项目掌握了有限的信息以外,还停留在一个相当滞后的层面上。而如今的消费者的个性化需求以及他们所表达个性化要求的手段和途径,在移动通讯、互联网技术和服务的高速发展的带动下,远远地把航空公司甩在了身后。消费者早已经超前了!航空公司必须要在传统的服务方式中寻找新的出路来满足快速发展的旅客的个性化的要求。这也不仅是FSA朝着零售商模式尝试的主要推动力,也是任何商业零售模式首要解决的客户需求细分的挑战。例如,尽管航空公司具备了向所谓高端旅客提供很有限的高端服务的能力,但是真正意义上的,适用于更多旅客的个性化服务并没有如期而至。我们必须要分清高端服务和个性化服务的差别。高端服务满足的是旅客的“高端尊贵感”,而个性化服务解决的是不同人的旅行需求。更重要的是,航空公司需要看到和分析的是高价值旅客在未来的潜在贡献价值,以及根据他们的旅行习惯所采取的附加服务的组合营销策略。

事实上,一些欧美的航空公司正在试图将以往打包在运价中的产品和服务拆开进行销售。美国的FSA从8-10年前就开始模仿以前LCC才做的事情,例如取消免费机上餐食,改为对旅客进行销售。航空公司附加服务的收入因此有显著提高,同时拉高航空公司的低净利润率,因为附加服务的净利润率往往远高于机票本身。以前矜持的大型航空公司正在悄然地在旅行过程中叫卖着不同的商品。但是,航空公司传统的运作模式和信息处理方式,还不能够从业务模式的角度来支撑这种零售模式的发展。航空公司一方面还没有从根本上解决旅客在不同时间和服务点的个性化的服务方式,另外一个方面,大多数航空公司甚至还没有开始从战略上重视和利用新的移动设备、基于位置和商务智能的服务。相比之下,OTA在很多方面要远远地超越了航空公司,更关注个性化服务以及零售平台模式。因此,目前旅客服务行业出现的困境是,OTA在销售阶段向旅客展现的五彩斑斓的产品,在航空公司服务旅客时往往出现一定程度的偏差。根本的原因就是,航空公司对于从承运人向旅行过程零售商角色的战略转变还需要建设一系列的支撑平台。图一表明了航空公司在个性化和服务打包方面的发展阶段:

图一:航空公司个性化服务的发展阶段

从图一可以看出,航空公司以往几乎将所有的产品和服务打包在一起,以统一的运价提供给旅客,因此几乎所有的旅客得到几乎一样的服务,无法体现和满足个性化的需求;之后,为了细分旅客的需求,航空公司推出了不同“运价包”的服务,就是将不同的产品和服务以不同的运价进行打包,提供给不同类型的旅客;如今,航空公司开始尝试将以前打包的服务和运价解包,提供菜单式服务,由旅客自行选择所需要的服务并支付相应的运价。

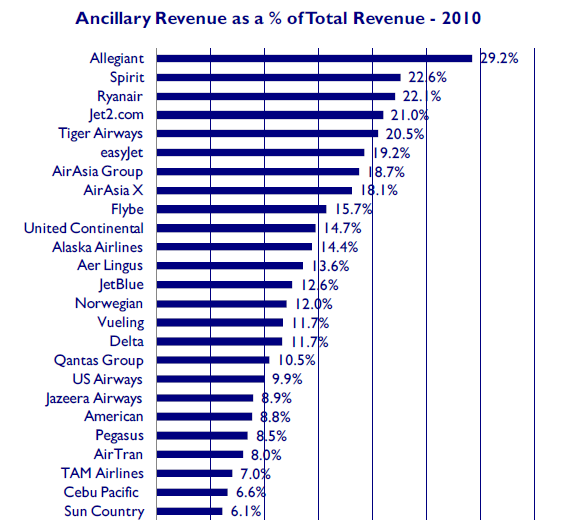

附加服务收入是近些年航空公司进行零售模式探索所具体采用的操作的方式。常见的附加服务收入包括优选座位收入、托运及逾重行李收入、机上餐食销售、机上娱乐收入、机上无线互联网服务收入等等。据IATA预测,全球航空公司附加服务收入将从2008年的80亿美元发展到2013年的600亿美元。从附加服务收入所占航空公司运营收入的比重上来看,图二显示了一些主要FSA和LCC的2010年的数据。

图二:航空公司附加服务收入所占营收的比重 –

(资料来源于Idea Works Company)

在图二数据中可以明显地看到,在附加服务收入方面,LCC存在着天然的商务和运作模式的优势,再加上其运价较低,因此附加服务收入占其整体营收的比重就比较大。令人关注的是,一些传统的FSA,例如United Continental(美联航), US Airways(全美航空), American(美航), Delta(达美航空), Qantas(澳洲航空)都出现在10-20名内,而且,附加服务的比重已经占其总收入的10%或以上。

从附加服务的分销途径上来看,现在还主要是通过航空公司直销的方式。很明显地,如果要想吸引更多的旅客来了解并接受航空公司的附加服务即零售的方式,在分销渠道上,航空公司还有很多模式需要创新,包括同传统GDS(全球分销系统)在附加服务的分销方式上的合作和博弈。

如果解决好了旅客个性化服务的问题,零售模式实际上可以帮助航空公司降低运营成本,因为航空公司无需再将服务提供给一些实际根本不需要的旅客,从而可以更加专注于旅客的实际需求,提高服务效率。例如,航空公司开始明显感觉到,今天的旅客越来越难“对付”,尤其是当遇到由于天气、机械故障或者流量控制等,出现航班非正常运营的时候。由于缺乏对旅客个性化的了解,以及自动化处理手段的相对滞后,航空公司在这些特殊情况下对旅客的保护和再安置水平,还基本停留在10年前甚至更早的时候,更不用说提供个性化的旅客再安置服务了。这种异常航班运行的处理能力,往往对旅客的忠诚度起到极大的影响作用。航空公司的旅客再安置策略和管理,也是建立在旅客个性化信息搜集和规则制定上的。

当然,实现个性化服务,航空公司的飞行控制中心、旅客服务部门的协同配合也是十分重要的,将个性化服务的理念融入到航班运营管理和服务中去是实现服务最后落地的重要方面。因此,零售模式的出现和运营需要航空公司从战略和系统的高度去认识和把握,因为如果没有整体服务体系的连动变化,仅仅通过销售方式的变化是无法满足产品实践的全过程的。

以上是笔者所理解的目前航空公司在客运业务模式和服务所面临的一些趋势和挑战。可以看出,传统的简单的承运人的角色不仅无法满足旅客快速变化的个性化需求,同时也无法以相对高的利润率来支撑航空公司这样一个庞大的机器的健康运转。尽管中国市场目前在世界航空业仍然是一枝独秀,但是应当看到的是,随着中国经济出现的正常的波动,航空公司的旅客运输增长率已经很难保持在过去5-10年间的高速发展的水平上,同时,我们也不可能总是期待政府对航空公司进行补贴。业务模式的创新和信息手段的提高将是中国航空业未雨绸缪的重要课题。

笔者将从航空公司业务模式转型的角度,以航空公司零售模式,附加费行业趋势,航空公司产品分销渠道以及旅客个性化服务的角度在今后的文章里进行系列探讨,旨在同业内人士一起研究和分享航空业务模式创新。

备注一:

附加服务收入,即航空公司利用旅客旅行过程中的需求,向旅客提供除机票相关服务以外的服务所产生的营业收入。

评论

游客

2012-07-24

此文作者分析很深入,确实是业内人士才能写出来的文章,个人觉得有点需要说明一下,国外航空公司包括传统的FSA的附加销售占收入比例有很大一部分是由改签、超额行李收费构成的,而这两项收费本来就属于是传统航空公司的收费项目,所以附加服务的占比个人觉得还需要打一个水分。

而且,从国内附加服务的开展情况来看,大部分也是集中在改签这一块。目前真正意义上的附加收入尚未出现,当然勉强把酒店等产品也算进去的话也可以。

游客

2012-07-24

国内三大还处在打包服务阶段,况且还没做好。不过利润率他们不care,等注资。

游客

2012-07-24

零售商和商业化的销售模式或许是航空公司突破盈利瓶颈的“亡道”

游客

2012-07-24

航空公司的附加服务是一个全新的话题,根据文章中详尽的数据来看,国外FSA又一次走到了前面,对于国内航空公司来讲,应抓住这个机会,扩大自己的利润率。对于附加服务本身来,国内业界有关IT公司也已经开始关注,对于相关信息系统的支持,服务设备/设施/流程的研发和开拓还需要进一步的探讨,从这点出发,希望能够继续跟进作者的后续文章。

游客

2012-07-24

好文,分析的很透彻,作者观点独到,有水平。

全部回复

由承运人向零售商的转变

游客

2012-07-24

此文作者分析很深入,确实是业内人士才能写出来的文章,个人觉得有点需要说明一下,国外航空公司包括传统的FSA的附加销售占收入比例有很大一部分是由改签、超额行李收费构成的,而这两项收费本来就属于是传统航空公司的收费项目,所以附加服务的占比个人觉得还需要打一个水分。

而且,从国内附加服务的开展情况来看,大部分也是集中在改签这一块。目前真正意义上的附加收入尚未出现,当然勉强把酒店等产品也算进去的话也可以。

游客

2012-07-24

国内三大还处在打包服务阶段,况且还没做好。不过利润率他们不care,等注资。

游客

2012-07-24

零售商和商业化的销售模式或许是航空公司突破盈利瓶颈的“亡道”

游客

2012-07-24

航空公司的附加服务是一个全新的话题,根据文章中详尽的数据来看,国外FSA又一次走到了前面,对于国内航空公司来讲,应抓住这个机会,扩大自己的利润率。对于附加服务本身来,国内业界有关IT公司也已经开始关注,对于相关信息系统的支持,服务设备/设施/流程的研发和开拓还需要进一步的探讨,从这点出发,希望能够继续跟进作者的后续文章。

游客

2012-07-24

好文,分析的很透彻,作者观点独到,有水平。