本期OAG聚焦全球增长最快的市场之一——中亚,从数据出发,深入解析其发展趋势。主要内容包括:

* 各国增长亮点:重点关注哈萨克斯坦与乌兹别克斯坦

* 航线趋势:新开航线集中在哪里?背后的驱动因素是什么?

* 航司格局:哪些航空公司正在推动这一轮增长?

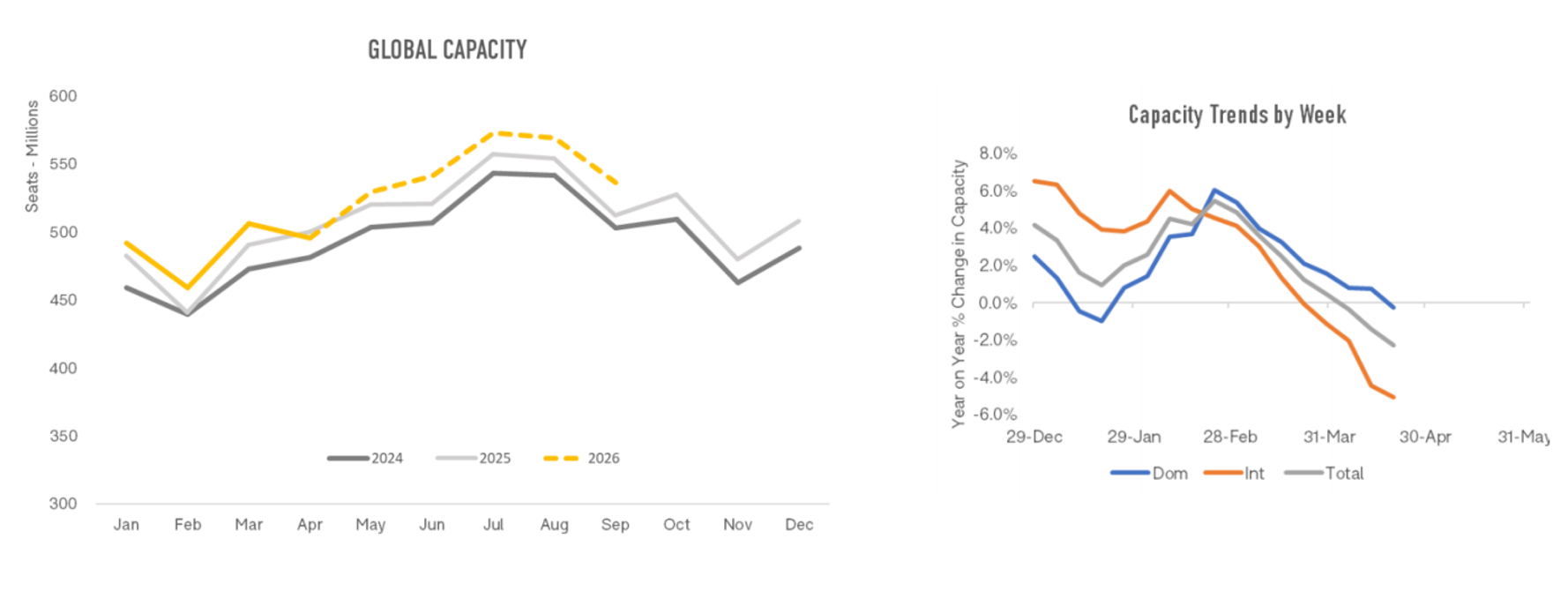

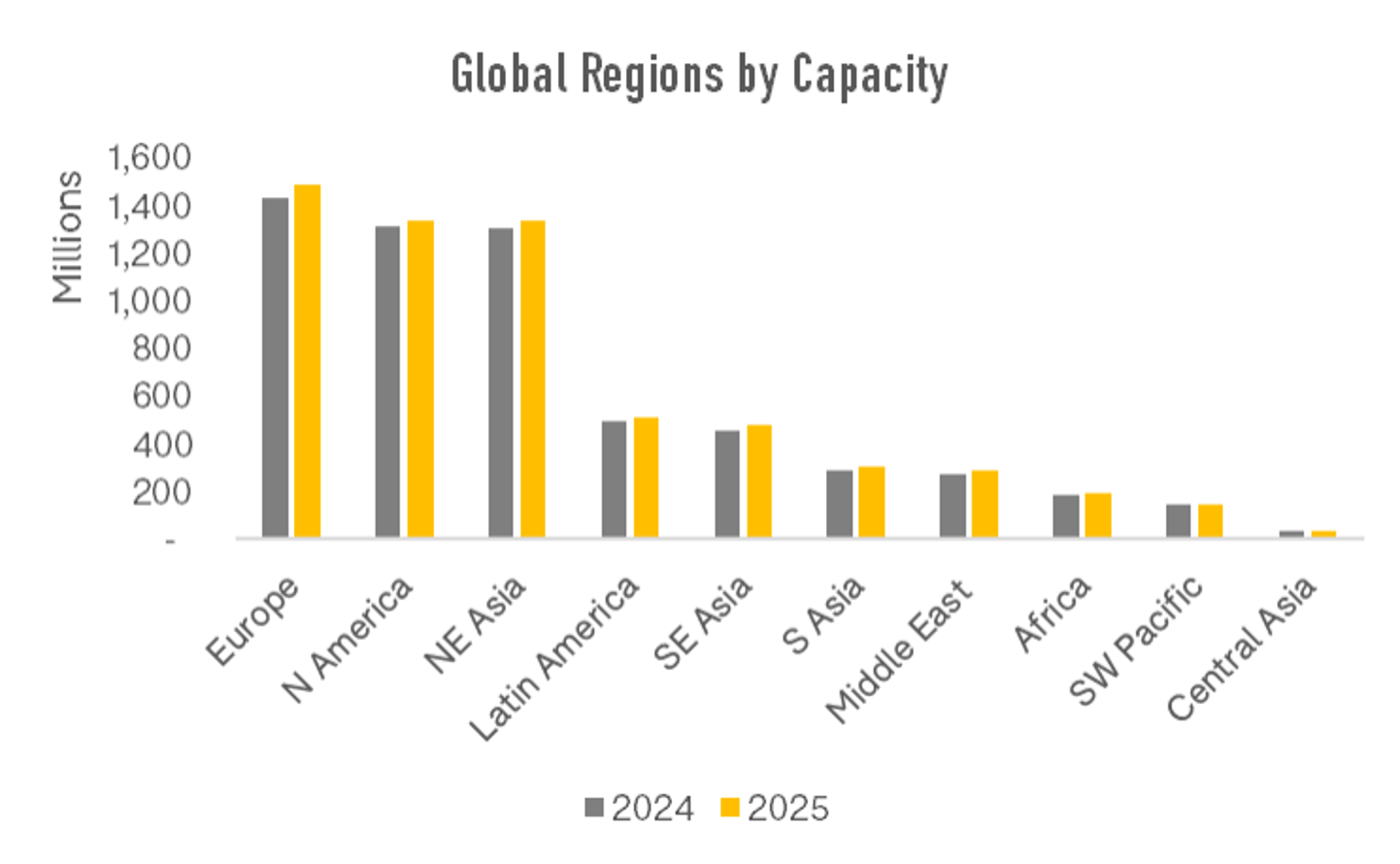

今年4月全球运力情况

* 受以色列/美国与伊朗冲突影响,预计今年4月全球航空运力同比下降0.9%

* 国际运力降幅更为明显,同比下降3.3%。不过,这一数据也受到复活节时间变化的影响——去年复活节在4月,而今年提前至3月

* 展望5月,目前航班排班数据略有改善迹象,但仍存在不确定性。从周运力趋势来看,同比仍处于下降区间

2026年夏季,航空业将走向何方?

* 尽管骚动仍集中在中东市场,但其外溢效应已开始引发行业对全球航空公司运营的担忧,尤其是在燃油供应层面

* 同时,大环境不容忽视——当前油价较过去12个月仍处于明显高位,成本压力持续存在

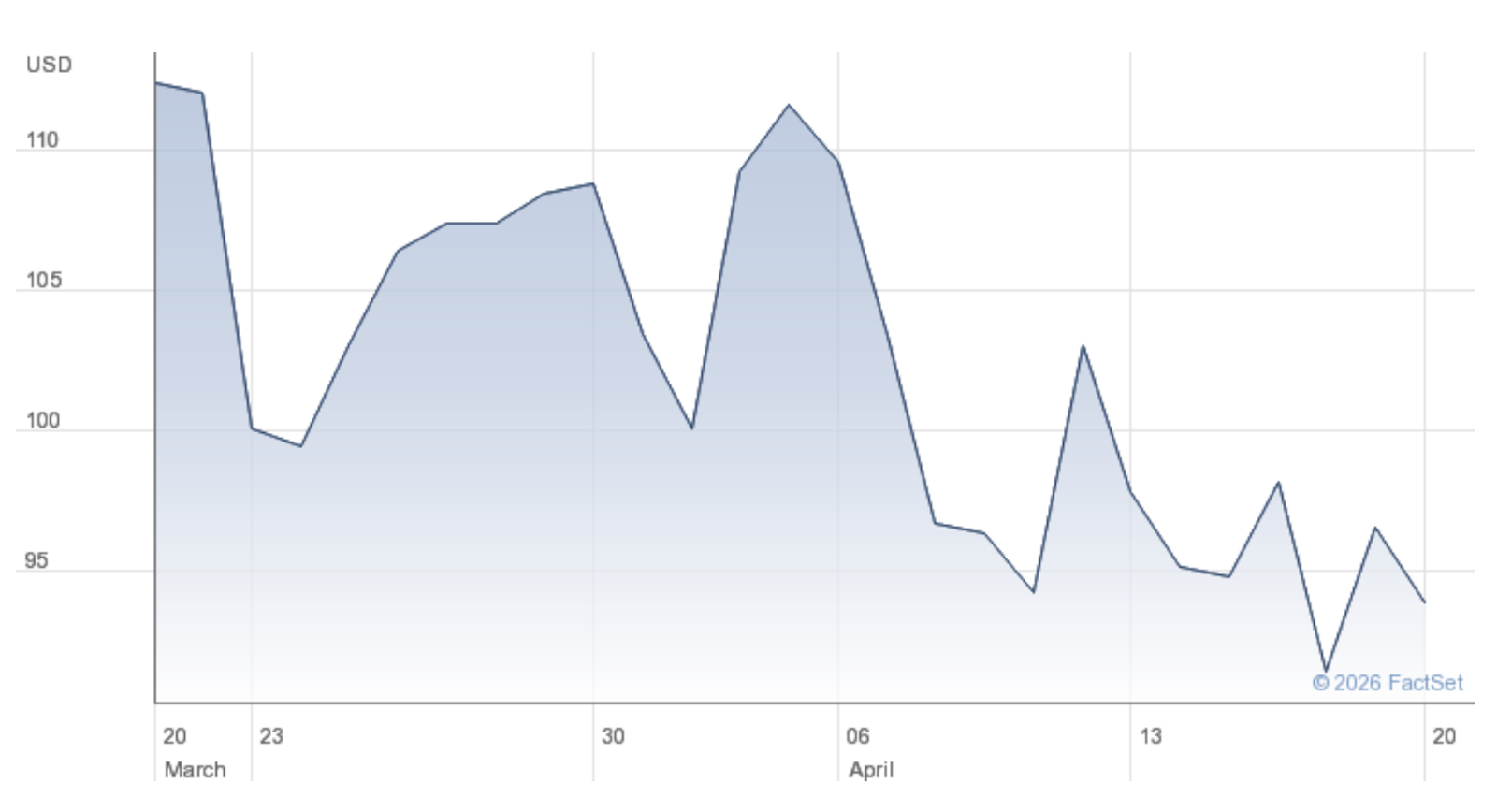

过去一个月以来,油价似乎开始有所回落……

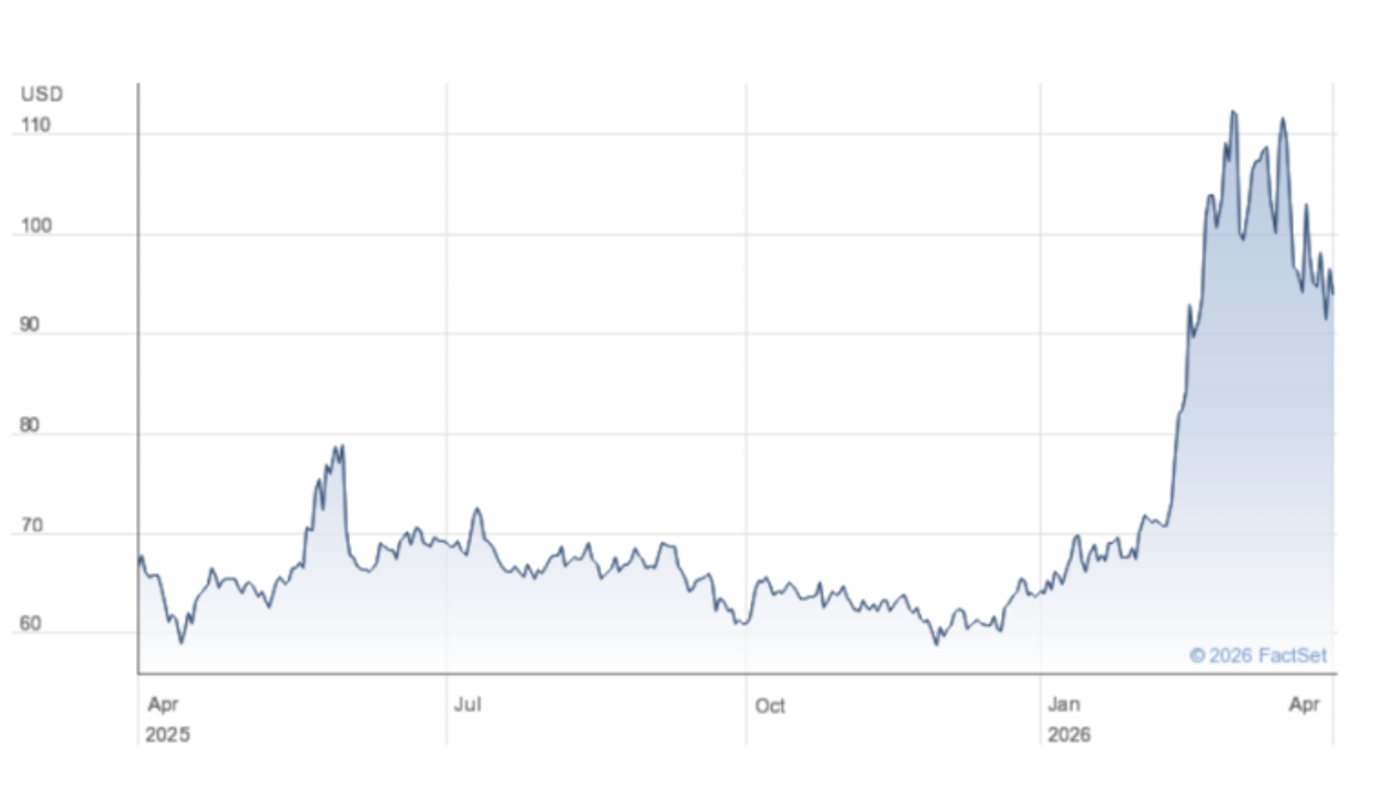

但若拉长至过去12个月来看,其波动幅度仍凸显出航空公司成本端所面临的巨大压力。

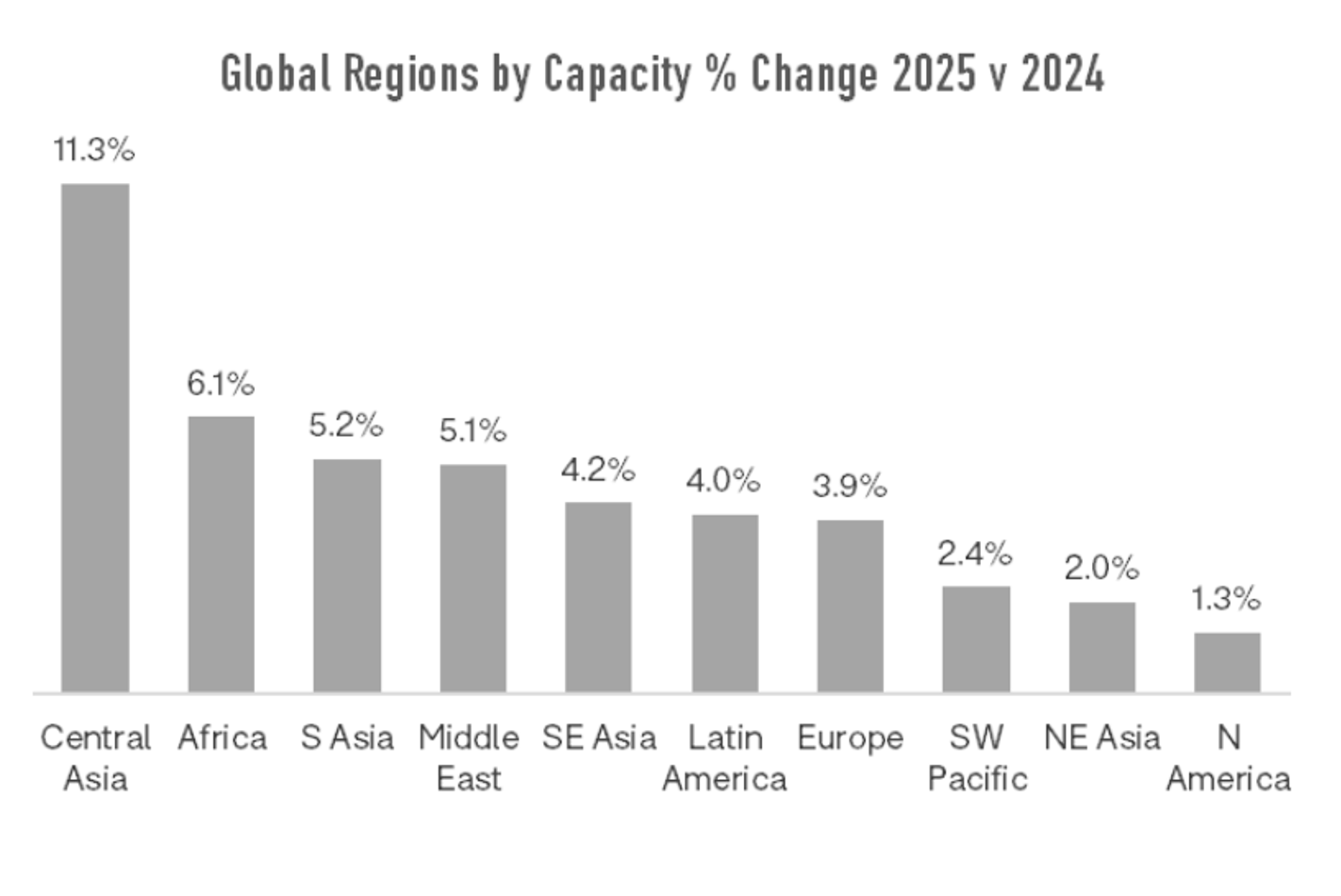

全球格局下的中亚地区:体量不大,但增长迅猛

• 2025年中亚地区总运力仅为3370万个座位,在全球范围内规模最小

• 但其增长速度全球领先,运力较2024年增长11.3%

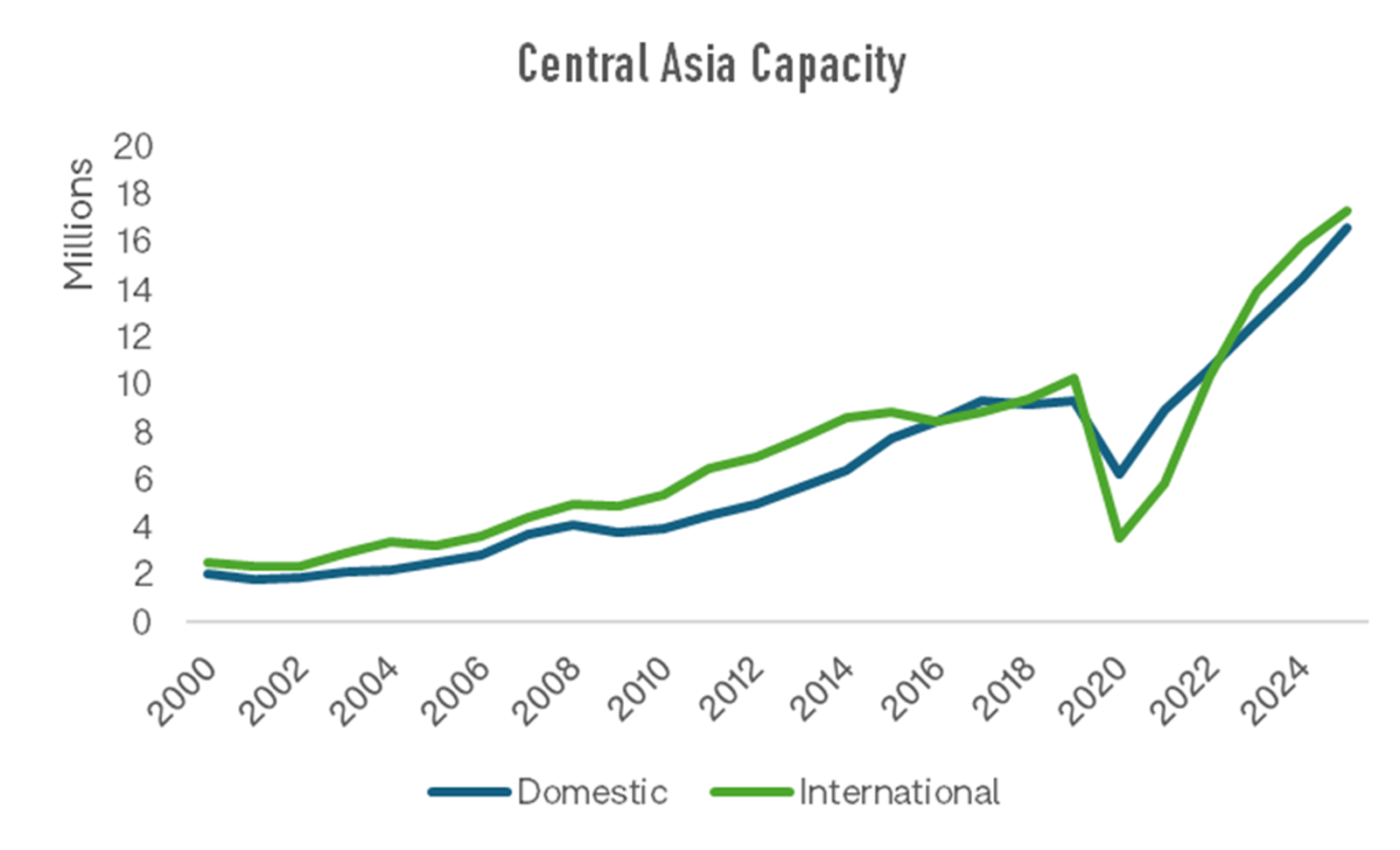

2025年的中亚航空市场

• 尽管国际运力自2010年以来持续稳步增长,但中亚地区的真正加速出现在2021年疫情之后,以及2022年俄乌冲突爆发之后

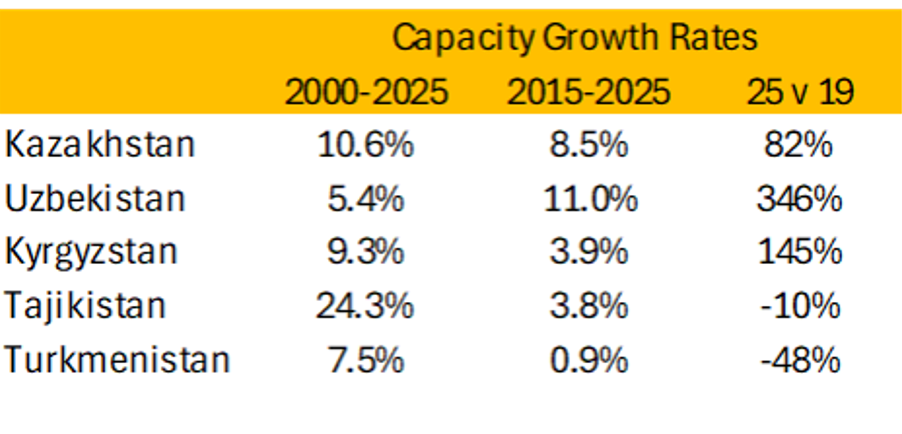

• 不过,这一增长在中亚五国之间并不均衡,其中乌兹别克斯坦表现最为突出,预计2026年运力同比增长达24%

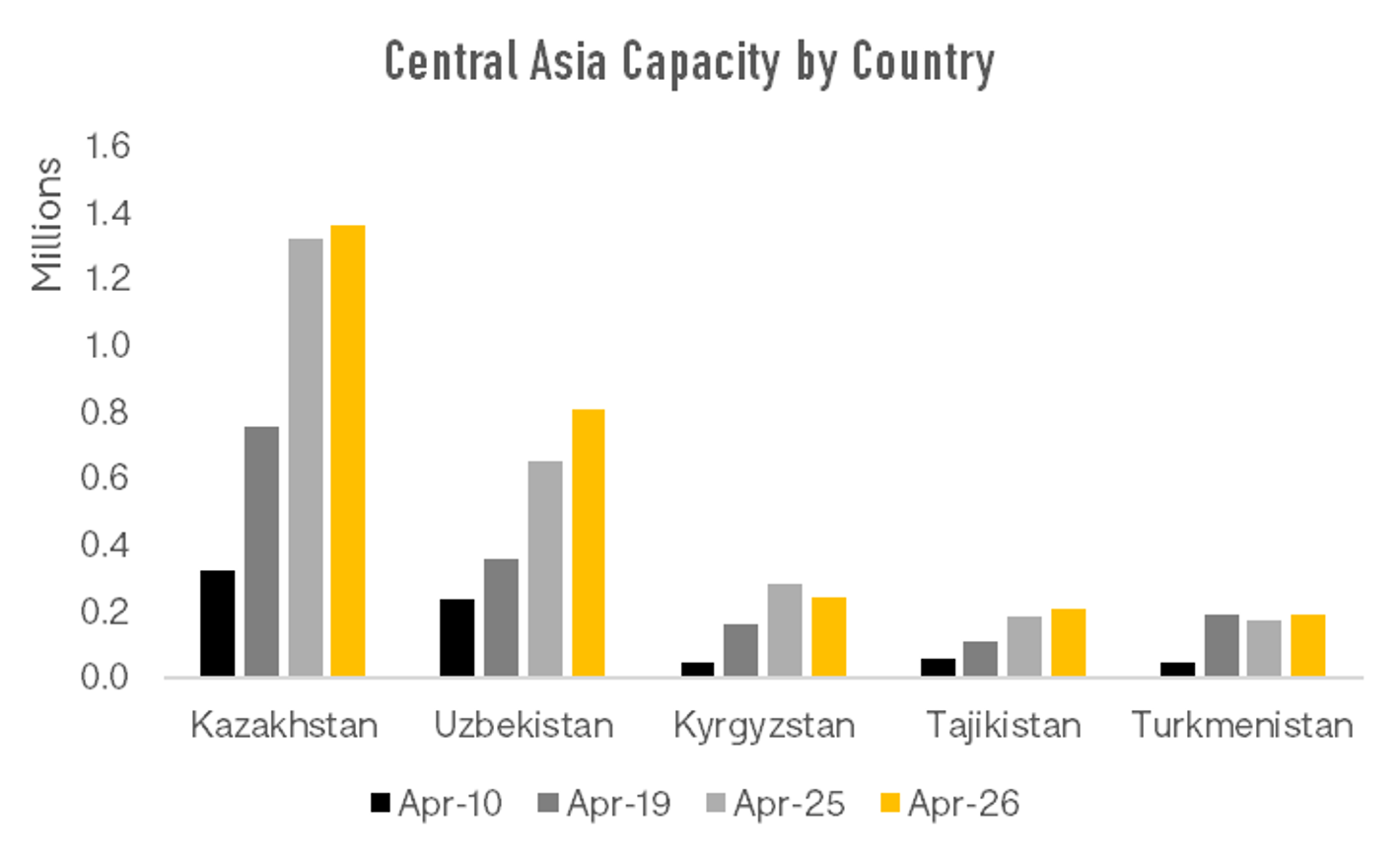

两个市场的分化:结构性差异依然存在

• 在人口规模和航空市场体量上,中亚最大的两个国家,同时也是增长最快的市场

• 约80%的中亚航空运力集中在哈萨克斯坦和乌兹别克斯坦,其中近一半的国际运力来自乌兹别克斯坦

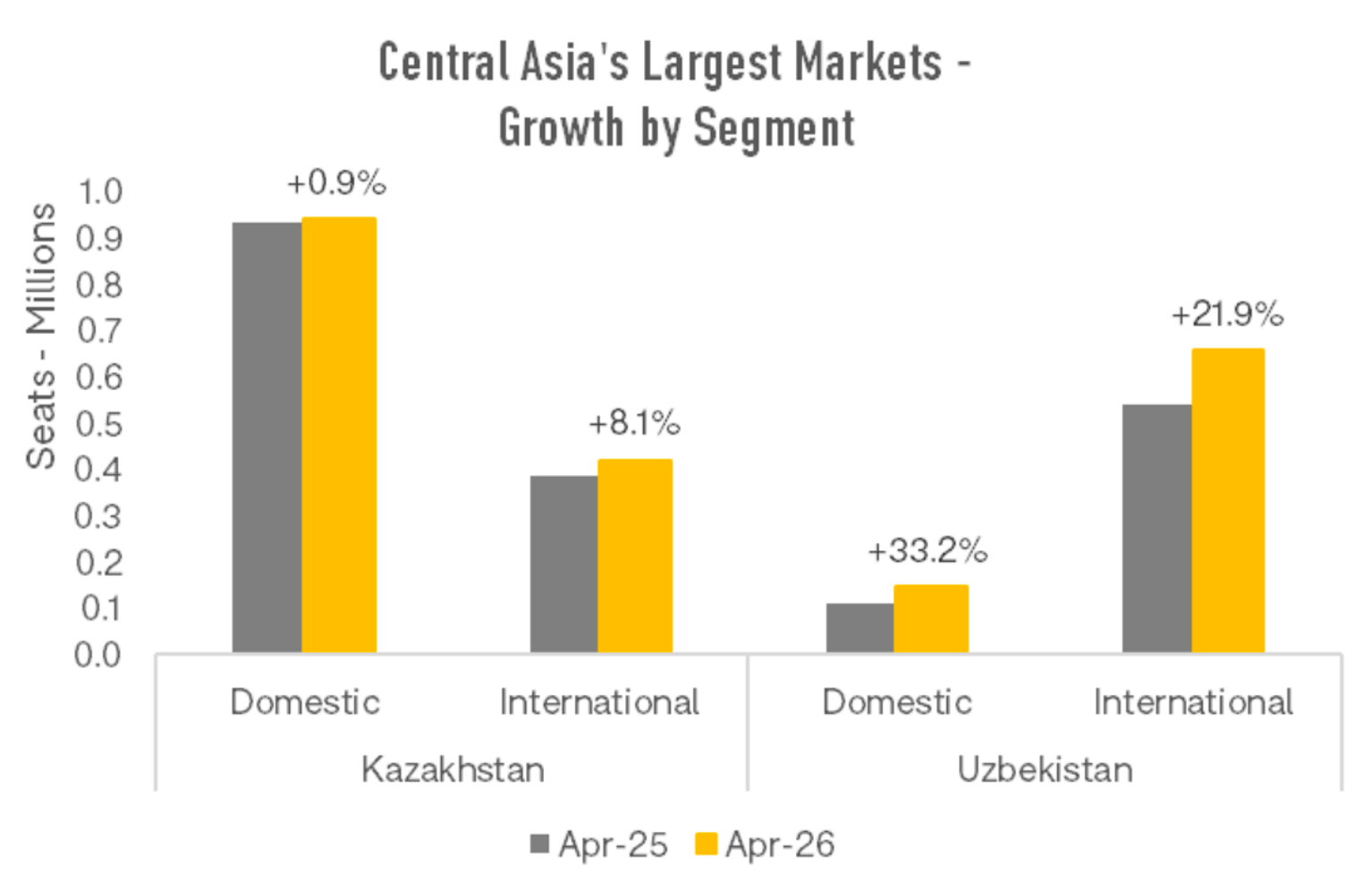

• 哈萨克斯坦拥有规模较大的国内航空市场,今年4月国内运力接近100万座位,这与其广阔的国土面积密切相关

• 乌兹别克斯坦则在国内和国际市场上均保持最快增长速度

中亚增长驱动因素

• 中亚正从一组发展相对滞后的经济体,转型为新兴经济体。市场逐步开放,带动经济快速增长

• 2025年地区GDP增长率为6.1%,预计2026年将维持在4.9%–5.2%之间

• 随着居民可支配收入提升,低成本航空快速扩张,使其市场份额从2010年的0.4%跃升至2025年的21%

• 约有500万至600万乌兹别克斯坦人、400万至500万哈萨克斯坦人生活在海外,他们一方面向本国汇款,另一方面也带动了探亲返乡及跨境探访等出行需求

• 2024年该地区接待游客约2860万人次,预估2025年将显著增长,可能超过3000万人次

增长强劲,但仍较为脆弱

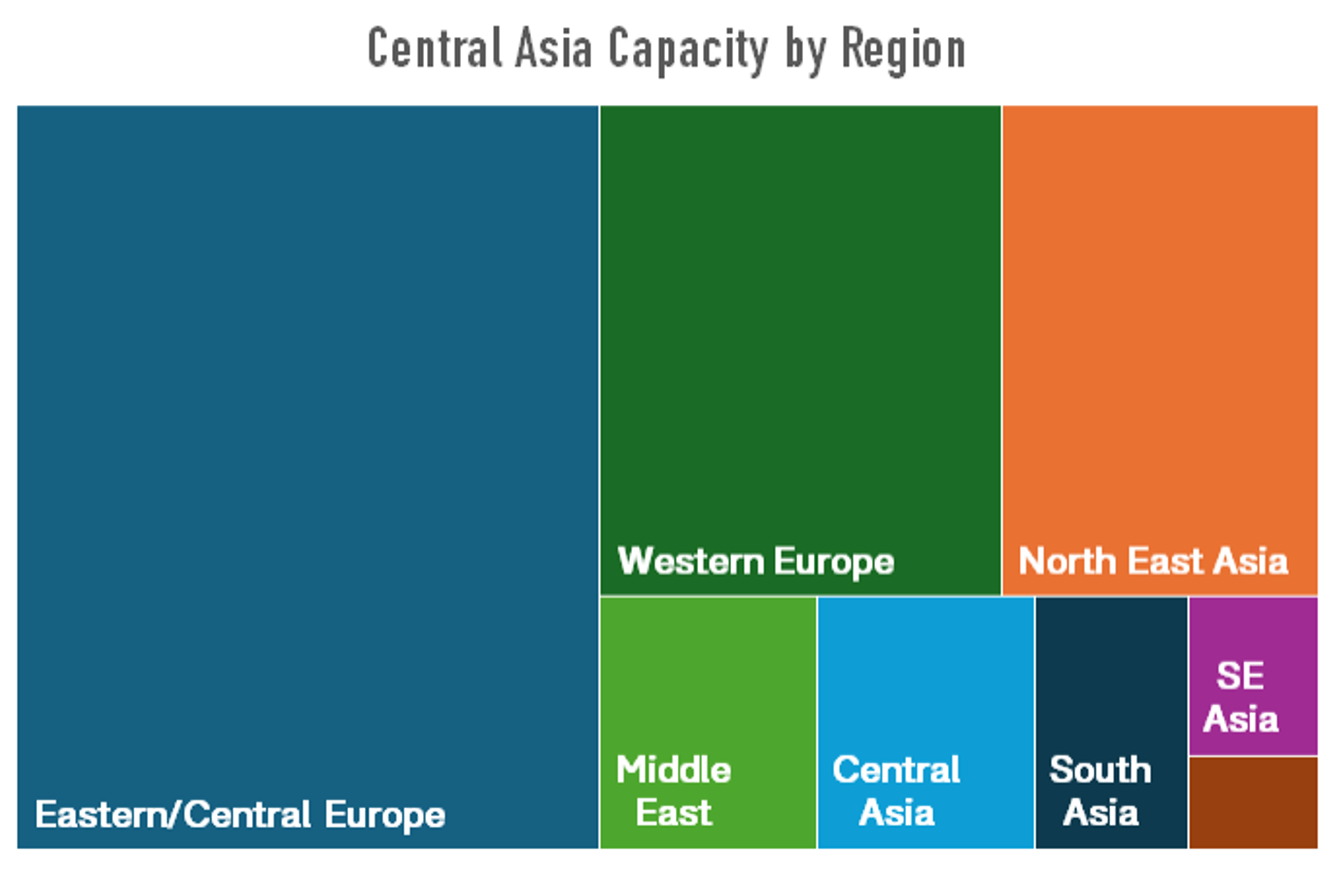

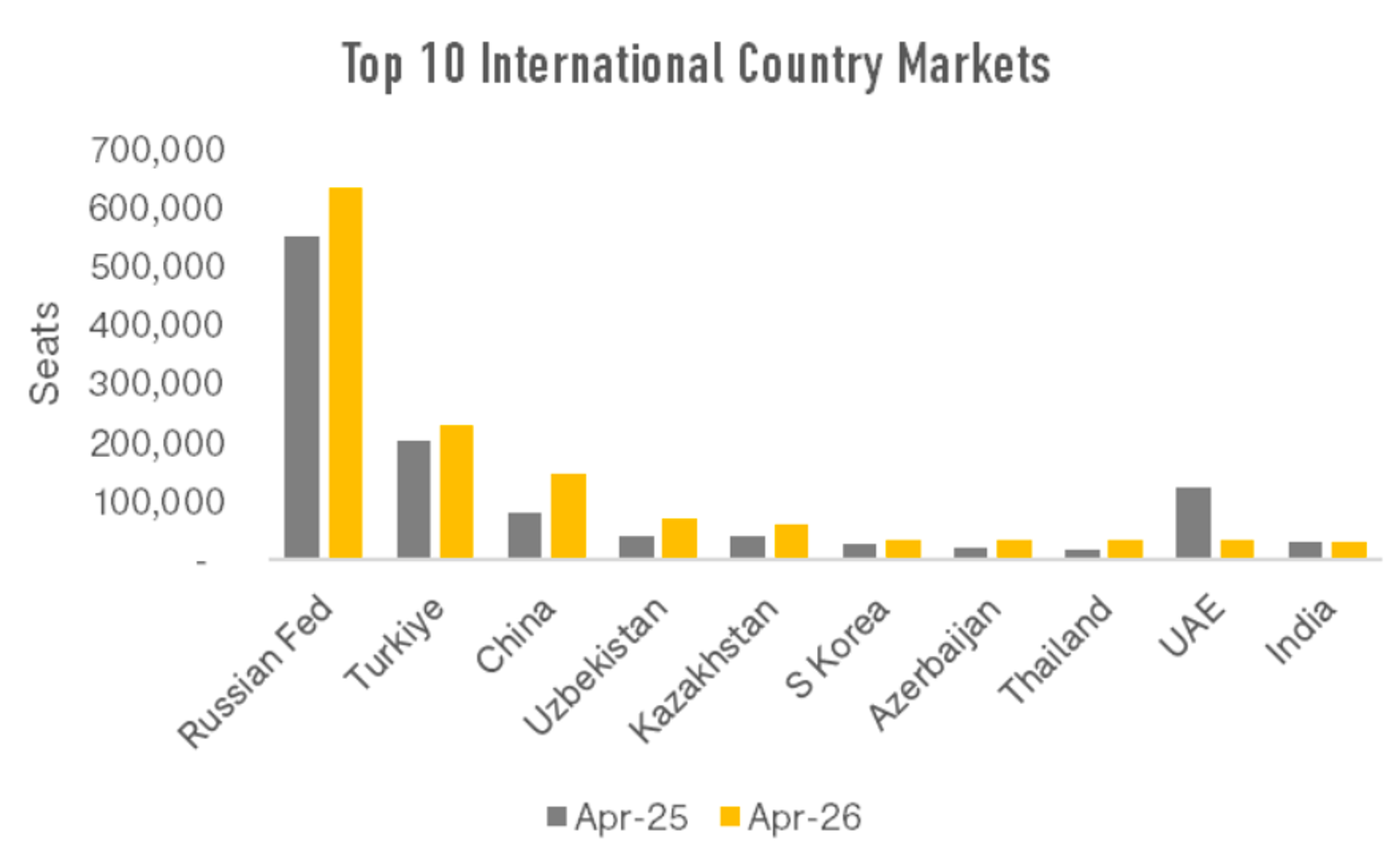

• 中亚地区对俄罗斯市场依赖较高,约42%的国际运力往返于俄罗斯

• 此后市场结构相对分散——截至2026年4月,土耳其为第二大市场,占比15%;中国位列第三,占比10%

• 中东及其他地区的地缘政治不稳定,仍在持续对市场产生影响

• 与全球其他地区类似,燃油价格波动依然是区域内航空公司的重要不确定因素

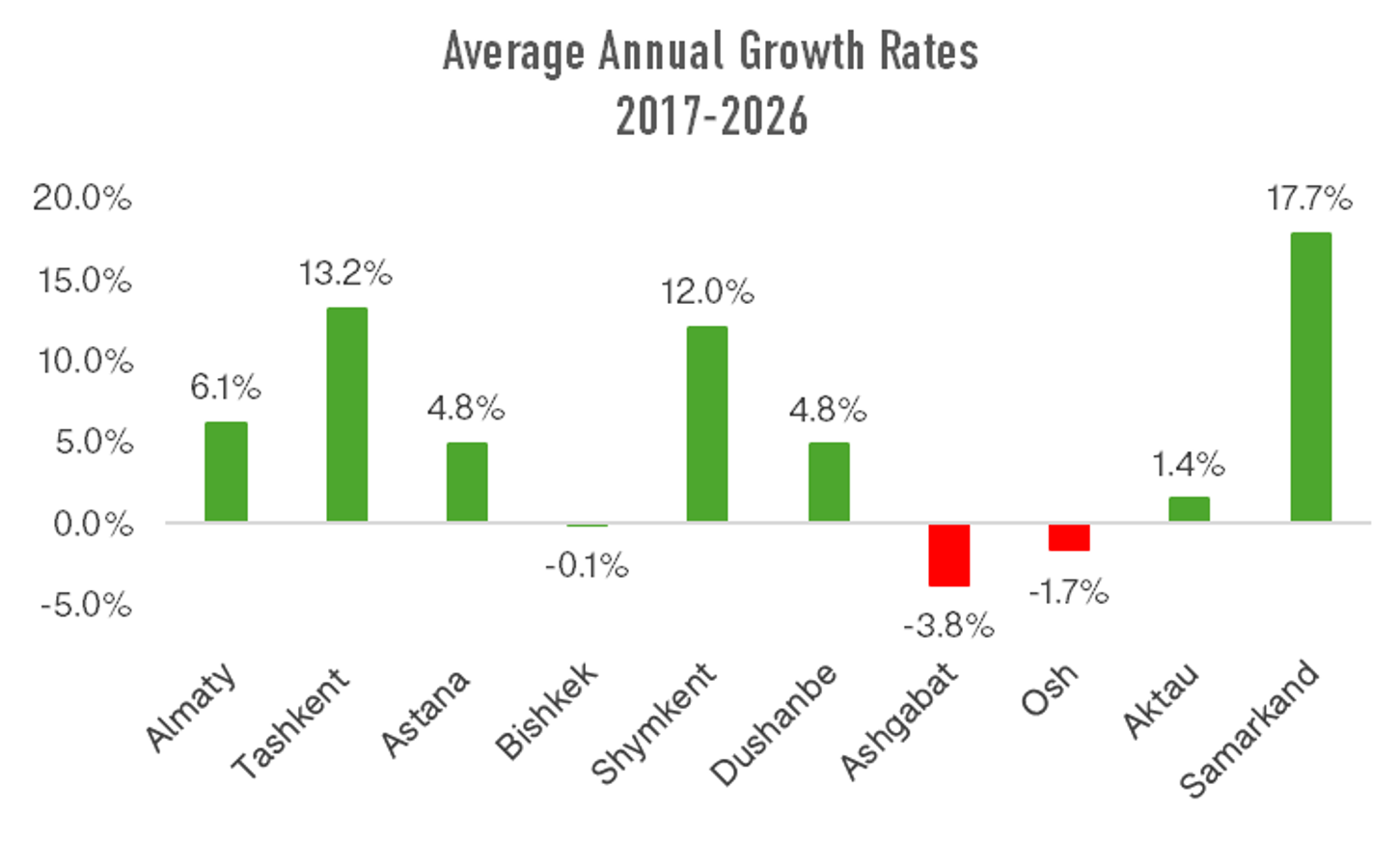

引领增长的中亚机场

过去十年,中亚地区有三座机场成为增长引擎,运力持续实现两位数的年增长,分别是:塔什干、奇姆肯特和撒马尔罕机场。

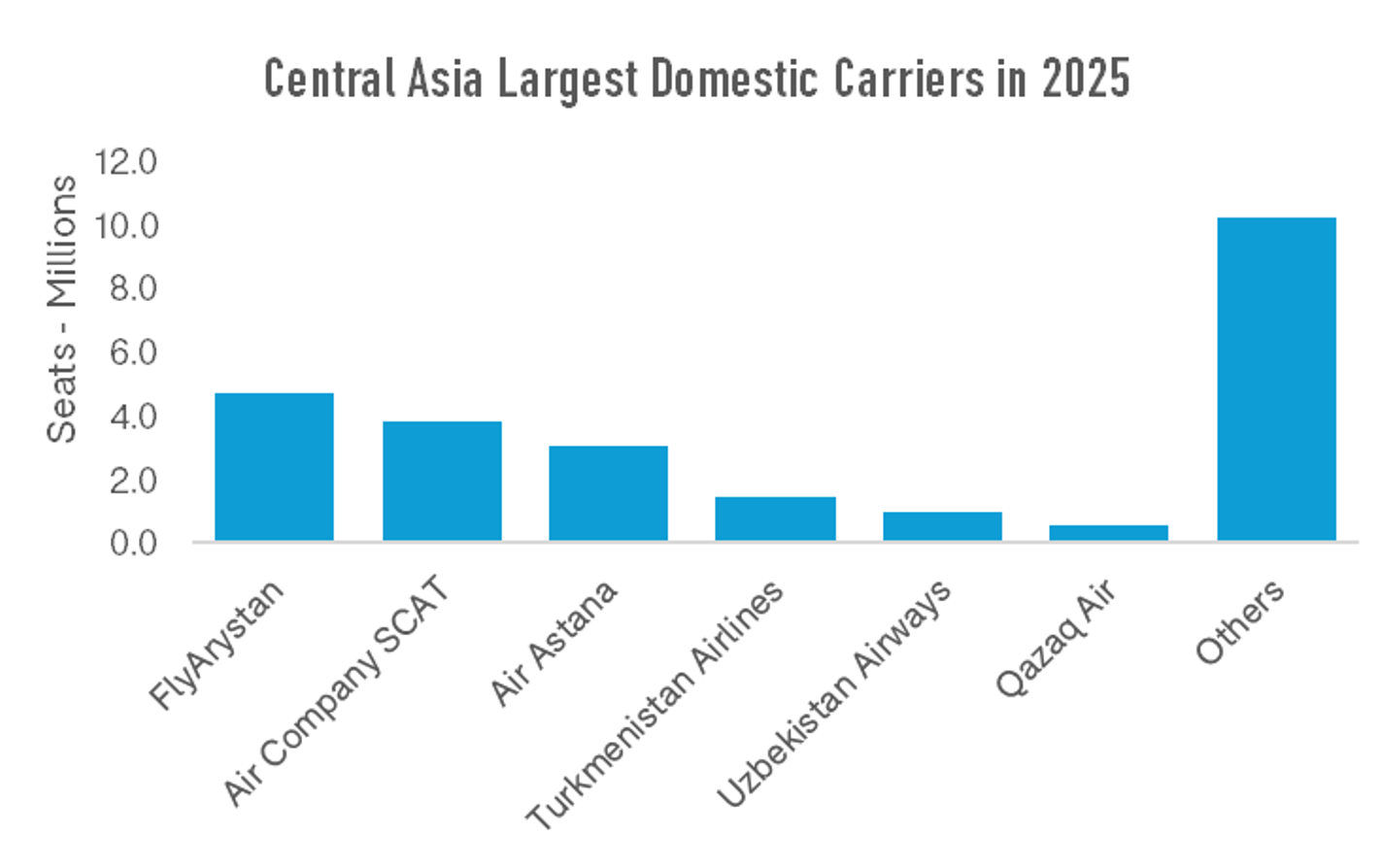

中亚航空市场格局

• 中亚国内航空市场的增长,主要由各国国家航司推动。

• 哈萨克斯坦低成本航司FlyArystan(隶属于阿斯塔纳航空集团)是区域内最大的国内航司,占中亚国内运力的28%;若与阿斯塔纳航空合并计算,该集团合计运营中亚47%的国内运力。

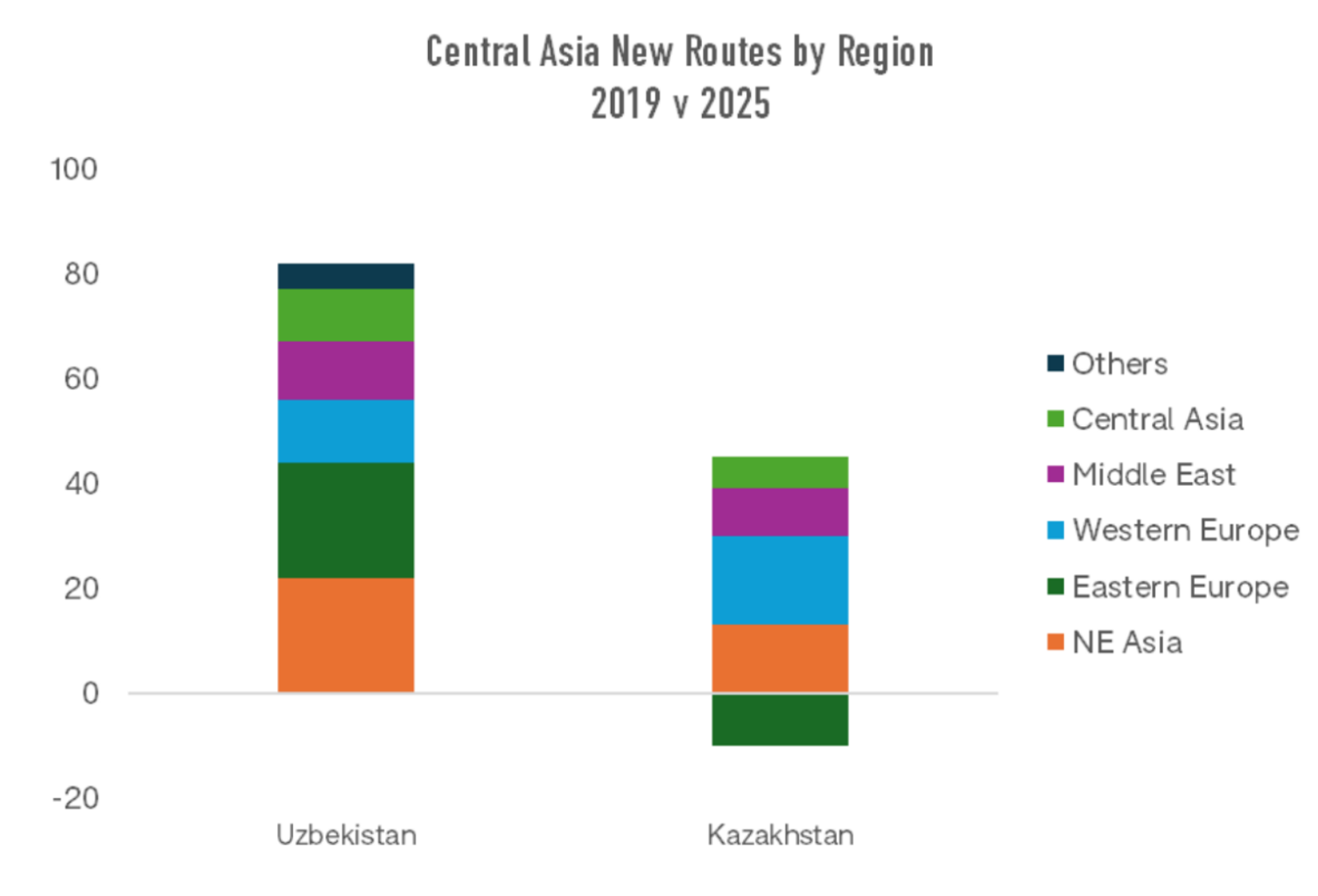

航线连通性的增长主要体现在哪些方向?

• 增长重点集中在东北亚(尤其是中国)、东欧(尤其是俄罗斯)以及土耳其方向

• 中东地区的航空连接也实现了强劲增长

中亚前景展望

未来几年,机场基础设施建设将成为重要支撑:

• 塔什干新机场预计将于2030年启用,初期年吞吐能力为2000万人次,并具备扩展至5400万人次的空间;相比之下,2025年当地旅客吞吐量约为1000万人次

• 目前中亚最大机场——阿拉木图机场,2025年旅客吞吐量预计约为1290万人次,也正在推进扩建,计划将容量提升至约1400万人次

评论

暂无评论

全部回复

中亚腾飞:从数据看全球航空增长最快地区之一