3月10日,南航在广州举办2026年夏秋航季国际航线推介会。

在这份新的整体航线规划中,从北京大兴直飞赫尔辛基,到在澳新市场大幅增班,再到中亚和南亚航线的持续布局,一系列动作背后,其实指向一个清晰的趋势:

国际航线恢复阶段正在结束,中国航司开始重新划定自己的国际航线版图。

哪些市场值得补位?

哪些航线应该加码?

下一轮增长,又该提前占位哪里?

中国航司正在开始做一道新的选择题。

01

接手欧洲门户枢纽的空档

国际航空格局变幻莫测,曾经最熟悉的亚欧空中捷径,如今已经易主。

芬兰航空一度是中国飞往欧洲最快的选择:借道俄罗斯领空,上海到赫尔辛基仅约9小时。俄乌冲突后,欧美主要航司不能飞越俄罗斯领空,芬航不得不绕飞,航程延长至12小时以上,成本上升,失去了重要优势。

芬航在华航班从2019年高峰时的每周超40班,锐减至现在仅剩上海冬季每周两班。

空出的市场,很快迎来了新的入局者。

3月29日,南方航空将开通北京大兴—赫尔辛基直飞航线。6月起,这条航线还将加密至每天一班。

这条新航线的价值,不止于直飞本身。由于地理位置靠近亚洲北极航路,赫尔辛基长期被视为连接亚洲与北欧、乃至整个欧洲的重要中转门户。

通过与芬兰航空的联运合作,旅客从大兴出发,经赫尔辛基可便捷中转至挪威、瑞典、丹麦等北欧国家,并进一步连接西欧和中欧多地。

外航因不可抗力收缩航线,中国航司顺势补位。这一航线“易主”,某种程度上正是亚欧航空格局变化的一个缩影。

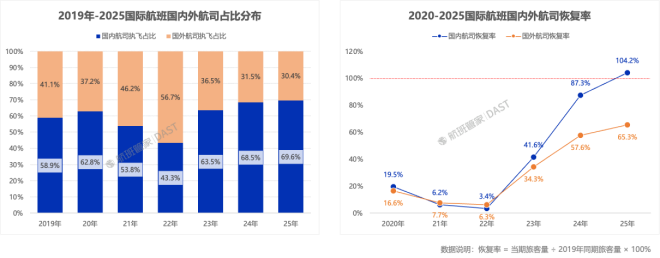

从整体数据看,趋势更加明显。航班管家统计显示,中国航司在国际航线的份额已从2019年的58.9%提升至69.6%,国际航班量恢复到疫情前的104%。

而相比之下,境外航司的恢复明显滞后,整体航班量仅约为疫情前的65%。不少原本外航占主导的航线,竞争格局也在悄悄改变。

02

重仓更具确定性的澳新市场

如果说赫尔辛基航线代表的是“补位”,那么在澳新市场,南航的策略则明显是“加码”。

2026年夏秋航季,南航在澳新市场的8条航线中,有6条将增加班次,整体运力甚至超过疫情前水平。

远程航线恢复进入深水区后,航司开始更看重一个词——确定性。

相比北美市场仍受政策和商务需求等因素影响恢复较慢,澳大利亚和新西兰的客源结构更加稳定。留学、旅游和探亲需求恢复较快,也让这一市场成为多家航司优先增加运力的区域。

在中澳市场,南航不仅持续加码,还在运力和网络上保持了更强的存在感。

广州—悉尼航线最高每天三班,珀斯、阿德莱德等原本的季节性航线,也逐步转为全年运营。航线布局不再只是“铺得多”,而是开始在重点市场提升航班密度。

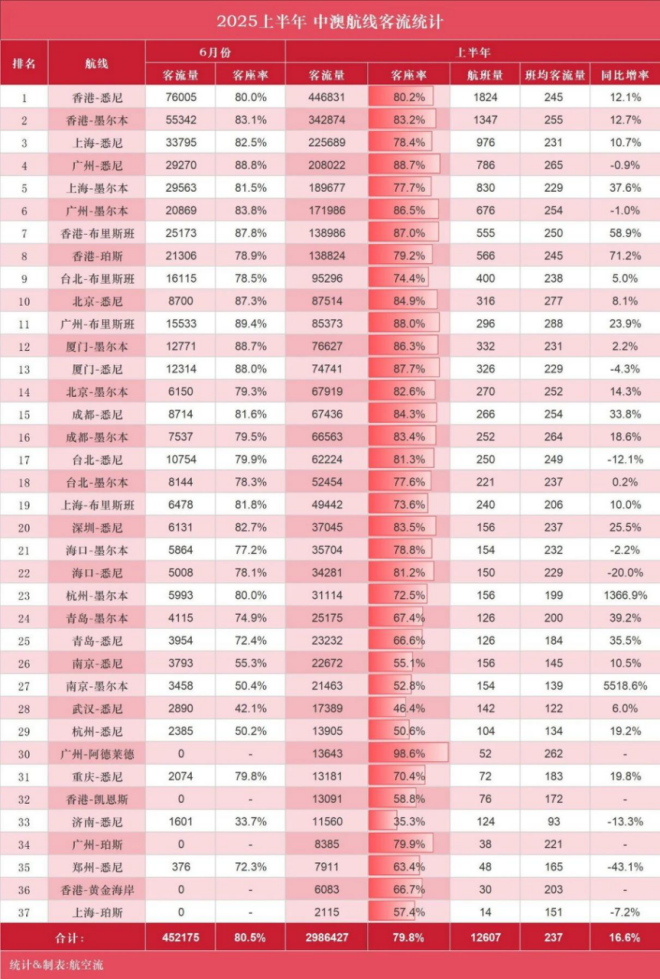

市场数据也印证了这一判断。2025年上半年,广州始发至澳大利亚航线共承运旅客48.74万人次,同比增长7.7%;其中广州—阿德莱德航线平均客座率达到98.6%,在中澳航线中拔得头筹。

图源:航空流公众号

从欧洲到澳新,类似的布局也出现在其他中国航司的新航季计划中。

东航在2026年重点发力欧洲和澳新市场,加密上海至哥本哈根、法兰克福、悉尼、墨尔本等航线,并新开上海—阿德莱德季节性航线。国航则在暑期将上海—伦敦盖特维克增至每天两班。

航班数量虽然逐步恢复,但不同区域的节奏差异明显:一些传统远程商务航线增长较慢,而由旅游、留学和探亲需求支撑的市场恢复更快。

从各航司公布的航班计划来看,新增运力几乎全部流向欧洲、澳新、东南亚和中亚,而北美航线则明显按兵不动。

03

占位中亚新兴市场的增量

如果欧洲和澳新属于传统远程市场,那么中亚和南亚,则是中国航司正在押注的新增长区。

“在乌兹别克斯坦大使馆几乎不用排队,签证官操作了一会儿,我现场就拿到了签证;路过美国大使馆时,队伍却排到街角,有人还在聊自己被拒了多少次。”

这是留学生陈可2025年初的亲身经历。她最终选择赴塔什干读本科,一年学费约8000至1万元人民币,远低于英美等传统留学目的地。

类似的选择正在增多。据《2025中国留学白皮书》,超四成留学家庭年收入低于30万元,中亚因低门槛、低成本,成为普通家庭的务实选项。

除了留学生群体,真正支撑中亚航线稳定运营的,还有更庞大的刚性需求:

2024年,中国与中亚贸易额达到948亿美元。大量中资企业派驻工程师参与当地基建和能源项目。

这些工程人员往往驻外一到两年,往返频次较高,对航班稳定性极为敏感。与此同时,珠三角与中亚之间长期存在较为活跃的商贸往来,不少商人定期往返阿拉木图、比什凯克等城市,也形成了稳定的商务客流。

深圳海关统计数据显示,2025年前5个月,深圳对中亚五国出口规模达66.4亿元,同比增长21%。其中,出口手机规模达5.7亿元,同比增长59.5%;出口电脑产品规模达4.2亿元,同比增长103.6%。

比什凯克是吉尔吉斯斯坦的首都,也是中亚重要的商贸城市。近年来随着中国与中亚经贸联系加深,这类城市逐渐进入中国航司的航线版图。

在中西亚和南亚方向,南航的布局正体现出这类“确定性”的利好。

目前,南航在中西亚运营11个航点,在南亚运营6个航点。广州—塔什干、广州—阿拉木图已形成稳定客流;经乌鲁木齐中转的阿斯塔纳、巴库航线,则发挥西部枢纽的辐射作用。

新增的广州—比什凯克直飞航线尤为典型:飞行时间仅6小时25分钟,与广州飞乌鲁木齐相当,却能直达一个拥有真实出行需求的目的地。该航线3月29日开航,每周两个往返,全年计划执飞104个往返。

南亚方向亦在同步加码。广州—拉合尔航线夏秋航季将增至每周7班,接近每日一班。这条航线的底气,来自庞大的巴基斯坦侨民探亲需求、稳定的双边贸易往来,以及相对宽松的航权限制。

根据航班管家数据显示,2025年5月,中国至中亚地区的航班量达926架次,较2019年同期增长200%。

其中,南航承运量同比2019年增长3倍,位居行业首位。仅在新疆方向,今年中国至中亚航线的航空客运量就同比增长36%。

与此同时,中国公民前往部分中亚国家的签证政策也在持续放宽。例如,中国与 哈萨克斯坦、乌兹别克斯坦已实现互免签证,前往吉尔吉斯斯坦也可通过电子签,这在一定程度上降低了出行门槛。

在国际航线格局逐步重构的背景下,这类航线正逐渐成为中国航司拓展国际网络的重要增长方向。

04

航线之外的新战场

航线布局只是第一步,真正的竞争其实发生在航线之外。

当航班逐渐集中在少数航线时,另一个问题也变得更加重要:这些航班的客源从哪里来。

对于广州这样的超级枢纽来说,国际航班服务的并不只是广州市民,还包括整个粤港澳大湾区的潜在客群。从佛山、东莞、清远、中山等城市到广州白云机场的出行体验,很大程度上会影响旅客最终是否选择某条航线。

如果旅客从城市到机场的这段路程不够顺畅,再密集的航班班次也可能被“最后一程的犹豫”削弱。

这也是南航近年来不断强化广州枢纽地面服务体系的原因。

南航推出的“粤享出行”产品,为广州、佛山、清远等多个城市的旅客前往白云机场乘坐国际航班,提供了接送机的优惠券——围绕枢纽机场展开的出行服务体系建设,正在尝试把国际航班的整段旅程串联起来。

也就是说,航空公司的竞争正在从单纯的航线网络,逐渐延伸到整个出行链条。

国际航线恢复阶段结束之后,中国航司正在进入一个新的竞争周期。

过去几年,比的是谁先把航班飞回来。

而接下来,比的可能是另一件事:谁更清楚这些航班该飞向哪里。

市场选择能力、枢纽组织能力以及客源运营能力,正在成为新的竞争变量。

当航线恢复不再是问题,真正决定竞争力的,可能不只是天空里的那一段航程,而是从城市到机场、再到目的地的整段出行体验。

从这个意义上看,中国航司的国际竞争,才刚刚进入下半场。

评论

暂无评论

全部回复

国际线越飞越多?中国航司开始做“选择题”