01

本月初,国家发改委印发了最新版《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》,且《清单》明确提出,将四星级及以上酒店项目纳入消费基础设施行业的底层资产,让酒店业蠢蠢欲动。

这意味着,酒店投资中“投融建管退”的最后一环--退,终于补齐了。

在此之前,投资人想要退出酒店,要么直接出售、要么抵押给银行。后者得看银行脸色,前者在如今文旅消费低迷的大环境下,可能只有寄希望于像煤老板一样的买家接盘,但成交也极少。

根据亚洲旅宿大数据研究院不完全统计,2025年上半年起拍价或者挂牌价超过亿元的酒店达到80家,成交6家。

现在酒店可以发行REITs,情况就不一样了。投资人通过把原本流动性较低的酒店资产,切割成若干份小份额基金放在证券市场自由交易,获得现金流资产。

这就相当于酒店业有了自己的众筹IPO融资通道。如果投资者看好酒店的运营和收益,可以直接购买份额。当购入金额达到或超过酒店投入成本时,投资人就实现了证券化退出。

那么,这是不是比直接出售更好?最近有一个例子可以参考。

2025年11月,中国金茂通过类REITs的形式,拟在北京股权交易所挂牌22.65亿元出售金茂(三亚)旅业有限公司100%股权,三亚丽思卡尔顿酒店为主要持有资产,且公告明确此次出售是基于资产证券化的目的。

刚好2024年12月,中国金茂还挂牌18.49亿元直接出售了三亚希尔顿酒店。据悉,背后买家正是山西煤老板。

前者于2008年开业,拥有446间豪华客房、套房和带独立泳池的私家别墅;后者于2006年开业,拥有492间客房、套房及别墅。两家酒店地理位置紧邻,是同一个业主,又同为五星级酒店,若按照单房出售价格对比:

三亚丽思卡尔顿酒店每间房卖507.84万,三亚希尔顿酒店每间房卖375.81万。显然通过类REITs的方式,回报更高。

但酒店发行REITs,真就比卖给煤老板们溢价更高吗?

开元旅业集团有限公司董事长兼总裁金总认为不能简单这么计算,这不仅要考虑到酒店的资产收益率,还跟估值方法有关。

“目前我们做公募REITs还是以收益法评估为主,把酒店未来的现金流折算到土地使用年限中去,辅以其他方法(如市场法、成本法)交叉验证。例如商业地产的使用年限一般是40年,如果你的酒店已经开业20年,就只能折现剩下20年的现金流。”

“另外,也常用资本化率法估值,剩余使用年限越短,估值也越低。两者估值下来不见得会比直接出售卖得高。反过来,直接出售的话,买家会有一个预期,如果将来年限到了,最多补一个地价延长年限。”

02

为了比较清晰,我们不妨简单推算一下。

假设某酒店REITs项目,未来20年每年的经营活动现金流为5000万元,若无重大非运营收入或支出,酒店的EBITDA ≈ 净营运收入,也设为5000万元(实际更高点),再设自由现金流也为5000万(实际更低点)。

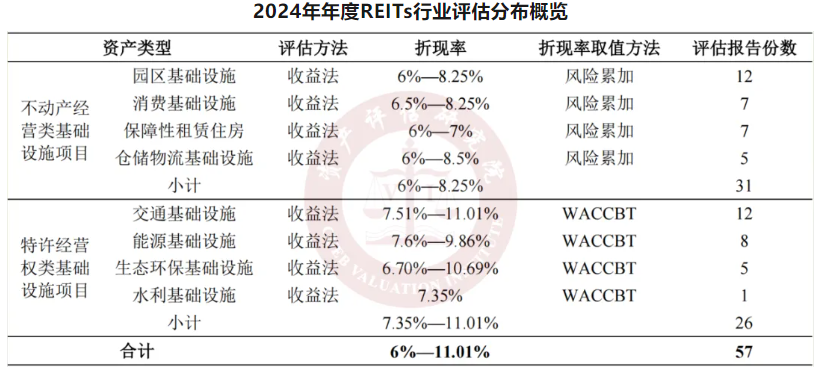

从金总那里得知,收益法估值下,可取折现率为6%--这也符合2024年公募REITs披露的评估报告中,折现率取值6%-9%的范围。再通过商业谈判可约定,6%折现率对应的企业价值倍数可取16。

(图源:首都经贸资产评估研究院)

则通过收益法、EV/EBITDA估值法计算得到的酒店资产价值分别约为5.73亿元、8亿元。显然,正如金总所说,在酒店土地使用年限较短的情况下,采用EV/EBITDA估值,即直接出售的效果更好。

金总还说,去年和今年他们集团都处置了一家酒店,因为能产生5%-6%的收益率,符合买家的回报预期,所以也就促成了。

“正常来看,发行REITs对刚开业四五年的新酒店比较友好,但还得看未来预期。如果预期未来整个酒店业向上走,酒店的资产价值自然跟着向上,那发行REITs,等于把一个不流动的资产变成一个相对流动的资产,同时还保留对它的控制权,以及享有未来的增值。反之,如果选择直接出售就永久性失去了这些权益。”

不过,目前中国酒店业已经过了那个辉煌向上的年代,再开新酒店成本也高。所以现在发行REITs,更多的是给老酒店业主一个资产变现的渠道。

由此我们可以得到一个简单的结论,第一批发行REITs的酒店,应该是那些经营活动现金流健康、资产收益率还不错的存量高星酒店,但还要解决土地使用年限的问题。

“坦白讲,酒店可以证券化的政策出台后,业内都有一种很欣喜若狂的感觉。但我觉得还是要现实一点,毕竟在商业社会中大家都是讲究回报的。如果自身资产不够硬,巧妇也难为无米之炊。”金总认为应该冷静地看待新政策。

03

硬币的另一面,即便将来这些高星酒店真的发行REITs, 普通投资者真的会买账吗?

金总的答案是会的。“因为他们主要看重的是一个相对稳定的一个收益率,对于底层地产到底是酒店还是其他,并不会像专业投资人那样去分析利弊。”

同样的问题,我顺便也问了买过REITs的资深投资人光芒君(小红书博主),没想到在小红书上引来了很多朋友关注。几番交流后,光芒君忽然觉得,中国人靠REITs赚钱的时代已经来了!

“首先,REITs本身是房地产的变种,能不能投要看怎么比。如果与优质的公司股票比,买REITs的赚钱效率肯定是要差一些。但与普通公司的股票、债券、以及黄金、石油等大宗商品相比,我觉得REITs还是不错的,相当于众筹当房东,或者说房东代币化。如果底层的物业不错,租金收入还是有保障的。”

“其次,如何筛选哪只REITs能赚钱?是要下功夫的。从我的经验来看,有息负债越少越好、经营效率越高越好、持有的物业质量越高越好、分红确定性越高越好、管理人的人品越可信越好、估值越合适越好......如果能从上百只REITs中选到一两只特别好的,长期持有,收益也会相当可观。”

事实上,美国、新加坡、日本、澳大利亚等十几个国家早已发行REITs多年,美国更是已经成为全球最大的REITs市场,底层资产类型丰富,且对投资者友好,要求REITs必须要把90%以上的租金收益分红给投资者。

而国内REITs才起步四年,现在虽然把高星酒店纳入进来,但实际也没完全放开--四星级及以上酒店项目被归类在消费基础设施下,美国的酒店则是单独一个类目。

对此,光芒君的想法是,我们这么做其实也是被化债的形势逼的:

“举个例子,某开发商欠着债权人100亿,每天被催债,手上根本没那么多钱,现在他可以把酒店项目打包成一只REITs,面向公开市场售卖。”

“开发商的好处是马上有100亿还债主,债主的好处是债收回来了,投资者的好处是买了这只REITs,接下来每个季度/月都可以收到稳定的分红。”

从这个角度来看,这是一个三赢的架构。国家推行REITs扩围化解房地产风险的这个大方向,是无比正确的,而且新清单也限制了资金回流房地产:

对于租赁住房、消费基础设施、商业办公设施、养老设施、城市更新设施等领域项目,发起人(原始权益人)应为开展相关业务的独立法人主体,不得从事商品住宅开发业务。

最后值得一提的是,新清单还把基础设施REITs发行范围从原来的12大行业拓展至15大行业。这就是说,中国的REITs事业明显提速了。

也许未来,我们也能像其他国家一样,可以选择REITs作为退休生活的保障。至于有多少优质的酒店被打包进去,我们拭目以待。

评论

暂无评论

全部回复

高星酒店发行REITs,比直接卖给煤老板们更好吗?