*本文为评论员投稿,不代表环球旅讯立场

韩国的旅游市场,长期以“出境大国”为标志。疫前韩国每年近三千万的出境人次,不仅重塑了亚洲的航线与目的地格局,也成为各国争取的客源重镇。

然而,2025上半年,一种微妙新格局转向正在浮现:出境人次虽然恢复到疫情前的高点,却难以再突破,增量故事似乎走向尾声相反,入境市场却在多重因素推动下加速膨胀,可能在年内超越2019年的历史纪录。

这是一个可被称作“双轨增长”的雏型,对投资者与业者而言,理解这个转折,或将比单纯追逐数字更为关键。

01

出境高原期

峰值之后的停滞

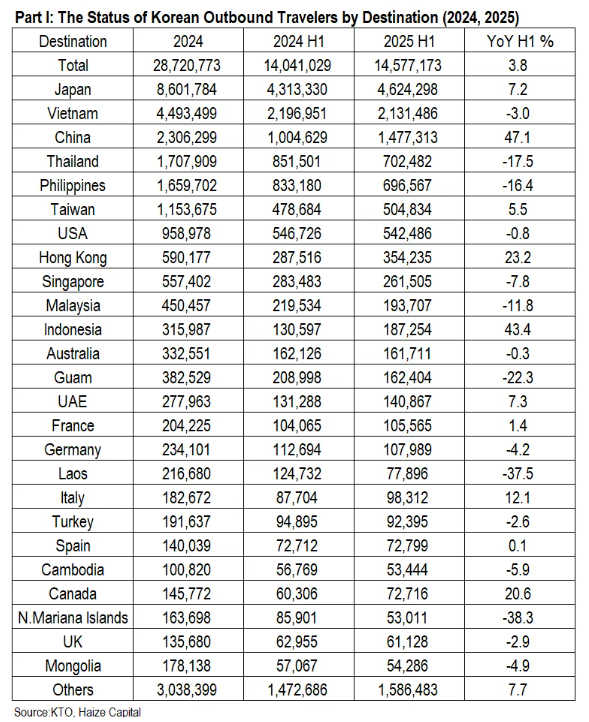

2025年上半年,韩国出境人次约1,456万,较2024年同期成长近4%,显示复苏延续,但整体曲线已呈现无法“再突破”的常态化特征。回望2018年(2,870万人次)与2019年(2,871万人次)的历史高点,今年全年或许能再创新高,但增幅有限。

换句话说,韩国出境市场的边际增长已近瓶颈。对投入出境游的企业而言,这是一种典型的“天花板”警讯:总量恢复,却缺乏再加速的可能。基于此,投资与策略的焦点不再是如何追逐总体规模,而是如何在既有市场中找到细分领域的新亮点。

02

潮水转向

再分配的力量

2025H1最突出的现象,是赴中国旅客的显著增长,部分替代了原本流向东南亚的客源。

H1自然增量约54万人次,是赴中国与日本净增加旅客量(74万人次)的69%;或者从另一层面来看,H1韩国赴泰国与赴菲律宾的净减量,分别为15万人次与14万人次,迭加大概是赴中净增量(47万)的六成多。

也可以解释为,韩国人赴中旅游的结构变动,已对整体短途出境市场重新排序,赴中成为东南亚旅游的替代,中国成为优先选项,相对降低了东南亚短线旅游的热度。

对航空公司与OTA来说,这是航点与产品设计的资源再配置信号,在一个增量有限的市场里,适当调整才能适应新的消费地图,得以盈利。

03

韩流与岛屿

入境的新边界

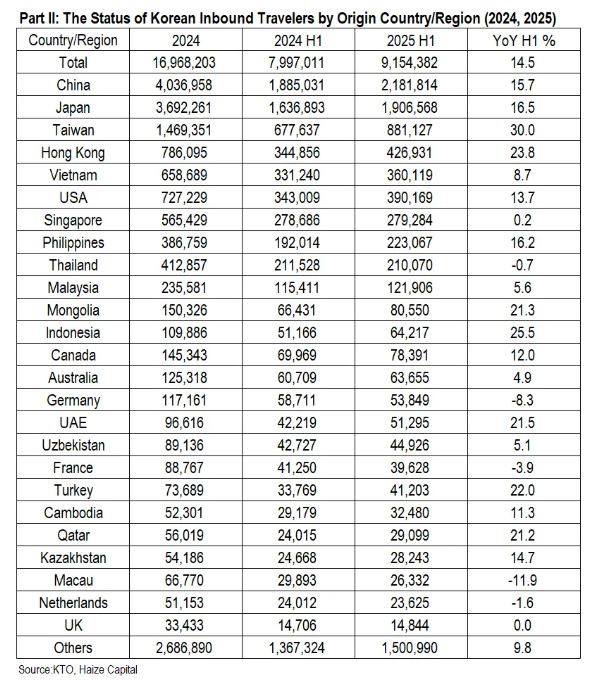

与出境的“封顶感”形成鲜明对比,入境市场正走向另一条上升曲线。2024年韩国全年接待游客1,697万人次,约介于2018年与2019年之间;而2025H1接待915万人次,其趋势显示全年有望突破2019年1,750万人次的历史高点。

基于多年研究,海择资本一直认为,虽然韩国的“玩乐产品”数量远不如日本,但其自然风光有机会支撑当地体验拓展,从首尔/釜山延伸到更广的地域。此前韩国政府选定巨文岛、白翎岛、郁陵岛…等五处,启动为期四年的“K-旅游岛”培育计划。这不仅是去首尔、釜山化的旅游策略,更是尝试将韩国的生态、渔村文化与饮食资源打造成国际级的休闲产品。虽然规模不及济州,但宁静的岛屿氛围与在地文化若能整合,有望形成独特的韩国特色。

韩流文化也正在成为入境市场的新增长引擎。以近期Netflix电影动画“K-PoP恶魔猎人”为例,文化体验需求能将票房热情转化为旅游消费。根据韩国旅行平台Creatrip数据,电影拨放后一个月内的美国、中国台湾、新加坡与中国香港的相关体验订单都有巨大增幅。这些现象显示着韩国的入境需求已由单纯的餐饮/购物延伸至文化体验类,并有可能促进重复访问与更长停留。与2019年的单一结构相比,2025年的韩国,入境市场不仅是数据回升,能体验的内容已有部分升级,当然仍需要更长期的政策与产业投入。

04

多元客源地的新脉动

若要理解韩国2025H1入境的真正重点,必须回到客源地结构。

中国内地依旧是最大来源国,上半年入韩旅客约218万人次,在入境游客占比24%,年增量29.7万人次则贡献整体新增量的26%,亦即影响力还在增加中。日本则以约191万人次稳居第二,增速约17%。中国台湾地区与香港地区的增速较高,分别为30%与24%,两者合计131万人次。

特别值得注意的是美国,上半年约39万人次,总量高居长程入境首位,为长程次位加拿大的7.8万人次的4倍以上,对于一个长线客源市场而言,显得异常突出。这不仅反映了韩国在娱乐、风土与文化上的吸引力,也与地缘政治有关——在对等关税政策推动下,日本成为美国人替代欧洲的主要长线目的地,而韩国则顺势承接成为“亚洲延伸选项”。

结合地域拓展与韩流文化的输出效应,入境市场的多元化颇有确立之势:中国提供绝对基盘,日本与东南亚保持稳健支撑,美国与中东则带来意外增量。与2019年高度依赖单一市场的结构相比,2025年的韩国,有可能进入“多元入境增量时代”,有望在未来持续创新高。

评论

暂无评论

全部回复

韩国上半年出入境盘点:中国开始取代东南亚目的地?