*本文为评论员投稿,不代表环球旅讯立场

同程近期公告2024年报,如同其他OTA,仍展现稳定且良好的盈利能力。

作为一家全国型而非国际型的OTA,同程在国际化发展上的潜力还有很大空间。AI和度假事业的成效,目前也未改变公司整体营运的格局。

然而,这些因素并未阻碍它成为一家可持续增长盈利的OTA,它已经成功跨越了基本门坎,具备稳定经营的核心条件。

01

增长趋势

回归季节性节奏

2024年同程的增长趋势回归季节性节奏,缺乏重大结构性变动,因此在财务面,我们不特别聚焦Q4财报,而是直接讨论全年数据。

2024年同呈全年收入达173亿人民币,年增46%;年内溢利为19.9亿元,年增 27%。

同程亦宣布每股派发0.18港元的现金股息,较去年成长20%,显示其仍稳健执行境内外主流OTA的股东回报模式,具备长期收益潜力。

02

那些无关胜败的战场

国际化、AI与度假事业

本季同程的国际化发展呈现分流现象。

根据公告,出境票务占交通票务收入超5%.整体国际化相较于Q3,我们认为尚未出现重大突破。

从个别产品线来看,国际机票票务量在Q4年增超过130%,全年国际住宿业务间夜数则年增超过110%。相较Q3,当时机票增速为110%、住宿为130%——这显示出国际住宿成长相对放缓,机票成为主导国际化的核心推手,增长来源则集中在日本、韩国、马来西亚与新加坡等目的地。

在AI布局方面,同程推出自研生成式AI”程心”。

该工具不仅具备饭店比较功能,实测显示其方向更类似于携程的TripGene,提供全方位的内容推荐,而非 Booking的AI Agent,以酒店导购为唯一方向,但境外内容精准度仍有待提升。

我们认为,同程谈到的如数字导游、语音互动、个人化推荐等功能,未来预计并不难实现——但全球而言,AI要成为主要流量入口仍需时间。

至于旅游事业,同程已成功跨过盈亏平衡点,全年营收为人民币31.4亿元,占集团总收入约18%;但利润率仅2.3%,对整体获利贡献仍有限。

整体而言,从盈利贡献与运营数据增长来看,国际化、AI、与度假业务目前尚”无关胜败”。

03

同程的金库密码

若上述事业皆非关键,那么同程盈利持续扩张的根本原因为何?海择资本认为,从两项关键数据中可见端倪:

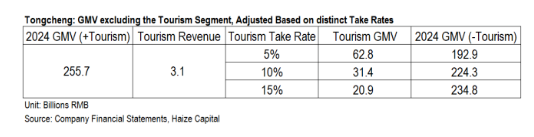

首先是Take rate快速成长。2023年度假事业尚未纳入同程财报统计,若将其影响剔除,并假设度假业务Take rate比率为10%,则2024年核心在线旅游平台的总交易额约为2,243亿人民币,反而低于2023年的2,388亿元。

然而,即便GMV较低,2024年核心在线旅游平台收入却年增22%至142亿人民币,其中交通票务与住宿预订皆增长20%,其他收入(包含酒店管理)则年增35%,显示从交易额到收入的转化强劲成长。

结合对比相关要素,我们认为同程收入与盈利的成长,更多来自于对底层供应商(如酒店)的议价与变现能力,而非单纯的订单或用户数成长。

其次是自有流量与费用控制-同程自有APP的全年日活(DAU)增长逾一倍,虽未公布小程序DAU数据,但APP的DAU增长,明显有助于降低拉新费用的依赖,使营销成本更加可控。

这从Q4收入年增35%,营销费用仅年增14%,研发费用甚至微幅下滑可见一斑;我们认为若进一步排除度假业务影响,费用率将更具弹性与优势。

04

稳健生长的根源

从2023年至2024年,同程的年付费用户仅从2.35亿增至约2.38亿,年增仅 1.5%;但核心在线旅游平台收入却年增22%,经营溢利年增29%。

这可以理解为一群稳定的付费用户,在略为提高消费频次(2024年每个年付费用户平均消费8.1次,2023年则为7.5次)的现况下,为公司带来大额收入与盈利。

我们认为这种现象的背后,是中国旅游市场资源供过于求的结构性现实。

底层供应商过剩使平台议价能力大增,产生平台红利。这不仅是同程的利多,也同样出现在携程与美团等平台身上。

虽然单纯从中国OTA平台的佣金率来看,不如欧美巨头,一旦加上广告排序与付费曝光等变现方式,利润率便显著放大,这在住宿领域尤为明显。

而在交通业务方面,虽然前返偏低甚至为零,但透过APP进入平台的用户,其购买打包服务(BAF, Bundled Ancillary Fees)时产生的利润差异显著(相对于用户直接向航司提出需求),尤其是在退改等环节,成为同程及众中系OTA极为重要的盈利来源之一。

总结来说,即便同程在国际化推进仍慢、AI尚未成为主力流量入口、度假事业贡献有限,但只要住宿供需结构维持,机票生态不变,同程的盈利能力就属可持续,甚至仍有进一步放大的空间。

评论

暂无评论

全部回复

同程2024财报解析:中国OTA可持续盈利的剪影