目前,全球的经济环境冷热不均,分化巨大。年初,各大机构均预测美国将在高息背景下衰退,“市场在交易衰退”,但是美国经济连续创出新高。美国达美航空和美联航经营效益在今年三季度报创出历史新高。

我国国内民航运输经历了一个火辣辣的暑运,但是9月后迅速降温,11月份国内旅客量甚至低于2019年同期水平。今年是疫情转段放开的第一年,在经过上半年的补偿效应退去后,显然受到了“社会预期转弱”的影响,国内航空公司的经营压力再次兵临城下。

航空公司是半个金融行业,涉及汇率、利率、原油等,从当前的宏观指标看,国内航空公司的飞机引进面临前所未见的压力。

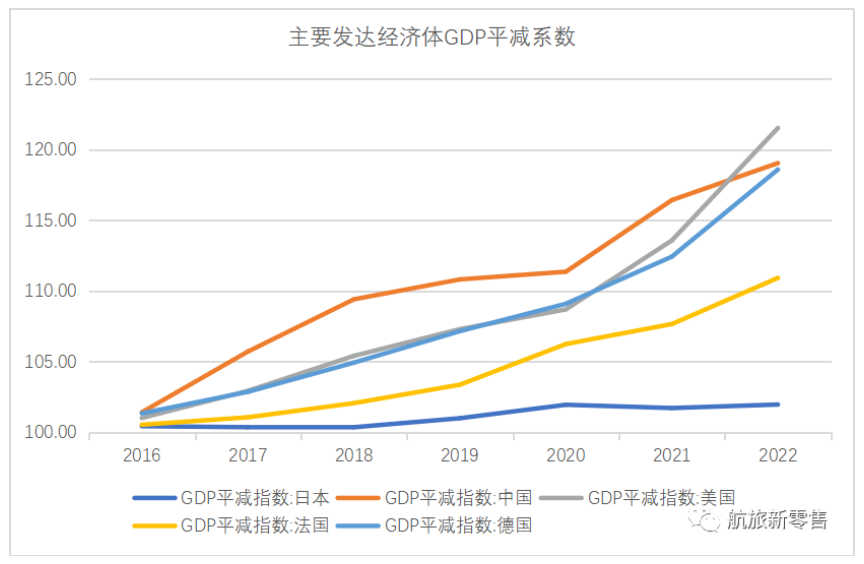

首先,通胀推升了飞机价格。疫情发生后,欧美政府实施了史无前例的货币宽松和财政刺激政策,加上局部战争等多重因素推高了油价,欧美通胀大幅攀升,失业率处于低位,带动劳动力工资上涨,叠加2021年的大宗商品周期,以及供应链问题,都大幅推高了飞机主机厂的目录价格。根据美国媒体Medium报道,21年4月,经通胀调整后,飞机价格上升约2.6%,但是在22年4月,飞机价格上升了26%,虽然之后有所回落。美联储下属经济研究机构FRED给出的航空航天产业生产者价格指数相比疫情前已经抬升11.37%。

其次,欧美大幅加息提升了贷款利息和飞机租金。经历这次加息后,美国联邦基金目标利率期间最高上升到5.25%到5.5%之间,这个利率已经创2001年以来的最高水平,欧美利率维持创纪录高位,给飞机相关贷款利率或者月租带来了巨大影响。根据英国金融时报2023年10月的报道,Airbus A321neo的月租金已经从疫情前的34万美元上升到42万美元。

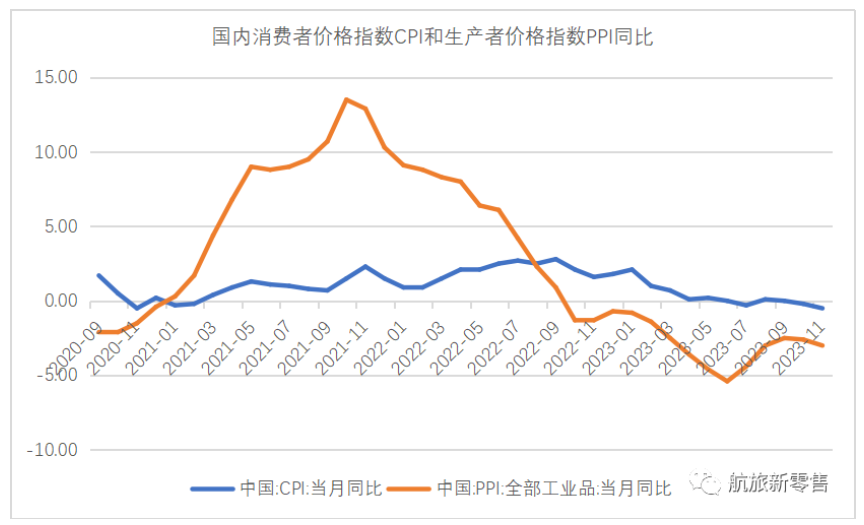

最后,国内航空公司面临债务通缩压力。国内消费者价格指数CPI在今年多个月份跌入负值区间,意味着当前的经济现实打破了过去的认知。过去的传统观念认为,在一个相对倾向通胀的环境中,对债务人是友好的,通胀会侵蚀掉债务,借款越多越有利,杠杆越高越好。但是现在正好相反。随着人民币在国内的实际购买力增强,当前的实际利率要高于名义利率。

评论

暂无评论

全部回复

当前经济环境对飞机引进极为不利