近日,「酒店之家」发布《2022年中国住宿业发展报告》(以下简称:《报告》)。该《报告》重点梳理了2022年我国住宿行业存量、新开业、关店、连锁率四大维度数据,以及酒店经营方面的情况,较好地反映了我国当下住宿酒店市场的供给与经营现状。

住宿行业韧性彰显

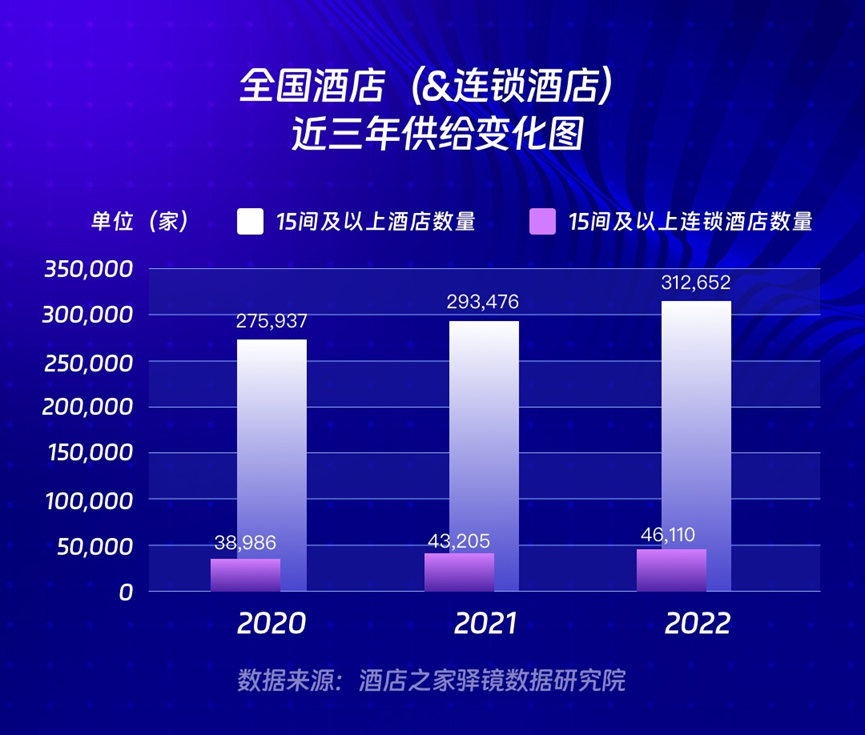

截止2022年12月31日(不包括被征用的隔离酒店),全国酒店业(15间以上房量)住宿设施为312,652家,客房总数16,308,544间,平均客房规模约52间。受新冠肺炎疫情影响,「酒店之家」报告数据显示,截止到2022年12月中国大陆31省(市)一共拥有住宿设施共计46.54万家。

不难发现,住宿行业在经历了疫情三年的磨砺后,韧性得以彰显,相对于前两年存量陡然下降趋势,2022年行业供给有所回升,下滑势头得到遏制,2022年12月相对2021年12月(当年总供给为43.73万家)总供给数提升将近3万家。

酒店存量:广东存量第一

三年来,虽然住宿酒店业深受疫情“袭扰”,但行业整体的酒店存量(15间以上)依旧呈现出上升趋势,近几年每年酒店增幅都在2w家左右,随着2022年年底疫情政策的调整,相信2023年酒店业供给量会进一步加大。

截止到2022年12月31日,广东省、四川省,浙江省是我国酒店(15间房以上)存量排名前三省份,其中广东省酒店存量3.2w家左右,超过第二名(四川省)近1w家;纵观全国31省(市),0-2星酒店(经济型)目前仍是主流,占比最大,山东省虽然是当前存量排第三的省份,但3星(中档)和4星(高档)两个档位不如浙江、江苏两省。

从房间数存量维度来看,广东省以绝对的优势领先全国其他省,当前总客房数达到185.7w间,而酒店数存量排名靠前的山东省,在客房存量榜中跌出前三,前面尚有浙江,四川、江苏三省;四大直辖市里,北京酒店数和房间数都是最多的,上海次于北京,目前整体存量方面略低于北京。

新开业酒店:增速放缓

新开业方面,2022年全国新开业酒店数有所放缓,相对上一年,全年新开业酒店数共减少1988家(若考虑15间及以下房量住宿设施,2022年比2021年新开业酒店数则减少了近2万家),连锁酒店方面,新开业酒店数也呈下滑趋势,减少近1000家;新开业客房数相对上一年少了近8万间。

不同区域22年新开业的酒店中,连锁类酒店占比依次为:华东区域22年连锁酒店新开业占比:43.89%。华北区域22年连锁酒店新开业占比:47.87%。华中区域22年连锁酒店新开业占比:33.04%。华南区域22年连锁酒店新开业占比: 24.04%。西南区域22年连锁酒店新开业占比:21.19%。西北区域22年连锁酒店新开业占比:28.40%。东北区域22年连锁酒店新开业占比:33.35%。

酒店连锁率:华东地区连锁率最高 西南最低

截止到2022年12月,全国经济型(二星级及以下)酒店连锁化率接近25%,中档(三星级)酒店连锁化率45%左右,高档(四星级)酒店连锁化率40%,豪华(五星级)酒店连锁率53%。

具体到不同档位城市、不同区域酒店连锁率维度数据总结如下:

截止到22年12月底,全国一线城市连锁率43.96%,新一线城市连锁率31.76%,二线城市连锁率30.49%,三线城市连锁率24.19%,四线及以下城市连锁率15.40%。

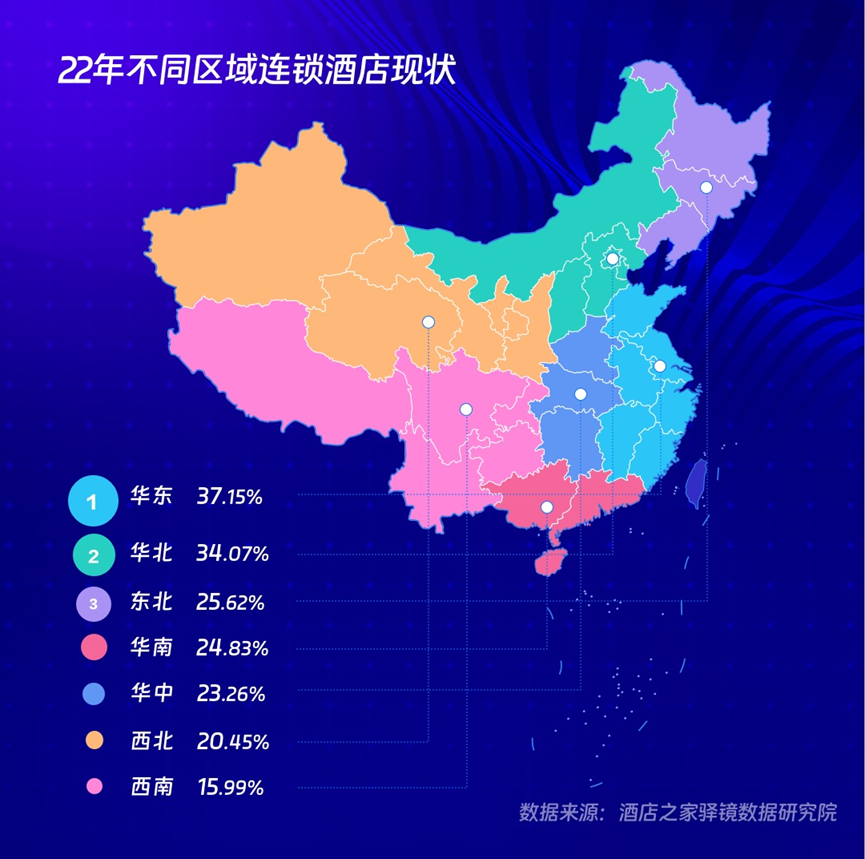

按照不同地区来分,截止到22年12月底,中国东北地区酒店市场连锁率:25.62%。华北地区酒店市场连锁率: 34.07%。华东地区酒店市场连锁率:37.15%。华南地区酒店市场连锁率:24.83%。华中地区酒店市场连锁率: 23.26%。西北地区酒店市场连锁率:20.45%。西南地区酒店市场连锁率:15.99%。

华东区域酒店连锁程度全国最高,西南地区是目前中国酒店市场连锁率洼地,目前该地区整体连锁率只有15%左右。

Occ趋势较为平稳

《报告》显示,2022年Occ趋势较为平稳,变化不大,最高点出现在 8月份59.4%,最低点出现在4月份的42.6%。

2022年春节、五一和暑期三个旺季拉高了酒店2月、5月和7、8两月的ADR,全年最低点仍出现在4月。RevPAR最高点出现在8月122.6元,最低点是4月72.1元, 今年酒店行业受疫情影响,收益整体处于较低水平;拉平来看,22年全年的RevPAR在92.5元(49.7%x186.1元)。

整体来看,100-300元的酒店Occ一直保持较高水平,酒店的Occ基本是随着ADR的升高而降低。

中档酒店增幅加大 市场下沉趋势明显

总体来看,我国酒店市场分布的主要酒店类型是经济类酒店,中档、高档、豪华酒店目前主要集中在一线、新一线城市,中档、高档、豪华酒店市场发展较好的省份是江苏、浙江、广东、山东等省。

另外,在下沉市场中,虽然经济型酒店占大多数,但通过数据来看,中档酒店新开业数、中档连锁酒店的新开业数近年来都有较大幅提升,说明中档酒店、中档连锁酒店在广大下沉市场接受度已然不低,间接反映近些年大中型城市中,中档酒店开始陆续向中国腹地,广大四五线城市进军。

此外,在一线和新一线城市中,经济型酒店高速发展的黄金时期已过去,连锁市场趋于饱和,中档酒店市场占有率将进一步提升。

尾声

近年来,随着云计算、大数据、AI等新技术的蓬勃发展,我国住宿产业的数字化转型和升级已成必然态势。在疫情日趋稳定,酒店行业持续回暖,行业迈向重塑之际,「酒店之家」发挥核心技术优势,帮助行业降低服务边际成本,以创新驱动发展,持续为更多酒店投资人创造长期价值,进一步推动住宿业的蓬勃发展。

目前,「酒店之家」上线还不到两年,注册用户已逾七万,这在一定程度上证明了「酒店之家」已得到了行业认可。过去,「酒店之家」依托强大的产业链能力及酒旅行业数据优势,为酒店投资人提供一站式解决方案,致力于“让酒店投资更成功”!未来,「酒店之家」将继续发挥科技势能及产业链优势,为我国住宿产业提供更多赋能,助力行业实现可持续健康发展。

评论

暂无评论

全部回复

「酒店之家」发布《2022年中国住宿业发展报告》