酒店之家《2022年中国住宿业发展报告》重点梳理了22年中国(大陆)住宿行业存量、新开业、关店、连锁率四大维度数据,同时还新增了2022年酒店经营方面的数据。前四部分数据来源同程旅游OTA平台,第五部分经营数据来源旅智科技。依托于同程OTA平台庞大的底层数据和旅智科技公司(累计超5万家住宿单位)经营数据的支持,酒店之家2022-2023酒店业发展报告数据来源具备较高的行业参考水平,能够较好反映当下中国(大陆)住宿酒店市场供给与经营现状。

本文仅节选自年度报告部分内容:

本报告所发布的内容,如上文所述,依托于OTA平台专业数据支持,在基于客观数据的同时,还与行业中资深 从业者,数据专家,券商研究员,酒店集团方面进行了必要交流。

部分数据统计与分析维度按照行业一直以来既定标准,如酒店存量中纳入统计的酒店是指OTA平台在营状态下拥有15间房及以上的住宿设施,计算地区(省份&城市)酒店连锁率是以该地区连锁酒店房间数/地区酒店房间总数,而非该地连房酒店数/地区酒店房间数,十大商圈定义参考行业常见标准,诸如此类定义大多按照严格的行业标准及官媒统计口径,最后因为本报告供给部分数据来自于同程旅游平台,囿于OTA平台市场覆盖程度等原因,未必能完全的“复刻”当下市场,但仅从参考的角度出发,本报告亦能提供较大信息价值;此外,本报告中诸如0-2星、3星、4星、5星的酒店划分方式是依照OTA平台中分类逻辑,对应的酒店档位依次是:经济型、中档型、高档型、豪华型,特此说明。

01 总量:失速到回暖

数据分析:酒店之家驿镜数据研究院

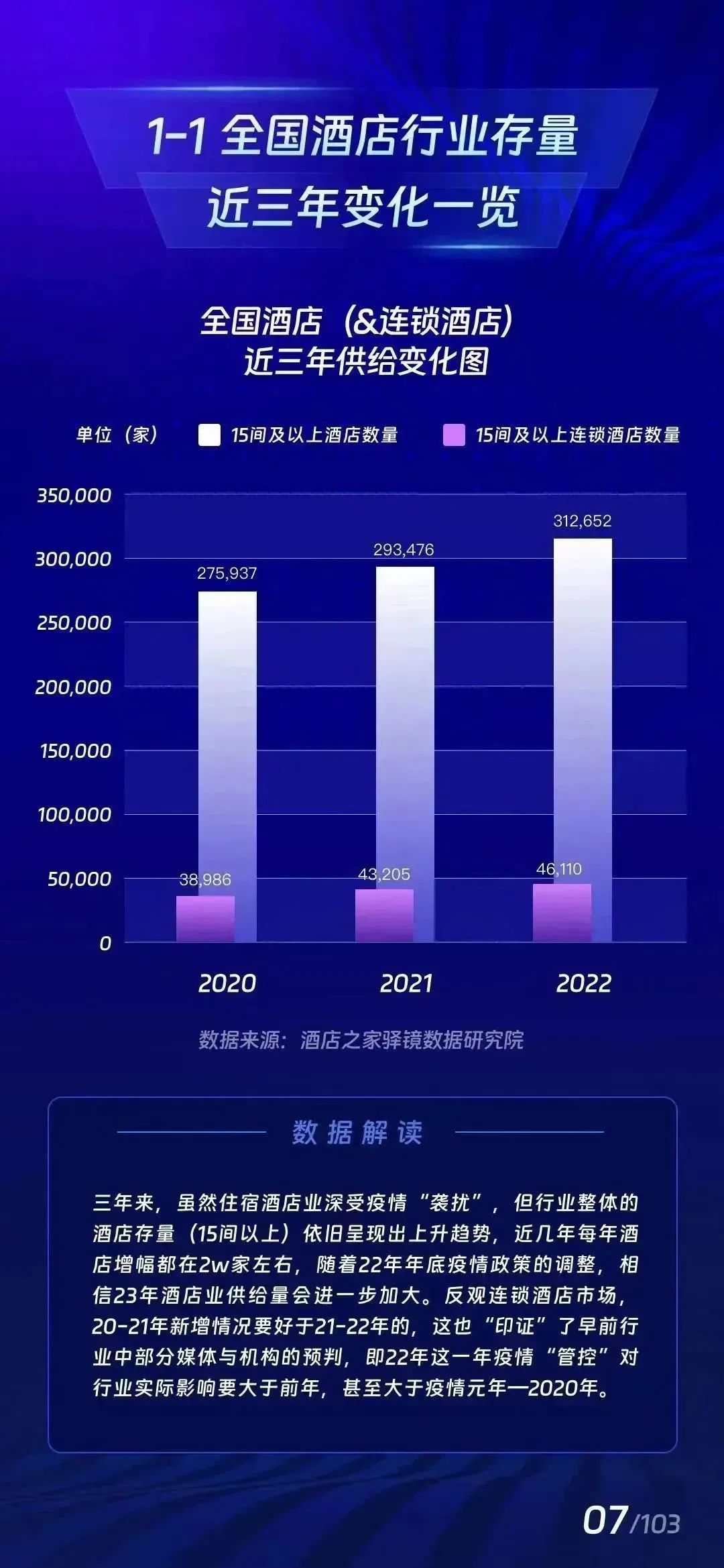

截止2022年12月31日(不包括被征用的隔离酒店),全国酒店业(15间以上房量)住宿设施为312,652家,客房总数16,308,544间,平均客房规模约52间。受新冠肺炎疫情影响,酒店之家报告数据显示,截止到2022年12月中国大陆31省(市)一共拥有住宿设施共计46.54万家,较2020年12月减少了近3.21万家住宿单位。

当然,住宿行业在疫情三年“吹打磨砺”中,韧性得以彰显,相对于前两年存量陡然下降趋势,2022年行业供给有所回升,下滑势头得到遏制,22年12月相对21年12(当年总供绐为43.73万家)总供给数提升将近3万家。

02 新开业:降速到平稳

数据分析:酒店之家驿镜数据研究院

新开业方面,22年全国新开业酒店数同样有所放缓,相对上一年,全年新开业酒店数共减少1988家(若考虑15间及以下房量住宿设施,22年比21年新开业酒店数则减少了近2万家),连锁酒店方面,新开业酒店数也呈下滑趋势,减少近1000家;新开业客房数相对上一年少了近8万间。

进一步通过数据发现,21年新开业酒店中连锁酒店占比36.41%;22年新开业酒店中连锁酒店占比则下降至33.92%。

具体到不同档位连锁酒店新开业占比维度,22年0-2星(经济型)连锁酒店新开业占比为13.62%;22年3星连锁酒店新开业占比为56.52%;22年4星连锁酒店新开业占比为52.85%;22年5星连锁酒店新开业占比为56.30%。

具体到不同层次城市连锁酒店新开业占比维度,一线城市22年连锁类酒店新开业占比45.72%;新一线城市22年连锁类酒店新开业占比36.51%;二线城市22年连锁类酒店新开业占比36.84%;三线城市22年连锁类酒店新开业占比34.84%;四线及以下城市22年连锁类酒店新开业占比27.04%。

22年不同房量规模的住宿设施,其中连锁类酒店新开业占比依次为:15间房量以下酒店市场中,22年新开业连锁酒店占比0.54%。15-29间房量规模酒店市场中22年新开业连锁酒店占比2.47%。30-69间房量规模酒店市场中,22年新开业连锁酒店占比20.58%。70-149间房量规模酒店市场中,22年新开业连锁酒店占比59.88%。150间以上房量规模酒店市场中,22年新开业连锁酒店占比49.46%。

不同区域22年新开业的酒店中,连锁类酒店占比依次为:华东区域22年连锁酒店新开业占比43.89%。华北区域22年连锁酒店新开业占比47.87%。华中区域22年连锁酒店新开业占比33.04%。华南区域22年连锁酒店新开业占比24.04%。西南区域22年连锁酒店新开业占比21.19%。西北区域22年连锁酒店新开业占比28.40%。东北区域22年连锁酒店新开业占比33.35%。

03 关店量:变速到放缓

数据分析:酒店之家驿镜数据研究院

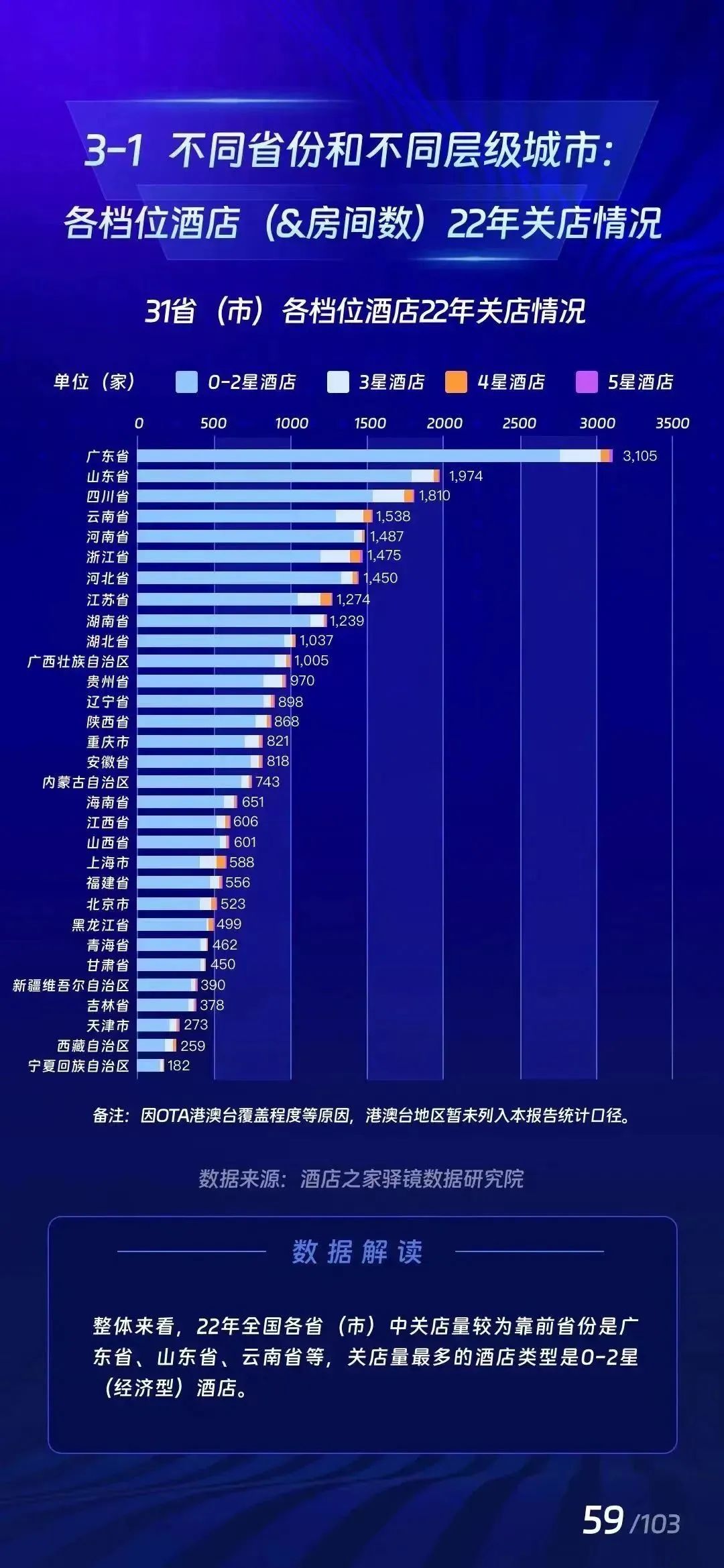

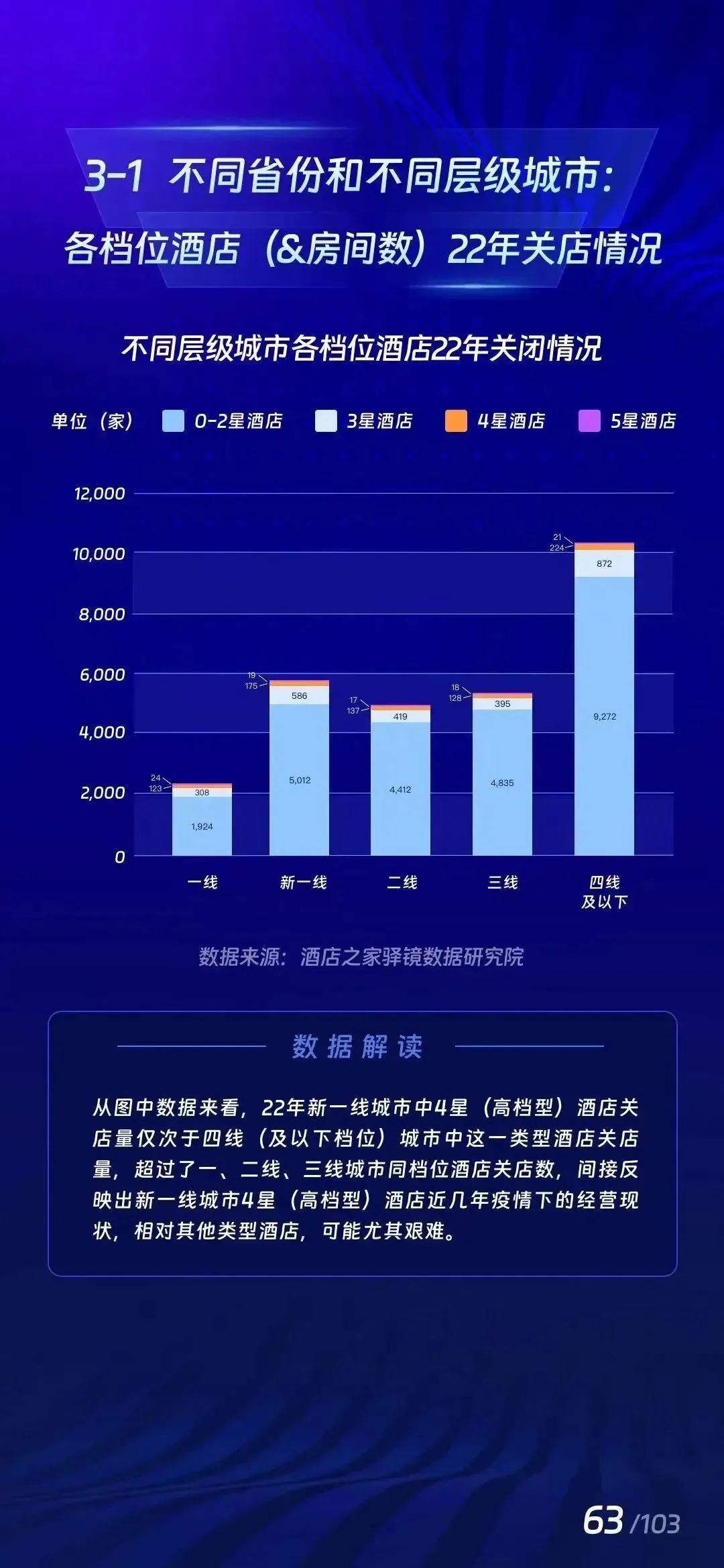

22年全国关闭总酒店数28,930家(本处指的是15间以上房量住宿设施,如果包含15间及以下住宿设施,22年全国37省市共关闭酒店数为81,398家),连市酒店方面,22年关闭酒店数2,288家(本处亦指的是15间房量以上住宿设施,如果包合15间及以下住宿设施,22年全国37省市共关闭连锁酒店数为2,372家)。0-2星(经济型J酒店关闭25,464家,3星(中档型)酒店关闭2,580家,4星(高档型)酒店关闭787家,5星(豪华型)酒店关闭99家。其中,仅锦江、华住、首旅如家三大酒管公司22年前三季度就关闭了1,262家酒店。

04 连锁率:加速到上扬

数据分析:酒店之家驿镜数据研究院

截止到2022年12月,全国经济型(二星级及以下)酒店连 锁化率接近25%,中档(三星级)酒店连锁化率45%左右,高档(四星级)酒店连锁化率40%,豪华(五星级) 酒店连锁率53%。

具体到不同档位城市、不同房量规模、不同区域酒店连锁率维度数据总结如下:

截止到22年12月底,全国一线城市连锁率43.96%,新一线城市连锁率31.76%,二线城市连锁率30.49%,三线城市连锁率24.19%,四线及以下城市连锁率15.40%。

按照房量来分,截止到2022年12月底,全国15间以下房量规模酒店的连锁率为0.86%;15-29间房量规模酒店的连锁率为1.88%;30-69间房量规模酒店的连锁率为15.04%。70-149间房量规模酒店的连锁率为43.84%;150间及以上房量规模酒店的连锁率为41.00%。

按照不同地区来分,截止到22年12月底,中国东北地区酒店市场连锁率25.62%。华北地区酒店市场连锁率34.07%。华东地区酒店市场连锁率37.15%。华南地区酒店市场连锁率24.83%。华中地区酒店市场连锁率23.26%。西北地区酒店市场连锁率20.45%。西南地区 酒店市场连锁率15.99%。

备注:本报告中主要调查的住宿单位是15间房量以上住宿设施,如无特殊说明、备注,均可按照75间房量以上住宿设施理解;同时本报告统计的数据截止时间是2022年12月31日,诸如22、23等数字,均为2022年、2023年简写,另外,经营维度数据未纳入篇首总结部分,大家可自行查阅,最后,过去一年,行业中诸多新业务场景、新技术发展、新品牌涌现亦值得调研与探讨,但囿于篇幅,以上话题留待来日分析分享。

05 22年酒店运营数据篇(关键维度)

数据分析:酒店之家驿镜数据研究院

22年OCC趋势较为平稳,变化不大,最高点出现在 8月份59.4%,最低点出现在4月份的42.6%。

22年春节、五一和暑期三个旺季拉高了酒店2月、5月和7、8两月的ADR,全年最低点仍出现在4月。

RevPAR最高点出现在8月122.6元,最低点是4月72.1元,今年酒店行业受疫情影响,收益整体处于较低水平;拉平来看,22年全年的RevPAR在92.5元(49.7%x186.1 元)。

整体来看,100-300元的酒店OCC一直保持较高水平,酒店的OCC基本是随着ADR的升高而降低。

最后,还有一组数据也很“有趣”,年销售额在300万元以下,酒店ADR多在200元以内,在1200万元以下,ADR在300以内,高于1200万元的酒店,ADR则大幅集中在1500元左右。酒店行业中,房价均价在100-200元的酒店占据了近60%供给,300元以下的酒店占据了90%份额,这与民宿行业截然不同。同时,从订单间夜数据来看,住1晩和2晚的客人占到了95%左右,酒店客人入住时间在2022年有变得更短一些的趋势,说明大多数酒店客群其用户来自于本地客,也显示了周边游在22年极为流行。

评论

暂无评论

全部回复

酒店之家《2022年中国住宿业发展报告》正式发布