2022年前三季度,从点到面贯穿着疫情。饱受三年疫情肆虐的酒店业,正如中国旅游协会副会长兼秘书长张润钢所描述:窒息的行业,弥留的企业。笔者对国内酒店集团锦江、华住、首旅、君亭、亚朵、金陵和华天2022年前三季度的主要经营数据进行了分析。数据虽然惨淡,但仍有亮点。

前三季度主要财务数据分析

2022年1-9月累计“营业收入”和“归母净利润”同比2021年,呈以下特点:国内酒店集团相关数据普遍下降,主要国际酒店集团普遍增长;2022年第三季度数据环比第二季度,国内酒店集团普遍回升。

(一)国内酒店集团1-9月数据

锦江、首旅、君亭、金陵、华天和亚朵六家集团,2022年1-9月累计实现盈利的是:锦江、金陵、亚朵和君亭。尤其是金陵和亚朵在2021年盈利的基础上,2022年实现了“营业收入”和“归母净利润”同比的双增长。

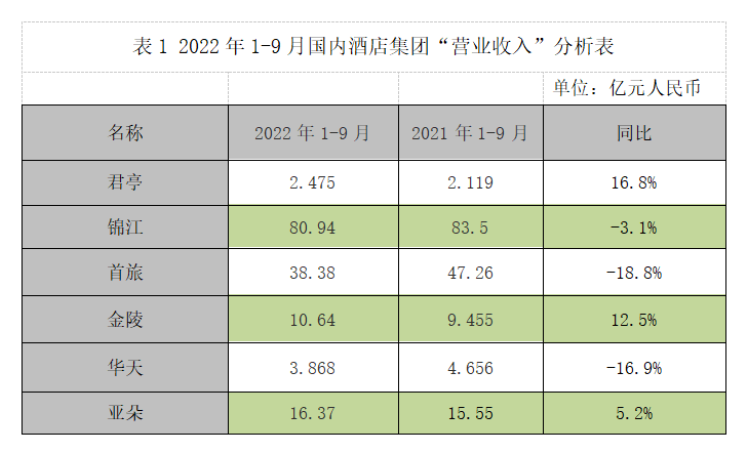

1.营业收入。2022年1-9月营收同比2021年增加的有:金陵12.5%、君亭16.8%和亚朵5.23%。此外,锦江、首旅和华天分别下降3.1%、18.8%和16.9%。详见表1。

金陵能实现营业收入同比12.5%的增长,持续强化预制菜产研能力,线上线下双渠道发力是亮点。截至2022年第三季度末,金陵拥有6款预制菜商品,2022年底首批18个精选产品全部上线,全年销售额有望达到4000-5000万元;亚朵营业收入增加5.23%,主要得益于加盟门店数量从2021年9月末的664家,快速增加到2022年9月末的847家。新增的加盟收入抵消了直营收入的下降使2022年前三季度总营收同比增长5.23%;君亭的变化则主要是君澜和景澜并表所致。

首旅2022年1-9月累计营业收入同比下降18.8%,直接原因有二:首先,截至2022年9月末开业房间总数量比2021年同期减少9295间;其次,2022年Q3开业房间“RevPAR”数据仅占疫情前2019年同期“RevPAR”比例的67%,较其他酒店集团偏低。

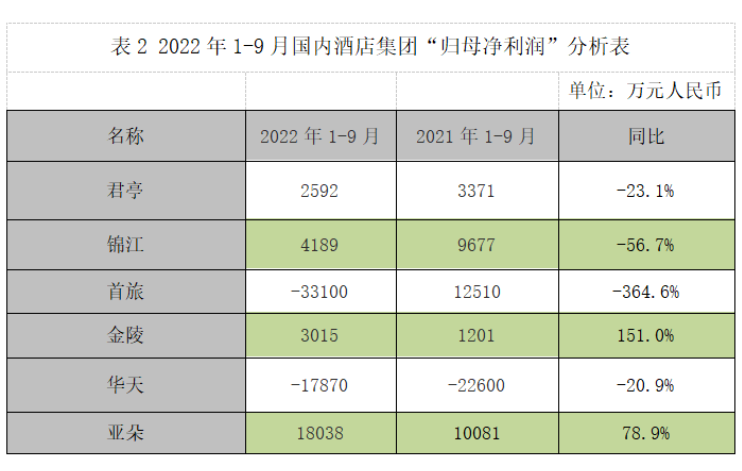

2.归母净利润。2022年1-9月累计实现盈利的酒店集团有4家,分别是:亚朵1.8038亿元、君亭2592万元、锦江4189万元、金陵3015万元。首旅和华天分别亏损3.31亿元和1.787亿元。详见表2。

亚朵在2021年1-9月实现高盈利1.0081亿元的基础上,2022年同比大涨78.9% ,在“一地鸡毛”的酒店业现状中实属不易。笔者认为原因如下:

(1)经营模式的轻资产化

正如亚朵招股说明书中所说“拥有多元化中高品牌组合和高效的操作模式,是提供高增长和高回报的保障”。截至2022年9月30日,亚朵开业门店880家,其中加盟店847家,占比96.25%,高于同期锦江的92.37%、华住的91.55%和首旅的88.08%。

(2)高利润率加盟收入的快速增长

众所周知,加盟收入的利润率远高于直营收入的利润率。2021年1-9月,亚朵加盟收入8.74亿元占总营收的56.2%,2022年同期加盟收入达到9.96亿元,占比也上升到60.8%。在同行业中加盟收入占比较高。截至2022年6月末,锦江加盟收入占营收37%左右,华住为32%左右,首旅为24%左右。

此外,金陵“归母净利润”同比大涨151%。除2021年基数较低外,商贸板块稳健增长为提高收益做出的贡献可圈可点:如持续优化品牌事业部运作和新项目合伙人跟投机制;加强自有酒店与苏糖酒水的整合力度,实现白酒经销业务增长;以淮扬菜研发为突破口加大预制菜的研发投入等。

(二)国际酒店集团1-9月数据

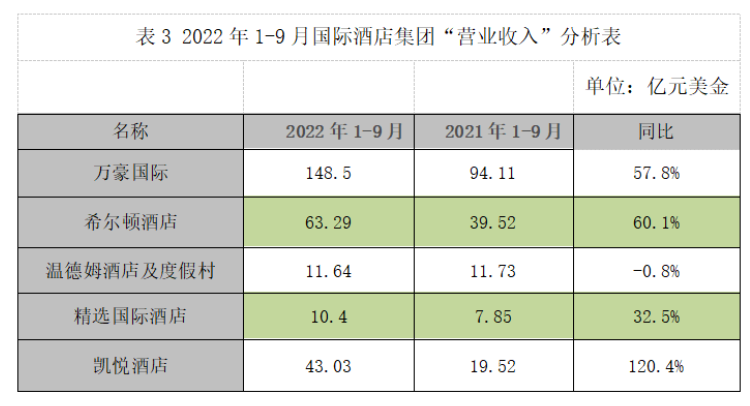

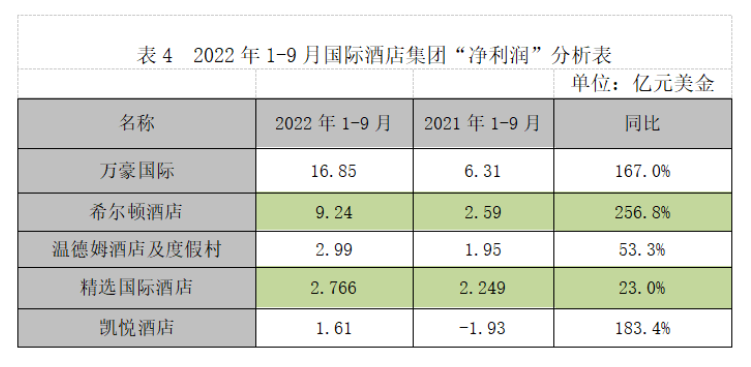

同比2021年,万豪、希尔顿、温德姆、精选国际和凯悦2022年1-9月累计 “营业收入”和“净利润”普遍大幅度增长。尤其主营中高端酒店的万豪、希尔顿和凯悦提升较大。详见表3和表4。

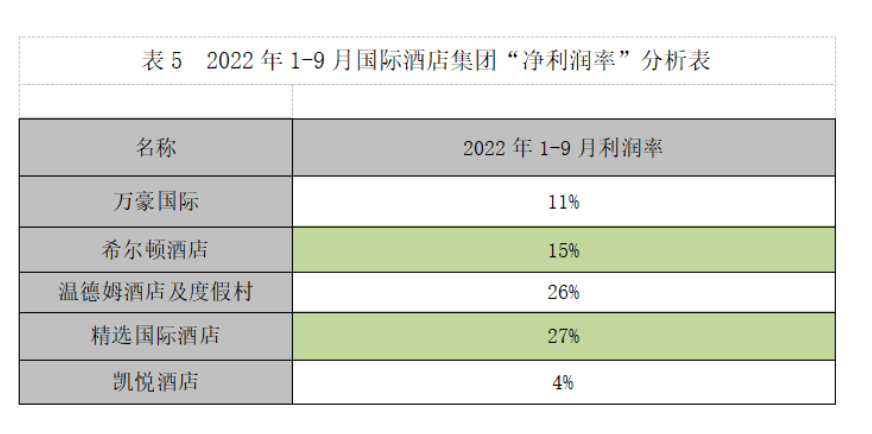

温德姆和精选国际在2021年“营业收入”和“净利润”,已率先恢复或超过疫情前水平。从表4可以看出,2022年1-9月累计“净利润”同比2021年,温德姆又大涨了53.3%、精选也增长23.5%。

从表5可以看出,2022年1-9月温德姆“净利润率”已达到了26%、精选国际也高达27%。远高于主营中高端酒店万豪的11%、希尔顿的15%和凯悦的4%。足见国际市场上,主营经济酒店和品牌加盟经营模式的酒店集团,疫情后恢复之快和强大的盈利能力。

(三)国内酒店集团第三季度(Q3)数据

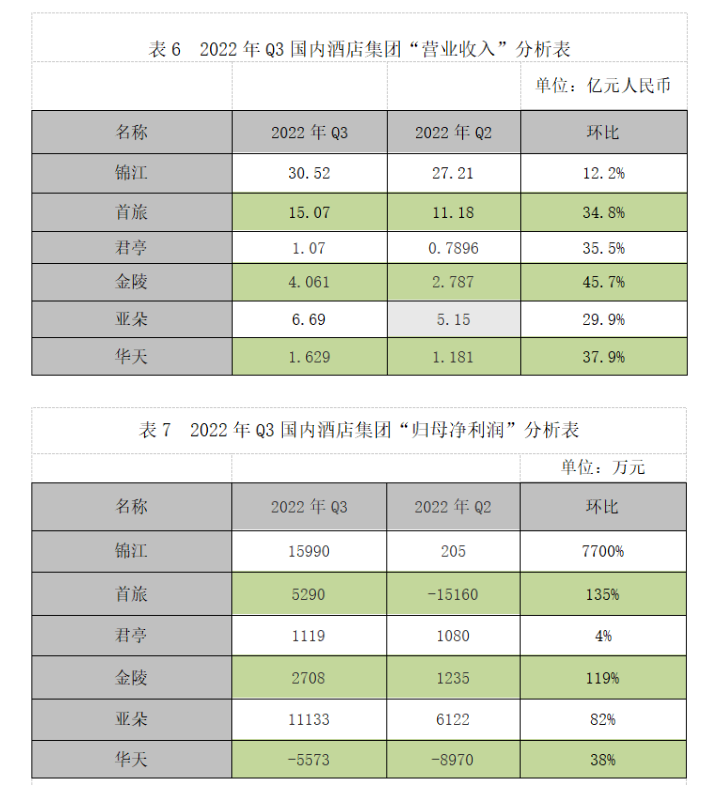

国内酒店集团 “营业收入”和“归母净利润”, 2022年1-9月累计数据同比差强人意。而2022年第三季度数据环比第二季度,锦江、首旅、华天、金陵、亚朵和君亭均有较大回升。详见表6和表7。

锦江第三季度环比大增的主要原因是第二季度受区域疫情影响造成数据基数偏低。

尽管2022年第三季度环比第二季度,上述酒店集团的营收和利润有所改观,但面对第四季度疫情的严重反复,市场形势依然严峻。

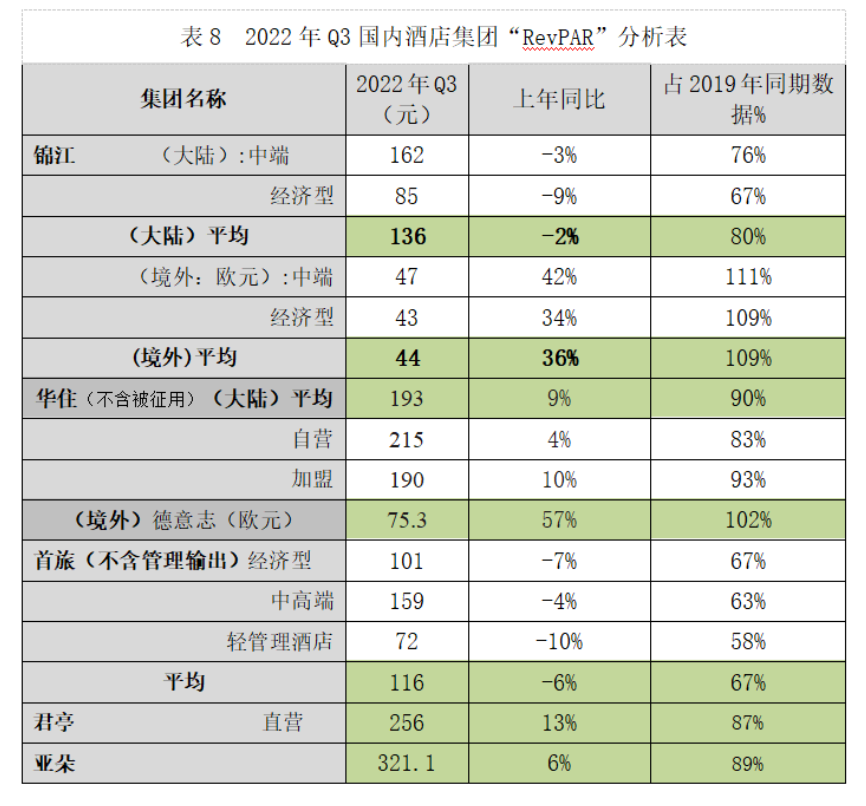

国内主要酒店集团第三季度“RevPAR”数据分析

锦江、华住、首旅、君亭和亚朵,2022年第三季度“RevPAR”占2019年同期“RevPAR”的比例分别是:锦江(大陆)80%、华住(大陆)90%、首旅67%、君亭87%和亚朵89%。详见表8。

从表8可以看出“RevPAR”2022年Q3有以下特点:

1.锦江和华住的境外数据同比大幅度提升。数据水平已达到或超过疫情前2019年同期水平。占2019年同期比例,锦江(境外)为109%,华住(境外)为102%。

2.各酒店集团同比数据差异较大。2022年第三季度“RevPAR”较2021年同比,华住(大陆)增长9%,君亭增长13%,首旅降低6%。首旅的“轻管理”门店降幅达10%,截至2022年9月末,“轻管理”门店占首旅总开业门店量的39%。

3.各酒店集团疫情恢复程度拉开差距。2022年第三季度“RevPAR”占2019年同期数据的比例,华住(大陆)为90%,亚朵为89%,君亭为87%,远高于首旅的67%。

锦江、华住和首旅前三季度市场数据分析

疫情初年,业内常说疫情是酒店巨头扩张的“机遇”和“ 窗口期”,在疫情第三年的2022年1-9月,锦江、华住和首旅市场拓展速度大幅度下降,首旅出现了开业门店总量的萎缩。

1.截至2022年9月市场数据

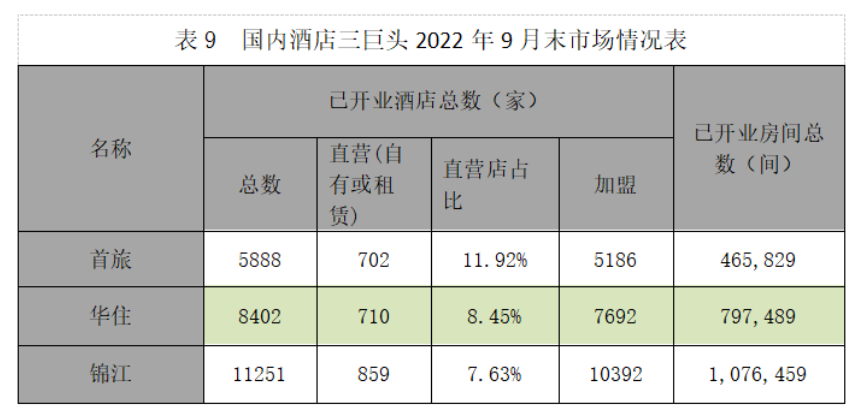

截至2022年9月末,锦江、华住和首旅已开业酒店数量分别为11251家、8402家和5888家。详见表9。

截至2022年9月末,锦江、华住和首旅直营店占比分别为:7.63%、8.45%和11.92%。较2021年12月末的8.98%、9.43%和12.66%继续降低。

2.2022年1-9月市场拓展情况

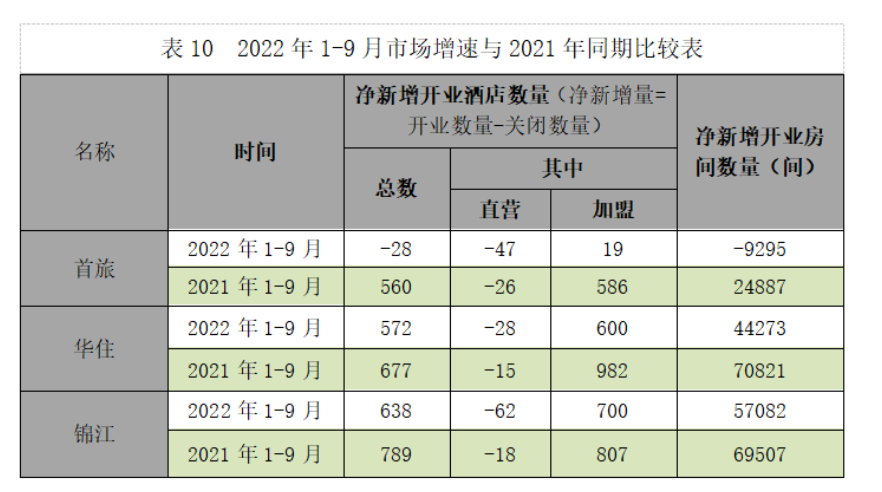

锦江、华住和首旅,2022年1-9月扩张速度较2021年大幅度减缓。详见表10。

由上表可以看出,2022年1-9月较2021年同期有以下特点:

(1)净新增开业门店数量大幅度下降

2022年1-9月净新增开业门店数量,锦江是638家,华住是572家,首旅是-28家。而2021年同期分别是789家、677家和560家。尤其是首旅,2022前三季度开业门店数量净减少了28家,房间净减少9295间。

(2)新开业门店量大减、关闭门店量大增

2022年前三季度,锦江、华住和首旅扩张速度下降的直接原因是:新开业门店量大减、关闭的门店数量大增。

以锦江为例:新开业门店量,2021年1-9月为1266家,2022年同期仅945家;关闭门店量,2021年1-9月为477家,扣除其中开业转筹建暂时关闭的317家,永久关闭的门店是160家。而2022年1-9月关闭门店为307家,其中因开业转筹建暂时关闭的1家,永久关闭的306家,实际关闭门店比2021年多了近一倍。锦江尚且如此,中国酒店业中广大的中小酒店关闭潮可想而知。

(3)直营店减少的数量大幅度增加

2022年1-9月直营门店变动情况:锦江、华住和首旅分别净减少62家、28家和47家,而2021年同期减少的数量是18家、15家和26家。进入疫情第三年三大酒店巨头直营店加速减少是轻资产进程的加速,某种程度上也是不堪重负的结果。

令酒店人倍感无奈的2022年过去了,笔者注意到亚朵于2022年11月11日在纽交所成功上市,首日股价收涨17.09%;君亭于2022年11月24日收到中国证券监督管理委员会出具的《关于同意君亭酒店集团股份有限公司向特定对象发行股票注册的批复》,给2022年沉闷的酒店业带来些许活力。期待严冬下的酒店业能尽快迎来自己的春天。

评论

暂无评论

全部回复

国内酒店集团第三季度业绩依旧惨淡,环比数据普遍回升