从机场企业收入管理的实践来看,与航空性业务收入相对应的业务应该包括我国机场收费政策中定义的航空性业务收费项目和非航空性业务重要收费项目两类。

但为了便于比较研究,统一将航空性业务收费项目对应的内容统称为航空性业务,其余则定义为非航空性业务,前者包括:(1)起降设施及服务;(2)停场设施及服务;(3)客桥设施及服务;(4)直接为旅客提供航空运输服务的设施及基本服务;(5)为旅客与货提供安全检查的设施和服务。

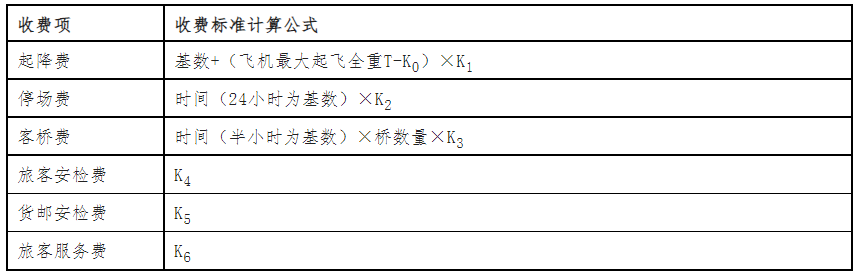

航空性业务收费项目及内涵

非航空性业务收费项目及内涵

在我国,《民用机场收费改革实施方案》(民航发[2007]159号)和《民用机场收费标准调整方案》(民航发〔2017〕18号)均根据航线性质、国外/国内航空公司、机场类别、飞机机型和机场类别等要素,分别确定国际航线和国内航线的机场收费标准基准价。

其中,(1)国际航线的收费标准与机场类别无关;起降费=机型(按飞机的最大起飞全重(T)分为五大类)确定的基数+修正的最大起飞全重(T-K0)×机型对应的系数(K1);停场费=停场时长×K2(对应起降费的15%),停场2小时以内免收;超过2小时,以24小时为一个时长征收,不足24小时按24小时计收;客桥费=靠桥时长×桥数量×K3(以时间为单位固定标准),1小时以内200元,超过1小时每半小时100元,不足半小时按半小时计收;客货安检费分别为12元/人和70元/吨;旅客服务费为70元/人。

(2)国内航线收费标准,准确称呼应为“内地航空公司内地航班”收费标准,计算公式与国际航线相同,不同的是,起降费、旅客服务费和客货安检费的计算系数K需要根据机场分类变化,客桥费为国际航线的一半。

机场航空性业务收费项目及收费标准计算

由此可见,航空性业务收入与机场企业生产运行的业务量规模和相关收费项目的费率存在明显的正相关。在高度经济管制(价格)与公益属性要求的大背景下,除了提高生产运行规模之外,航空性业务管理的重点应该是确保安全与质量前提下的成本控制。

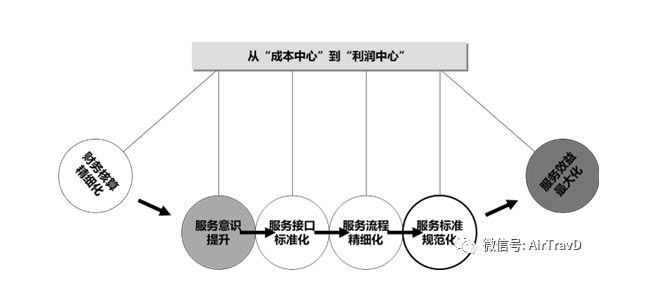

换而言之,在机场企业运营管理实践中,航空性业务单位基本被定义为“成本中心”,如飞行区管理部门、生产指挥部门等。简单的“成本中心”的管理与绩效评估的做法,不但可能导致业务单位缺乏系统发展的理念,而且还可能对成本控制的要求采取消极应对策略。

但从机场公共基础设施属性角度看,航空性业务又恰好是需要强化精细管理,以全面提升机场竞争力的关键。因此,建立市场化的管理机制,推动航空性业务单位由“成本中心”向“利润中心”转变,是实施管理精细化的至关重要的条件。

一般而言,实现上述管理转变必须做到以下四点:

一是追求服务效益最大化。这是大型机场品质领先的关键,是衡量机场枢纽功能的重要绩效指标。在影响航空公司对机场选择的诸多因素中,除市场需求外,机场使用成本和服务质量占据较大权重。

服务效益最大化,就是机场企业要面向终端客户——航空公司提供安全、经济、高效的服务,如具有竞争力的收费标准、较高的放行正常率和靠桥率、令人放心的行李差错率与货邮赔偿率等。

二是通过“模拟法人”建立“契约化”管理机制。在大型机场企业,航空性业务单位长期存在着资产边界不清、成本边界不清等问题,生产运营成果无法与营业收入对应,形成严重的权责利不对等的现象。安全与质量管理内容被明显突出放大,以致其绩效衡量完全取决于航空安全、放行正常、运行效率等红线指标,导致“负向激励”效应明显。

“模拟法人”的做法就是通过厘清业务单位的资产与业务范围、权责边界、收入划分与成本核算,并以“独立法人”的身份来实施全面预算管理,在企业内部将业务单位间的关系转化为“客户”关系,将业务单位之间上下游接口以“契约形式”明确下来,提高企业内部各单位之间航空安全和运行质量管理的协同性。

三是实施财务核算精细化。严格意义上说,这需要强化战略财务管理,既要在清晰业务单位综合管理边界的基础上,加强收入与成本项目间的对应关系,还要加强对战略基础提升项目的支撑,着眼长远发展目标,强化战略性资源的精准投入,如与智慧机场建设相关的数字化项目,如果不能实施精细化管理,其投入将是“无底洞”,成本效益严重不匹配,从而拖累机场企业的整体发展能力。

四是实施流程再造或重构。运行服务意识转变是流程再造或重构的第一步,即确立内外一致、上下协同的以“客户需求为中心”的综合管理与生产运行的理念,由此重新梳理生产运行接口、细化流程、规范标准,尤其是要借助“清单管理”与“6S管理”等现场管理工具与方法,将安全质量规制有效落实到生产服务一线,并实现从财务核算精细化到服务效益最大化的有机融合。

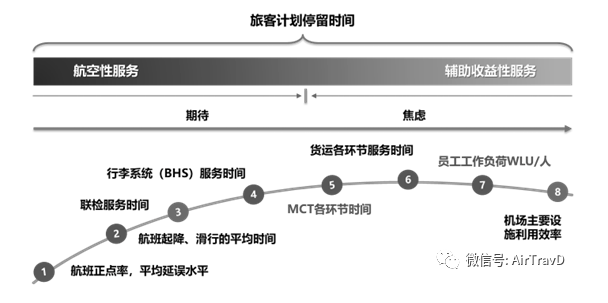

除此之外,还有一个非常重要的问题,即如何提高航空性服务(包括地面服务)的整体效率,为商业零食与餐饮等非航空性服务争取更多的消费时间。

众所周知,对于旅客而言,机场实质上是“一个快速抵离的场所”。无论是出港,还是进港,旅客预期在机场的停留时间是有限的。体验航空性服务(进出港流程中不可缺少的内容)的时间与体验非航空性业务的时间呈现明显的负相关,航空性服务时间越短(服务效率越高),留给非航空性(辅助收益)服务体验的时间就越长,从而可以产生更多的非航空性收益的机会。

而且,航空服务效率的高低还可能影响到旅客在机场停留过程中的情绪,高效率对应的是“轻松愉快”。反之,则是“焦虑”。而相对的停留时间越长,以及情绪越愉快,则发生非航空性服务消费的可能性就越大。

评论

暂无评论

全部回复

机场企业收益管理杂谈:航空性业务