疫霾笼罩、行业凛冬

在刚刚过去的2021年,中国大陆地区的机场客流量总和为9.07亿人次,比2020年的客流量总和8.57亿人次略有上升。相对于2019年的13.5亿人次是大幅度下降了。席卷全球的新冠疫情给很多行业带来了冲击与灾难,民航业正是遭受疫情负面影响极大的行业之一。国际航班几乎停运,国内远程旅游流量大幅度减少,商旅出行、会议会展大幅度减少,多个城市在疫情集中爆发期间机场的客流量降至冰点甚至停运。

在客流量大幅度下降、收益锐减的同时,各地机场还是防控新冠疫情的一线战场,机场投入大量的人力物力用于疫情防控,承担着相当的风险和压力。机场的工作人员及其他民航工作者在疫情期间的付出,应该被铭记,也应该为社会各界所支持和认可。

在这个凛冽的寒冬,我们除了要保暖,维系行业的企业的正常运转,也要为开春做一些准备,开春后播什么种、发什么芽、开什么花。目前各地机场的航空客运情况到底怎么样,是不是疫情过去之后就能恢复到疫情前的状况,是不是这之后会有一些变数,对于有的机场而言会有一个高速发展的窗口期,而对于有的机场而言最重要的就是避免分流。

哪些机场受疫情的影响较大

2021年,广州机场以4023.1万客流量排在了中国大陆单体机场的首位,机场前10依次是广州白云、成都双流、深圳宝安、重庆江北、上海虹桥、北京首都、昆明长水、上海浦东、西安咸阳、杭州萧山。如果按城市排名,拥有两场的上海(6533.6万)北京(5770.1万)成都(4447.9万)则排在前三。

客流量仍然集中在一二线城市和省会城市,排名第29的大连(1037.1万)之后客流量都不足1000万了,排名第49的丽江(421.9万)后都不足300万了,而客流量100万以下的机场有150个。

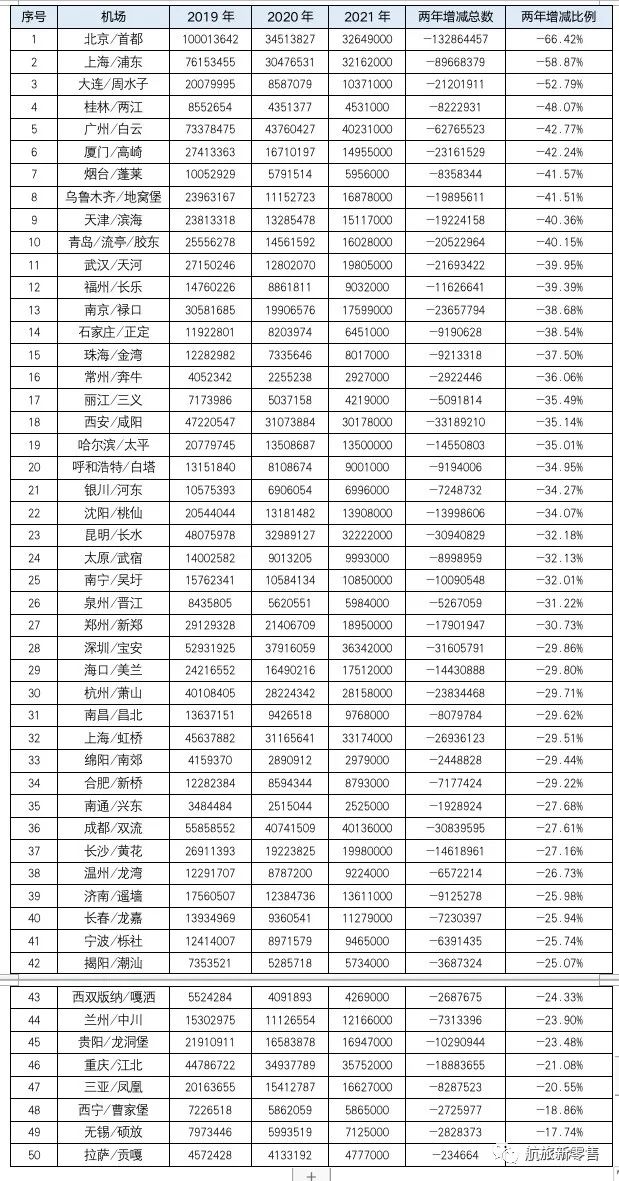

2020-2021这两年,什么机场受疫情的影响最大?我们仅拿排名前50的机场来比较,当然不是说其它机场影响不大,规模越小的机场个体因素较多,不便于对比。

上表中未纳入大兴机场、天府机场以及停运的南苑机场的数据,如果按城市航空客运流量算,上海两场-47.87%,北京两场-47.50%,成都两场-23.72%。

因此,若按机场排名,影响最大的依次是北京首都、上海浦东、大连周水子、桂林两江、广州白云、厦门高崎、烟台蓬莱、乌鲁木齐地窝堡、天津滨海、青岛流亭(胶东);若按城市排名,影响最大的是大连、桂林、上海、北京、广州、厦门、烟台、乌鲁木齐、天津、青岛。

2020-2021大陆地区航空粘度客流总量比2019年下降34.72%,降幅低于30%的机场境况相对较好,这里我们看到重庆、成都、上海虹桥、杭州、深圳这几个客流量大、降幅低的机场,在稳定国内航空市场方面起到了重要作用。

因疫情国际航班几乎归零,从而导致了首都、浦东、白云这些枢纽机场以及大连、青岛、厦门等口岸机场客流量的下降,那么如果不考虑国际航班因素,各大机场受疫情影响又是什么状况呢?我们把2019年国际客流量摘开后进行了比对。

这里要说明的是,考虑到枢纽机场的大量国际-国内中转情况,国际航班减少对一个机场客流量的影响也包括了部分国内航班旅客的减少。武汉、乌鲁木齐、南京、厦门、西安等地在这两年中出现过一个月以上的疫情集中爆发,机场客流量的影响也较为明显。

上面两个表格对比也证明,上海浦东机场、广州白云机场在疫情期间的客流量下降,主要还是源于国际航班的减少。如果不算2019国际航班客流量,浦东和白云的下降比例分别为16.80%和23.18%,低于平均下降比例26.42%;

除此之外,上海虹桥(-21.23%)、深圳(-21.04%)、杭州(-17.83%)、成都双流(-17.23%)、长沙(-17.12%)、重庆(-14.60%),都证明了这些机场国内客流量相对稳定。

从有两个机场的城市总量来看,北京两场(-28.35%)、上海两场(-19.10%)、成都两场(-12.79%)。因此,在排名前10的第一梯队中,上海、成都、深圳、杭州、重庆这几个城市的航空发展实力还是比较明显的。

十年来机场发展纵横对比

那么疫情后,哪些机场有可能较快恢复,并有望超越疫情前的体量呢?

让我们先来看看排名前20的机场10年来的情况

以上是十年来top10机场客流量历年增长比例,可以看得出每个机场得纵向增减情况,但横向对比并不明显。可以通过各机场每年在客流总量(含国际航班)的比例来分析

10年来,排名较前的机场,客流量虽有较大幅度增长,但在大陆地区民航客运总量中的占比是有下降的。原因大致有三方面:

(1)机场总数量增加,2012年底,我国有民用机场183个,到2021年,有246个机场。机场总量增加,单个机场占比下降属于正常现象,但这10年来民航客运总量及枢纽机场的客流量都是持续增长的。值得一提的是,中国高铁总里程2012年为9356公里,2021年达到3.79万公里,是2012年的四倍。社会公众及民航工作者所担忧的高铁对民航的冲击并不明显,或者说不同交通方式有自己的定位,共同发展。

(2)干线机场崛起

2012年,客流量2000万至3000万的机场只有4个,客流量1000万至2000万的机场只有12个,到2019年,3000万以上机场11个,2000万至3000万的机场13个,1000万至2000万的机场15个。而且从东北到西南,从海南到西北,分布更为均匀,区域枢纽的特征更为明显。

从2012年到2019年八年间,这里有几个机场是值得关注的:郑州,从1167万增长到2913万,占比从1.72%增长到2.16%;南京,在周边机场和高铁分流的情况下从1400万增长到3058万,占比从2.06%上升到2.26%;天津814万增长到2381万,贵阳,从874.6万增长到2191万,这两个机场进入到top20。跌出top20的是沈阳、大连,从2015年以来的数据看回归的难度较大,武汉、乌鲁木齐在2020年,厦门在2021年都跌落top20,但主要是疫情聚发的因素,次年都能回归。但厦门近期恐难再回到top15,要期待新机场和东南政经格局带来的变化。

(3)枢纽机场时刻紧张。一个机场的容量不仅与跑道、机位数量、航站楼大小相关,更与空域、航路相关,因此枢纽机场日趋饱和和时刻紧张是必然现象。近年来广州白云、上海浦东扩建,北京、成都增加新机场皆源于此。未来会出现更多的同城两场甚至三场,同一区域内相近机场的协同、机场群的发展也将推进。

在排名前10的机场中,昆明、西安、重庆、杭州在2012-2019的八年间增幅可观,在全国民航客流总量中的占比也比较稳定,证明了这些地区的航空市场潜力。

逆境用力,厚积薄发

从2012至2021的10年间,前八年是民航的高速发展期,机场数量增加、干线机场崛起、枢纽机场国际航班放量,后两年遭遇疫情历经寒冬,但这两年并非蹉跎岁月,包括机场在内的民航工作者坚守岗位、顶住压力、努力创新。

管理能力执行力更强,机场作为疫情防控的一线,在保障生产正常运作的同时在疫情防控上下功夫,投入大量的人力物力。特别是有国际航班的机场,不畏艰难完成一次又一次保障。管理的精细化、流程的标准化、员工的的执行力都得以加强,这将是未来运行保障的宝贵财富。

收益成本意识增加,在航空主业收入锐减的情况下,各机场开源节流,增加非主营收入、加强成本控制,相信今后机场的投入产出比会更高。

持续推进四型机场建设,在安全、智慧、绿色、人文等等方面投入,如安检口、登机口人脸识别,自助托运,行李系统升级等,让旅客感知手续更便捷、候机更舒适。

机场的基础建设如期进行,成都天府机场、青岛胶东机场两个大型机场及一些支线机场通航启用,新机场从一开始就有较高的保障能力和服务水准。

无论是枢纽机场、干线机场,还是支线机场,都没有在疫情期间懈怠,他们用实际行动证明了民航人的坚韧、勇毅、热忱。如果说前面几年的高速发展有些问题没有重视,内功不足,这两年正是调整、夯实的时机,为疫情后的民航高质量发展奠定了基础。

春天不远,为重启准备

无论是航司还是机场,或者周边业态的运营方,在抗疫过冬的同时要为后续的发展有所准备,凡事预则立。疫情结束的时间目前不好判定,但疫情结束时需求的迸发、市场的回暖是可以遇见的。

国际航班,机遇与变数并存

未来变数最大的会是国际航班,经历过全球的洗牌后,航线、时刻、执飞的航司都会有一些变化。中国大陆地区可能呈现东西两翼多枢纽、多口岸的态势。

东部地区,北京、上海、广州、深圳以其综合实力和航线资源、保障能力,国际流量会有相当程度的恢复。

西部地区,成都、重庆、西安以其区位优势和丰富的国内航线网络,有能力承接来自于亚欧的更多国际航班。

中部的武汉、郑州、长沙和东部的杭州、南京、天津,在国际航班(包括客运与货运)的吸引力方面也具备一定的优势,如果辅以产业引导和政策支持,在国际航班方面或可出现增长黑马。而一些枢纽周边机场,在疫情期间作为替补队员保障国际航班,积累了不少经验,疫情后能否转正上场,也未尝可知,至少可以为包机所关注。

就目前的国际局势而言,未来10年远程国际航班的西向、中短程国际航班的南向可能是重点。

在国际航班的恢复和开发上,一些兼顾区域枢纽的口岸机场值得关注,如沿海的大连、青岛、厦门,内陆的昆明、南宁、乌鲁木齐,这些机场有经验也有能力开发面向境外某一区域的密集航线,直接到目的地,减少境外中转。例如到东南亚或澳洲的一些目的地,此前有大量的旅客是到吉隆坡、曼谷中转,之后中国境内便可聚拢满足航线的客源,直达目的地。

海南的海口、三亚两地机场,粤港澳大湾区的机场在国际航班涉及的变量更多,也相对复杂,可以再观察或另行讨论。

干线竞争,流量为王

国内航班枢纽,目前大陆地区运营中的民用机场数量为246个,预计2025年增加到270个,加上高铁网络的完善,一些区域枢纽机场会呈现虹吸效应,通过干支联运、空铁联运、陆空联运将流量集中到本场,再完成中远程航空运输。

新疆、内蒙、云南其域内就有大量支线机场,干支联运的结构已经形成。更多的地方可能会出现周边干线机场客源腹地的竞争,这样的竞争会突破行政区域的划分,方式方法也会层出不穷,一方面结对抱团,一方面相互分流,合纵连横,一切为了流量,并会从流量延伸出更多的用户价值、数据价值。这些竞争会有利于民航市场的成长。

无论期望于国际航班的增长还是寄托于区域枢纽地位的巩固,对于每一个机场而言,内外兼修、充分准备都是必要的。对外,要扩大视野、了解市场,有目标地接触承运人、资源方,提前开展营销活动、提前进行运力筹划。对内,要优化流程、进行设施改造升级、培训高素质员工,增强保障能力。

相信疫情过后,中国民航不仅有量的增长,更有质的飞跃。

评论

暂无评论

全部回复

机场业,疫情之下的冰与火