【环球旅讯】在新冠疫情的风暴眼中上市,一年来默默无闻的驴迹科技终于在3月25日发布了截止2020年12月31日止年度业绩公告。

重点摘要:

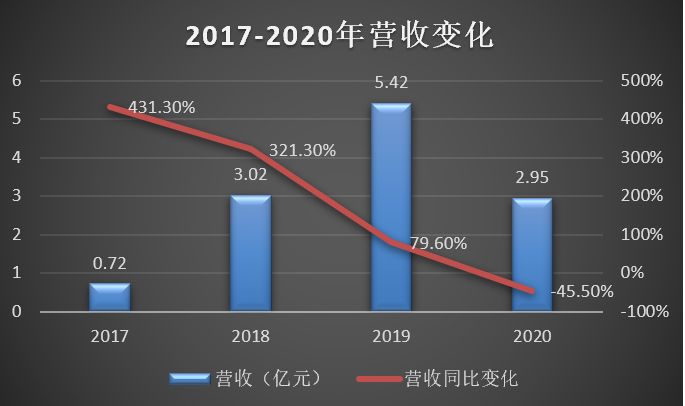

- 截止至2020年12月31日止年度收益由2019年的5.42亿元同比减少约45.5%至2.95亿元。收益减少的原因主要是通过在线旅游平台销售的电子导览大幅减少,但销售定制内容业务有快速发展,收益较2019年大幅增加约49.9%,由2019年约870万元增加到2020年的约1300万元。

- 2020年亏损约1亿元,而2019年期间盈利约1.61亿元。

- 不计上市开支,经调整年内亏损(按非公认会计原则计量)约为6100万元,而2019年录得经调整年内盈利约1.79亿元。

- 在线电子导览覆盖数目由截止于2019年12月31日止年度的19493个增长至截止至2020年12月31日止年度的26052个。其中,覆盖的中国旅游景区数目由截止于2019年12月31日止年度的11238个增长至截止于2020年12月31日止年度的14229个。

净利率逐渐降低,对OTA的依赖依旧

截至2020年12月31日,驴迹科技收益总额2.95亿元,同比降低约45.5%;年内亏损约1亿元,同比降低了162.6%。

在携程上搜索驴迹科技提供的景区语音讲解,客单价基本都在10元以内。

驴迹科技于2020年1月17日赴港上市,随即不久便遇上了新冠疫情暴发。财报显示,由于2020年二季度以来境内旅游逐渐恢复,驴迹科技的业务因此恢复增长,但境外在线导览业务持续受压,部分抵消了国内旅游回暖带来的业绩增长,这些因素都导致驴迹科技的收入和业务整体下滑。

在疫情暴发的前三年,驴迹科技的收益不断攀升,但毛利和纯利润的增长速度都有所减缓。在招股书和2019、2020年的业绩报告中,驴迹科技解释称毛利率的降低主要因为在线导览数目增加而导致其他无形资产摊销增加。纯利率在2017-2019三年中也从36.11%慢慢下降至29.70%。

多年以来,驴迹科技高度依赖于在线旅游平台,90%以上的收益都来自于在线旅游平台的分销,2019年甚至高达96.4%。2020年,在线旅游平台的收益占比有所下降,一定程度上是因为为景区销售定制内容的业务增长提升了其收入占比。

在3月30日驴迹科技举行的2020年度业绩发布会上,驴迹科技表示B端平台是公司最快触达用户并获得收益的一种方式。但驴迹科技下一步规划是积极拓展与景区的直签合作,与景区建立互惠的合作关系,最终将用户流量沉淀到驴迹科技的平台上。

对于在线旅游平台的依赖也导致驴迹科技的销售成本不断提高。通过其招股书透露的数字计算,2016-2018年间在线旅游平台的分成在销售成本中占比在90%左右,占同期收益的50%左右。

要减少销售成本,需要驴迹科技提升直销能力。虽然驴迹科技的注册用户数量从2019年的182万增长至2020年的212万,但通过驴迹APP销售在线电子导览带来的收益从2017年以来从未超过70万元,在疫情下更是减少至不到26万元。可想而知,在流量方面,驴迹科技要走“提直降代”这条路并不容易。

销售定制内容这一业务在2020年有了起色。这里面包括向旅游景区管理机构、文化文物单位出售定制在线电子导览产品服务,包括APP、小程序或H5页面等格式的在线电子导览内容,这部分2B业务的收益在2020年突破了1300万元,2019年之前则不足1000万元。不过,即便如此,占总收入仍不足5%。

不过,驴迹科技方面透露,驴迹科技在内容方面发力主要有三个方向,第一是讲解,也就是单方向的内容输出;第二是基于人工智能技术的问答,用户可以在线提问;第三是主动或被动向用户推荐当地有特色的产品和服务等。基于提供这些服务,可以为驴迹科技带来新的收入增长点。

财报表示,在疫情防控阶段,驴迹科技战略性加大对国内城市近郊区的景区覆盖,并加强和旅游景区的合作,协助景区建设VR、AI导览,打造一部手机游和旅游大数据平台,完善全域旅游综合服务及运营平台。

在线电子导览在导览服务中占比较小,大公司也在渗透

驴迹科技在上市之后,虽经历了疫情的冲击,但负债没有大的波动,流动负债甚至还有所下降。加上上市募资的资金提升了驴迹科技的流动资产,这也意味着,驴迹科技的偿债能力大幅增加。

在疫情暴发之后,许多公司都采取了裁员、减薪等成本控制的方式,但财报显示,截止至2020年12月31日,驴迹科技共拥有248位全职雇员,而在2019年同期则拥有200名全职雇员,增加了近四分之一。

不过,在2020年1月上市时,就有业内人士表示,无论从员工数量还是收入规模来看,驴迹科技依然是个中小企业。

目前,在线电子导览在整个导览服务市场的占比依然较低。根据驴迹科技的招股书,在2018年,在线电子导览服务市场仅占整体导览服务市场的0.5%。预计到2023年增至1.8%。在中国,整个在线电子导览服务市场的交易额只有3.4亿元,这与OTA这样过万亿的市场难以相比。

在这种情况下,驴迹科技难免要想想如何将故事讲得更大,扩张自己的业务。

2020年12月,驴迹科技发布公告称公司将参与投资智慧文旅产业股权投资基金,基金募集规模为人民币3亿元,认缴出资总额不超过人民币5亿元。驴迹科技作为有限合伙人,将以自有资金拟认缴出资人民币3000万元,占比10%。

公告表示,驴迹科技可通过产业投资基金挖掘、培育和储备符合主营业务方向,推动驴迹科技外延式的业务扩张与并购布局。

在这个赛道中,驴迹科技的竞争对手也有不少,包括三毛游、口袋旅游等等,基本上都是小而美的模式。本质上,在线电子导览的核心仍是营销和内容,要提升自己的壁垒,还需要提升自己的内容丰富度。

不过,大公司也在往这个赛道渗透。长江商报曾有报道称,腾讯发布的“玩转故宫”2.0、猎豹移动的豹小秘AI导览机器人、由科大讯飞与旅游云公司研发的AI多语种导游导览机等也可以算为电子导览。

而据环球旅讯观察,高德地图、百度地图中搜索景区都有真人语音讲解的功能。不难理解,在景区内导航时确实存在电子解读的需求,而且这些解读部分还是免费的,流量方面也有优势。这些大公司的入场都必然会和驴迹科技等在线电子导览公司抢蛋糕。

关于2021年业务前景及策略,驴迹科技在年报中称,随着疫情防控进入常态化阶段,中国政府也推出多项措施刺激国内消费,旅游市场加速回暖。同时,消费者对于无接触旅游、预约游览、近郊游的需求不断增加。驴迹科技表示,将继续聚焦于自身的核心战略,保持在线电子导览的市场领先地位,降本增效,抓住复苏的商机,逐步打造文旅全产业链服务平台。

评论

暂无评论

全部回复

拆解电子导览第一股:驴迹上市一年默默无闻,对OTA的依赖依旧