中美航线现在因为疫情而处在低潮期,而因为美国大选和对华政策而迎来进一步的不确定性。笔者在这篇文章中将带领各位盘点中美航线的客源基本盘,并分析2021年中美航线的新变化。

一句话概括

- 中美航线人数主力是中国赴美游客,但收入主力却是美国赴华商务客;

- 这是因为美方在中美贸易、投资中占据主力:无论是中国对美出口还是中国自美进口,中国都吸引了美国资本和其附属的人员来华经商;

- 中国较低的生活成本和安定的生活环境,以及企业倾向于书面沟通的倾向,使得中国企业不喜欢跨境长途出差,影响中国航企的商旅表现;

- 美国对华政策的收紧,将大大影响未来中美航线的中方客流基础,但对美方的客流基础影响甚微,可能会逆转中美航线市场份额格局;

- 京沪穗和中国三大航尚可保留足够的中美航线,但二线城市和其他航司将基本退出中美航线市场。

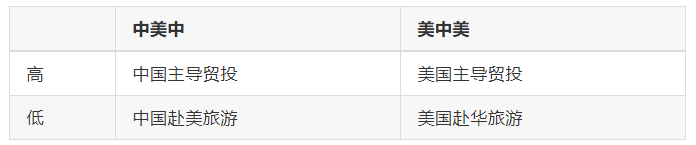

中美民航的客源基础是谁?

中美之间往来的客流可分为以下几种:

- 按出行频次分,可分为高频和低频;

- 按来源国分,可分为美国始发(美-中-美往返)和中国始发(中-美-中往返)。

这样的客流结构形成了一个 2x2 矩阵:

我们将先讨论贸易。

贸易——中美贸易模式的核心差异

这是对华出口和自华进口的核心差异,我们可以总结为「一个控制者,两个差异,三个特点」。

2018 年,中国对美出口总量为 4990 亿美元,自美进口总量为 1190 亿美元。这里需要明确的是,无论是对美出口还是自美进口,最积极的都是美国人和美国资本:

- 对美出口方面,出口的汽车是通用,手机是苹果;

- 自美进口方面,进口的大豆是嘉吉,飞机是波音。

事实上美国资本涌入中国,远远大于中国资本涌入美国。最直观的体现就是人民币对美元升值:汇率的此消彼长,标示着人民币和美元的供需变化。

这个控制者导致了两个差异:

第一个差异是中国对美出口的产品,是美国人负责最终销售;美国对华出口的产品,还是美国人负责最终销售。

第二个差异是中国对美出口中,美资对美资和中资对美资占大比例,中资对中资比例很小;美国对华出口中,美资对美资和美资对中资占大比例,中资对中资比例也很小。

这可以从中国贸易最重要的两个会:一个是上海的「中国国际进口博览会」(进博会),另一个则是广州的「中国进出口商品交易会」(广交会)看出。进博会在这次疫情下,仍然坚持在上海实地开展;而广交会则选择改到线上进行,避免大规模人流聚集。

这就是第二个差异的最好体现:美国等外国对华出口产品的销售,多数由外企的在华分支机构负责,担当者往往是长期派驻的美国人和雇佣的中国人,从北京来上海没有任何问题;而中国对美出口产品的销售,有一大部分却依靠临时入境的外国采购商,来广州就有极高的输入性疫情风险。

那么,我们谈完了控制者和差异,我们接下来应该谈特点了。

为什么中美贸易的特点有利于美方航空公司?

中美贸易,乃至中外贸易的三个特点是重心在华、缺乏外派、信息驱动。

重心在华是因为中国既是生产大国,也是消费大国,这点我想毋庸赘述。

缺乏外派则是因为中国国情:中国是一个生活成本低,并且解决了必要生活问题的国家。中国人外派到欧美,生活成本上升;外派到亚非拉,则有传染病等必要生活问题,解决这些问题又带来了额外的成本(比如疫苗或安保)。

信息驱动则是中国科技带来的作用。很长一段时间内,美国企业都习惯于长途出差开会;但与之相比,中国企业更习惯于通过视频等远程手段完成企业分部之间的沟通。

这三个特点使得在商务客人上,美方航空公司非常有利。

我在六月份的文章中提到,美国大企业是中美复航的主要推手。美联航-旧金山/纽约组合和达美-西雅图/底特律组合,为苹果、特斯拉、高盛、亚马逊、微软、通用、福特等美国大型企业提供了跨国差旅所必需的直飞航线网络支持;反过来,美国大型企业的跨国差旅需求,也支持着航空公司的国际网络。

例如,美联航的旧金山-上海浦东航线,单靠苹果一家客户每日切位 50 个商务舱往返,即可维持每日两班 787 的盈亏平衡;后舱的经济舱,自然是卖一张赚一张。达美的底特律上海航线,同样是通用汽车的“生命线”。

有的时候,政企大客户甚至能决定一条航线的生死——美联航的成都-旧金山航线就是例子。这条航线常年的最大客户是美国驻成都总领事馆,出行主力是美国派驻成都的外交官,在美国业界素有【外交邮袋专线】之称。在驻蓉领事馆被关闭后,这条航线自然也就不会再恢复了。

这些大客户对中美高端出行需求的巨大影响,从中美航空公司的远程宽体机座位布置安排就可以看出:

可以看到,中美明显分为两派:

- 国航、南航和达美选择 1:9 的比例安排可平躺座椅和普通经济舱座椅;

- 美联航选择 1:5 的比例;

- 东航、美航则两者兼有。

在这两派的背后,是中美航线的类金字塔类结构:

- 中国航企在金字塔底部和美国航企不分高下;

- 但在金字塔的顶部上,美国企业派往中国出差往返的客户,帮助美国航企占有绝对优势。

而在这背后,是中国航空公司将要面临的严峻现实。

旅游——断崖式崩溃的旅游业

刚刚我们提到,美国对华投资和贸易支持着中美航线的尖顶——也就是两舱和全价经济舱需求。那么谁支撑着折扣经济舱的需求呢?

当然是中国赴美旅游和留学了。过去赴美旅游畅旺,中国不少二线城市都开行了直飞美国航线。在当时,甚至【有没有赴美航线】都成为了衡量二线城市国际化程度的主要指标。

但是这样没有商务客人支持的航线,面临着高获客成本和激烈的竞争:日韩中转等模式,可以说是常年笼罩在中美航线旅游需求上的阴云。因此,它们往往停留在每周两三班的低水平,面临着【一停补贴就死】的境地。

而未来中国赴美旅游和留学需求的断崖式下降,已经是板上钉钉的事情。即使美国更换总统,这些需求也不会改变。

- 美国对华全面收紧旅游和留学等非移民签证这一点,无论总统是否换人,相信都不会改变;

- 美国疫情和社会事件的持续使得中国公众对美国缺乏信心,也非更换总统所能改变;

- 同时,中国着力以旅游业发展内需的战略,必然会导致【此消彼长】的出境游产业下滑。

- 因此,即使美国的疫情得到完全控制,中美航线也可能从金字塔结构变成倒金字塔结构:

- 金字塔塔基的中国出境旅游客快速萎缩:我们推测至少萎缩到以前的三分之一。

- 而塔尖的美国入境商务客则小幅萎缩,目测到以前的四分之三。

这将使得中美航线现有的【中方强美方弱】的格局发生重大的改变。接下来我们将就个别航空公司进行探讨。

对具体的航空公司会造成什么影响?

我们认为在美国疫情完全恢复后,中美一区航权将下降到 70:90(中:美,每周班次数,下同),二区航权将下降到 7:0,三区将停航。

美国:联合航空 United

联合航空在疫情前是美方第一大承运人,其大客户基础相当稳固——正如刚刚所说的那样。因此,我们推测美联航的恢复顺序如下:

- 上海-旧金山(已经部分恢复)

- 上海-纽瓦克

- 北京-旧金山

- 北京-纽瓦克

- 上海-芝加哥

- 北京-芝加哥

- 北京-华盛顿特区(大概率不会恢复)

- 上海-洛杉矶(大概率不会恢复)

美国:达美航空 Delta

达美航空作为美方第二大承运人,基础相对不稳——通用汽车和微软作为大客户,没有苹果和特斯拉那么豪气。恢复顺序如下:

- 上海-底特律(部分恢复)

- 上海-西雅图(部分恢复)

- 北京-西雅图

- 北京-底特律(大概率不会恢复)

- 上海-洛杉矶(大概率不会恢复)

美国:美国航空 American

美国航空是美方最弱势的承运人。早在疫情前,就交还了芝加哥往北京和上海的航线,仅仅留下达拉斯和洛杉矶。预计恢复顺序如下:

- 上海-达拉斯

- 北京-达拉斯

- 上海-洛杉矶(大概率不会恢复)

- 北京-洛杉矶(大概率不会恢复)

中国:国际航空 Air China

国航是中方第一大承运人,但休斯顿领事馆的关闭和中美高层交往中断使得国航的休斯顿和华盛顿特区航线面临需求上的不确定性。恢复顺序如下:

- 北京-洛杉矶(部分恢复)

- 北京-纽约

- 北京-旧金山

- 北京-华盛顿特区(大概率不会恢复)

- 北京-休斯顿(大概率不会恢复)

- 其它航线(大概率不会恢复)

中国:东方航空 China Eastern

东航是中方第二大承运人。上海出发的航线相对稳固,令东航有足够腾挪空间,但东航的宽体机队平躺座位比例偏高,增加收益不确定性。我们对东航的恢复顺序预测如下:

- 上海-纽约(部分恢复)

- 上海-洛杉矶

- 上海-旧金山(大概率不会恢复)

- 上海-芝加哥(大概率不会恢复)

- 其它航线(大概率不会恢复)

中国:南航和厦航

南航是中方三大航中最弱势的承运人。然而,南航拥有华南侨民这一相对稳固的客户基础,因此反而最有可能恢复全部航线(南航在美三个客运航点均为华侨华人聚集地)。

- 广州-洛杉矶(部分恢复)

- 广州-纽约

- 广州-旧金山

- 其它航线

至于厦航,厦门洛杉矶现阶段是厦航唯一的独苗。然而,这一航线现时的繁荣,是建立在在美留学生回国机票供应紧张的基础上的。在限制解除后,为这条航线争得足够的商务客人,对厦航而言将会是一个巨大的考验。

中国:其他航空公司

我们对中国其他航空公司的恢复情况非常悲观。这些航线在疫情前就只有每周数班,没有商务客人支持。我们认为这些航线不会恢复。

总结:中美航线的结构性变化

我们可以看到,中美航线形成了一种致命的结构性变化:美国对华签证政策的收紧,直接掐断了休闲游客这一部分中国航司赖以开航的客户基础。

因此,我们建议中国航司尽早完成结构调整,应对未来的航线挑战。

评论

暂无评论

全部回复

现处低潮的中美航线,未来能否因美国局势而逆转?