新型冠状病毒(COVID-19)对全球航空业带来了重大的冲击和挑战,支线航空在疫情恢复阶段为保障生产运输发挥了重要作用。目前,我国更多航空公司计划引进和运行支线飞机。然而,中国支线航空整体市场基础薄弱,发展水平远远低于民航整体发展。美国 CPA 模式作为促进干支结合的工具,能否为中国民航提供借鉴,是关乎支线航空运营模式创新和突破的重要议题。从我国运营支线飞机的航空公司角度来看,美国的CPA 模式对中国支线航空市场有良好的借鉴意义,但CPA模式在中国推广的市场条件仍有待成熟,面临巨大的挑战。

一、 我国支线航空市场概览

自2004年以来,我国航空运输规模连续15年稳居世界第二位,仅次于美国。根据中国民航局发布统计公报数据,截至2019年底我国共有运输航空公司62家,颁证运输机场238个,运营飞机3818架,全年运送旅客6.60亿人次。然而,与之对应的是多年来支线航空发展的迟滞。我国支线航空整体市场薄弱,其发展水平远远低于干线航空的发展。

(一)支线机场分布情况

2019年我国239个机场全年旅客吞吐量13.52亿人次(这里面的北京南苑机场在2019年9月25日北京大兴机场正式通航后正式关闭,结束了民航使命)。其中:

- 千万级干线机场39个,完成旅客吞吐量占总量的83.3%;

- 次干线机场(200-1000万级)35个,完成旅客吞吐量占总量的9.8%;

- 支线机场(200万人次以下)165个,完成旅客吞吐量仅占总量的6.8%。

干支机场呈典型的二八原则分布。

图一:2019年我国机场旅客吞吐量分布

数据来源:《民航行业发展统计公报》、《从统计看民航》

(二)支线航线结构有待完善

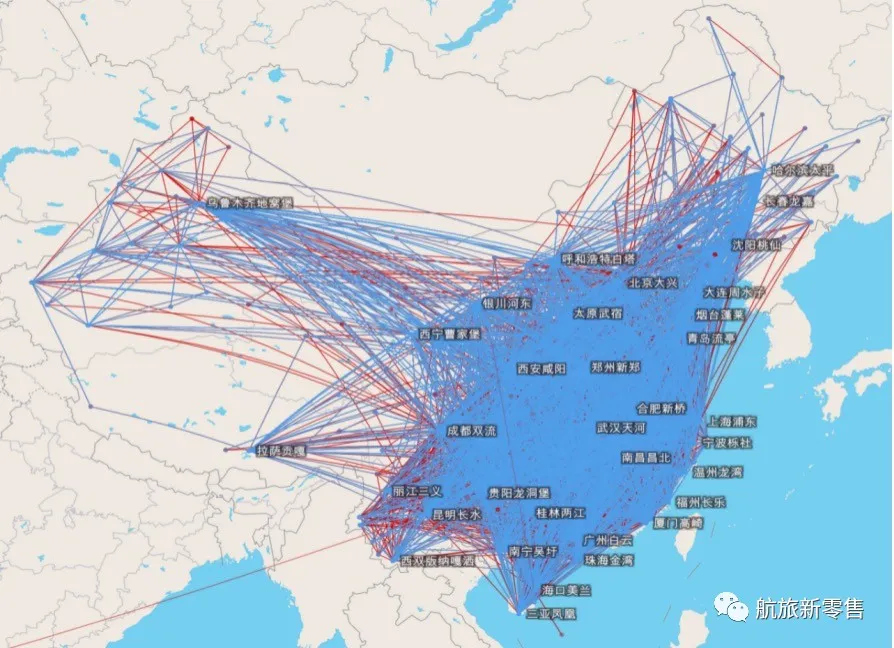

由于中国内地航空运输市场的发展不平衡,国内的航线网络结构决定了机型主要以窄体干线飞机为主。相关统计资料显示,2018年我国点对点支线航线(包括干线-支线和支线-支线)数量3319条,执行航班87.5万班次,运送旅客7750万人次。分别占我国整体航线的16%,全部航班的11%,以及总体运量的11%。

图二:当前我国国内航线网络

图片来源:飞常准

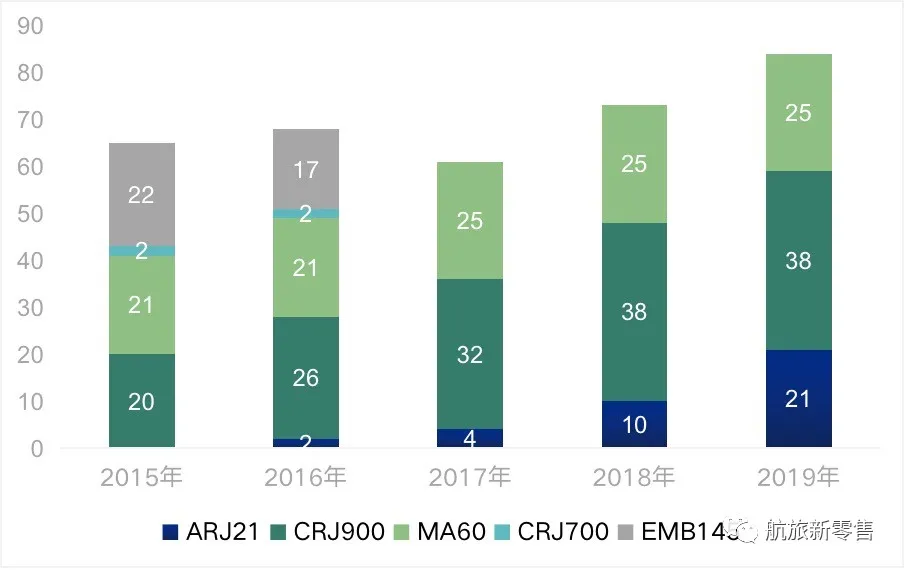

(三)运营支线飞机的航空公司仅有四家

截至2019年年底,我国仅有华夏航、成都航、幸福航和天骄航4家航空公司运营着84架支线机队,在民航运输机队所占比例为2.20%。(根据民航发[2017]30号文件,南航、天航、河北航、北部湾航空、多彩贵州运营的E190、E195飞机,因超过100座的,不列入支线飞机机队)。

统计数据显示,过去五年里,支线机队数量年均增长率仅为6.61%,远远低于干线飞机数量10.24%的年均增长率。在过去十年里,我国民航的支线飞机总数呈逐年减少状态。国内支线飞机总数从2010年的109架减少到了2019年底的84架,在民航运输机队所占的比重从6.83%降至2.20%,而2000年这一比例为12.33%。

图三:2015年-2019年中国支线机队统计

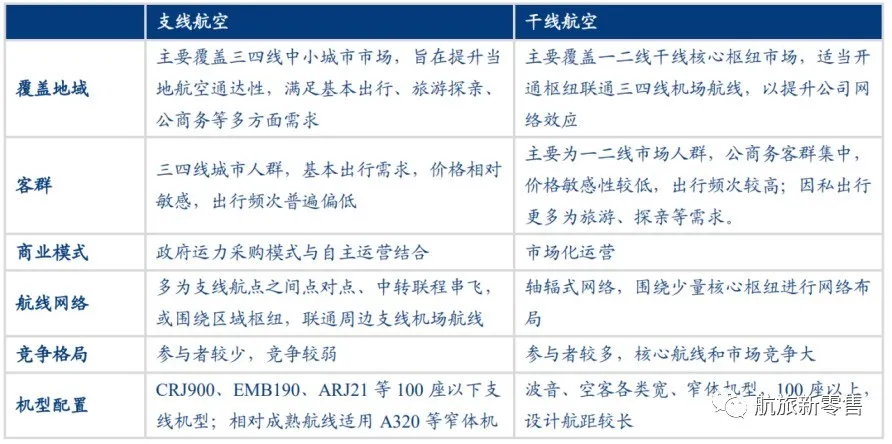

二、 CPA模式的可行性

运力购买协议(Capacity Purchase Agreement,简称CPA)在美国被普遍采用,主要是指大型网络型、全服务航空公司向小型航空公司或支线航空公司购买运力的一种商业模式。该模式已经在欧美有非常成熟的运营经验,也被证明是成功的。

(一)美国CPA模式参考借鉴

美国的支线航空公司普遍采用了“运营-运行分离”的商业模式,即支线航空公司以各种形式在各州负责飞行、维护等运行工作,并取得当地政府的支持,同时几家支线航空公司,与一家大型干线航空公司合作,并由后者来负责全国性的品牌、售票、客服等运营工作。CPA的运行-运营分离模式,使得航空公司的区域覆盖能力大大增强。

图四:以 Delta Connection 名义运营的支线飞机

图片来源:航空公司官网

2019年美国民航拥有2421架支线飞机,在运输机队中所占比例为31.82%。干线航司通过将支线业务外包出去,降低了支线航班的成本;支线航司通过收取干线航司的固定离场费,撤销自己的销售客票地服部门,进一步精简运营,降低成本。为了进一步与干线航司统一运营,支线航司开始将飞机涂成干线航司涂装。当然,不可能和干线航司的大飞机一模一样,这时干线航司和支线航司的关系已经由合作伙伴关系转为了外包承包关系,为了区分自己运营的飞机与承包商运营的飞机,干线航司建立了支线品牌,例如美鹰航空、达美连接和联航快运。

图五:美国干线航空公司与支线航空公司的合作伙伴关系

数据来源:《2019 RAA Annual Report》

(二)国内航空公司的探索实践

国内的航空公司在支线航空方面也进行了类似的尝试,2011年奥凯航空与黑龙江省人民政府合作,采用“政府购买运力”方式,引进MA60支线飞机批量进入黑龙江省支线航空市场。黑龙江省,省政府、地市政府和黑龙江机场集团三方共同出资成立航空专项基金(其中由省政府确定每年省财政安排资金,专项用于航线补贴和包机运营),采取包机运营模式向奥凯航空采购MA60飞机运力服务,用于开发指定的支线航线。

图六:黑龙江省与奥凯航空“政府购买运力”模式

华夏航空也采用了基本类似的机构运力购买模式开拓支线业务。由于支线航空的经营特点,华夏航空在运营支线航线时与地方政府、支线机场等机构签订运力购买协议,购买航班的客运运力。机构客户与公司签订相关合同,明确购买相应每个航班的运力总价,在结算期采用“多退少补”的模式与政府和机场进行结算。来自华夏航空公司的上市公告显示:2016-2019 年上半年,华夏航空机构客户运力购买业务占营业收入的平均比重为 35%,占比稳定,且前五大客户以地方政府和支线机场为主。

图七:2016-2019 年上半年华夏航空“机构运力购买”占比情况

总的来看,这两种国内模式和美国的CPA还是有比较大的差异。

三、 中国实施CPA模式的挑战

实施CPA(运力购买协议)模式首先需要干线与支线进行明确分工,然后再由干线与支线双方建立起合作伙伴关系,这种分工与合作在欧美成熟的航空运输市场比较普遍。但国内航空运输市场中,干线航空公司与支线航空公司两者之间运营模式差异并不明显。从行业发展阶段来看,我国支线航空尚处于行业发展的成长期初期,要开展CPA(运力购买协议)模式还有很大的挑战。

(一)挑战一:分工——对干支市场的细分

目前来看,我国航空运输的相关政策还在不断完善过程中,支线航空与干线航空运输的边界尚还不明晰。在航空业发展较为成熟的美国民用航空市场,其将干线和支线通过等级划分来实施不同的政策。根据相关法律规章,将航空承运人的营业规模将航空公司划分为主要承运人(Majors)、国家级承运人(Nationals)、大型支线承运人(Large Regionals)、中型支线承运人(Medium Regionals)4个类型;同时,根据机场的年旅客吞吐量把提供商业服务的机场分为大型主要机场(Large)、中型主要机场(Medium)、小型主要机场(Small)、非枢纽机场(Nonhub)、非主要机场(Nonprimary)5大类。

我国民航相关政策也在不断的向支线航空倾斜。2017年3月,中国民航局下发《关于对<关于加强新设航空公司市场准入管理的通知>有关问题的补充通知》(民航发[2017]30号),鼓励设立支线航空公司。该文件也对支线航空、支线航线、支线飞机的定义进行了明确:支线飞机是指“经民航局审定/认可,最高座位数为100座级以下客舱布局的单通道飞机”;支线航线是指“在年旅客吞吐量200万人次以下(含)的民用机场始发或者到达的省、自治区、直辖市内(航线)航段,以跨省、自治区、直辖市航程距离在600公里以内的(航线)航段”;支线航空是“从事支线航线运营的航空客货运输业务”。

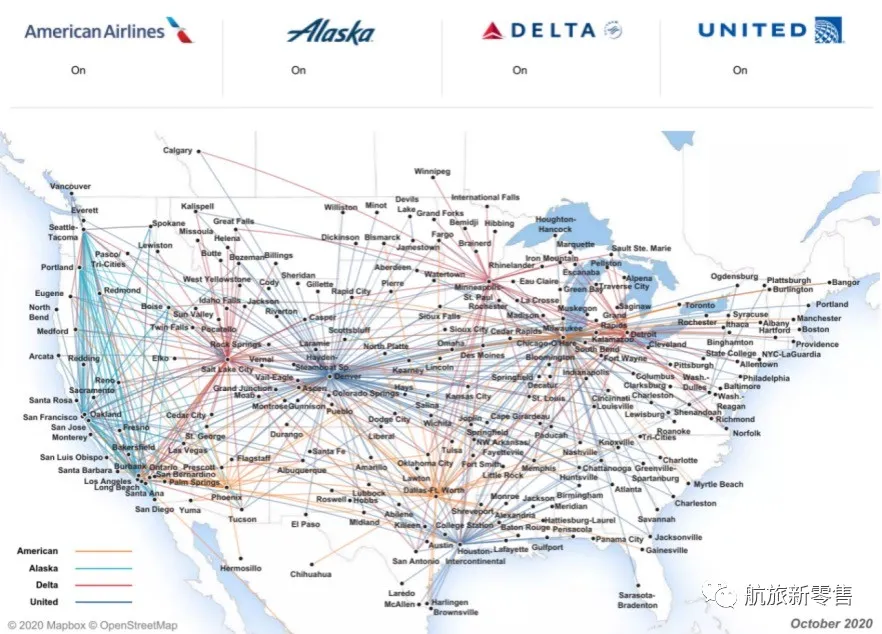

(二)挑战二:合作——轮辐式航线网络结构

CPA模式源自于“轮辐式”网络的兴起,大型枢纽航空公司在核心枢纽机场拥有极高的份额,使得干线航司有足够的动力采购支线航空公司运力,开通一系列围绕枢纽机场的支线航线,进一步提升枢纽运输水平。美国的大型枢纽航空公司在主枢纽机场的份额能达到70%以上,干线航司需要支线航司为枢纽机场提供充足的中转客流,同时大型航司也可以反哺支线航司客流。

图八:SKYWEST运力购买协议服务的航线网络

图片来源:Skywest网站

然而国内干线航空公司在枢纽机场占有率有待提升,国航在北京首都的市场份额为31.91%,南航在广州白云机场市场份额为37.49%,被摊薄的枢纽机场市场份额也使得国内干线航空公司没有足够的动力去开展实施CPA模式。

四、 中国实施CPA模式的机遇

2020年的新冠肺炎疫情重创我国航空运输业,但同时也给支线航空带来了发展机遇。由于需求强烈,且竞争较小,国内航空公司均把目光瞄向了支线航空市场,这或将为国内支线航空带来了新的发展机会。

(一)支线航空市场潜力巨大

根据中国民航发展规划:十三五期间建设50个新机场,到2035年再新建超过140个机场,除北京和成都新机场之外,其它均为支线机场。

来自巴航工业的市场分析预测,按照当前的发展速度,到2025年中期,中国有望超过美国,成为世界上最大的国内民用航空市场。受中美两国对COVID-19疫情管控措施的影响,目前这个进程正在进一步加快。

图九:中美国内航空运输市场ASK对比

(二)我国对支线航空发展的补贴扶持政策

2008年3月19日,中国民用航空总局根据财政部相关文件制定并下发了《民航中小机场补贴管理暂行办法》(民航发[2008]15号)和《支线航空补贴管理暂行办法》(民航发[2008]17号),对中小机场、航空公司运营支线航线给予的补贴资金。其后,民航局又对这两个文件进行了多次修订。

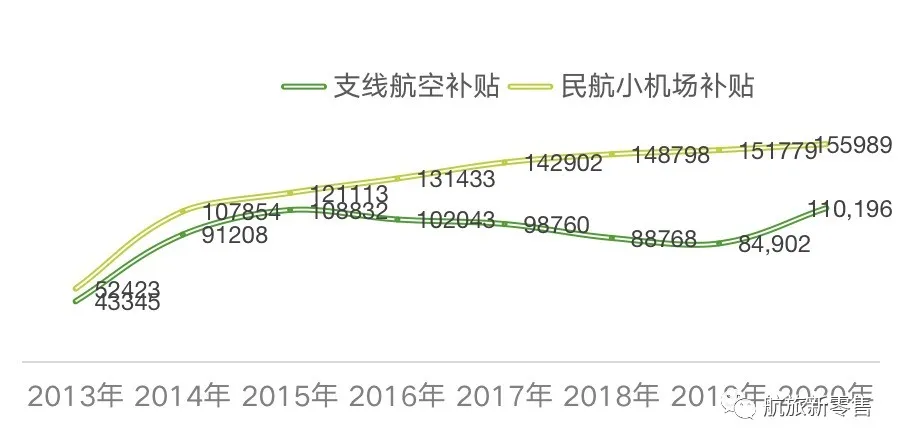

统计数据显示,自2013年至2020年,中央财政从民航发展基金中分别安排了72.81亿元、101.23亿元用于向运营支线航线的航空公司及民航中小机场进行补贴。

图十:2013-2020年民航支线补贴预算情况(单位:万元)

(三)借鉴CPA模式发展中国支线航空的建议

多年的支线航空发展结果表明,市场机制并不能解决支线航空面临的问题,作为市场制度合理的调节者和干预者,适当的政府主导和国家干预才是支线发展的出路。公共航空运输服务具有天然的基础设施属性,支线航空发展迟滞是典型的“市场失灵”现象。由于公共服务的非排他性,以价格机制为核心的市场不能使得生产和供给达到最优;同时,市场机制在某些情况下,无法实现资源的最优配置,这就会造成公共服务领域的“市场失灵”。对于航空运输企业来说,追求利润最大化是企业的行为目标;而对于运营支线航线的航空公司来说,中西部地区、老少边穷地区以及一些交通不便的区域基本又很难实现商业盈利目的。

根据国际经验和国际理论,政府对公共领域的介入主要通过以下三个途径:

1、通过政府财政投入来提供公共服务;

2、补贴,对提供或享受公共服务的特定单位或群体进行补贴;

3、政府立法,规范市场和公共服务供给。

如同市场有时会失灵一样,政府有时候也会失灵。随着公众对公共航空运输服务的需求越来越旺盛,飞机运力和航线供给不足,政府的财政支出没有控制与保障,缺乏相应的监督管理机制,支线运营成本过高,一系列实施上的问题导致支线航空的服务质量和效率低于干线航空。这些迹象表明,在支线航空领域政府也不能完全替代市场。

破解支线航空发展难题,需建立起“一主多元”的公共服务提供模式。即倡导以政府(主要指国家)为支线航空的核心主体,动员行业组织、地方政府和支线机场等非政府的公共组织,建立支线航空的公共管理主体。通过完善支线航空政策规章体系,建立健全协调发展机制,发动更多公共航空运输企业参与来弥补支线航空发展中的市场失灵和政府失灵。

评论

暂无评论

全部回复

支线飞机逐年减少,CPA模式能成为发展出路吗?