最近刷到一个挺有意思的榜单 ——2025年上半年“冷门航线”盘点。

本以为上榜的都是些“没人坐”的航线,结果定睛一看:杭州→里斯本,客座率高达82%。

图源:航空流公众号

对比之下,深圳—墨西哥城客座率仅42.5%,郑州—卢森堡更低至33.3%;杭州—里斯本却坐得满满当当。

它由海航集团旗下的首都航空运营,是目前中国与葡萄牙之间唯一的直飞航线。每周三班,一架A330闷头从杭州飞14个小时,直达里斯本。

在洲际航线里,单一航司、目的地又是相对小众的首都。一条被归进“冷门榜”的航线,却跑出了不俗的上座率。问题可能不在航线,而在市场对航线价值的判断。

就在近日,首都航空宣布将继续加码:

2026年6月22日,北京大兴=里斯本直飞航线正式开通,每周一班,同样由空客A330执飞。

这是继杭州航线之后,首都航空开出的第二条中葡直飞航线,填补了中葡两国首都之间的直航空白。

为什么是里斯本?论知名度,它不在“法意瑞”的经典路线上,也比不了伦敦、巴黎那种商务客流稳定的城市。

但对航司来说,一条航线值不值得飞,看的从来不只是目的地热度。里斯本不是欧洲最热门的目的地,却可能是当下更容易跑出稳定收益的航点。

杭州—里斯本能够长期维持较高客座率,背后其实有两层支撑。

一层是稳定的华侨往返需求。葡萄牙[c2] 是欧洲华侨[c3] 分布较为集中的国家之一,这部分人群构成了持续存在的跨境流动。

另一层,则来自价格带来的选择变化。相比西欧核心城市,葡萄牙整体消费更低,逐渐成为旅行社和OTA产品中的“补位选项”。

当欧洲旅行从“此生必去”清单变成灵活组合式安排,一些不在C位的城市,反而有了稳定的客流。

2025年 ,葡萄牙接待中国游客约34万人次,同比增长近两成。葡萄牙国家旅游局的目标更直接:到2026年,拿下50万中国游客,3.5亿欧元收入。

更妙的是,目的地自己也在加码连接。西班牙和葡萄牙两国规划中的马德里-里斯本跨境高铁,未来也将进一步提升葡萄牙与西班牙的联通能力。

这意味着,杭州—里斯本这条航线,承载的已不只是“点对点”的往返需求——它已被嵌入了欧洲旅游的组合逻辑里。

回到航司这边,首都航空并不是新手。

早在2017年 ,它就开过杭州—北京—里斯本的经停航线。而正在执飞的杭州=里斯本航线,2025年国庆期间平均客座率维持在80%,同比提升14%。

这不是从零开始的冒险押注,而是基于已验证市场的再次加码。

更宏观的背景是,海航集团在2025年 实现扭亏之后,洲际航线网络重新进入扩张周期。

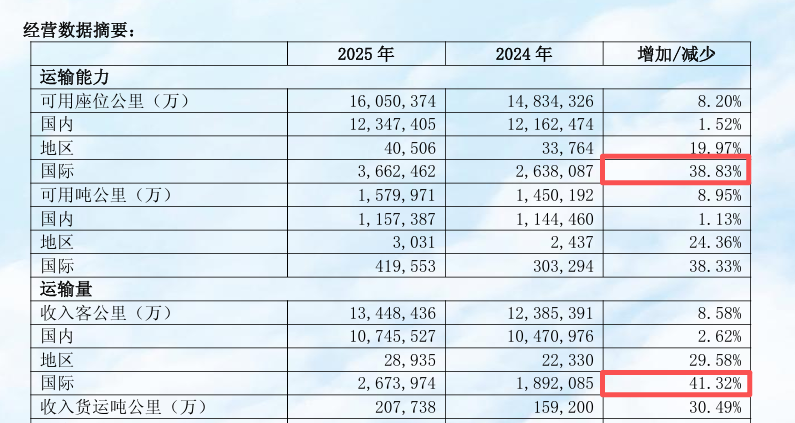

去年其国际收入客公里(RPK)同比增长41.32%,远高于行业平均水平;国际载客人数同比增长38.35%。

这说明,海航系并不是在盲目扩张,而是在扭亏之后,重新筛选那些被低估、但具备盈利可能的细分国际航点。

放眼整个行业,趋势更明显。这几个月,多家航司都在重新调整远程航线结构:澳洲方向持续承压,部分航线收缩;欧洲则成为运力重新配置的重点。

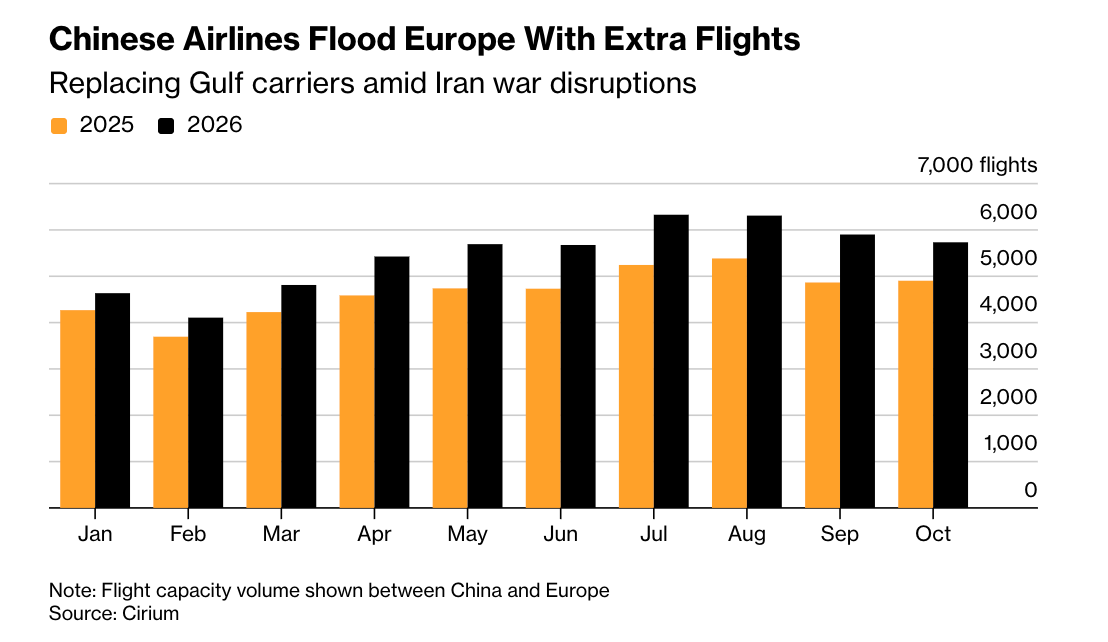

Cirium数据显示,今年夏季中国飞往欧洲的航班数量同比增长约20%。

在安全与运力双重因素影响下,欧洲正在成为国际航线运力回流的重点方向。

但随着运力加速回流,传统核心航点(巴黎、伦敦、法兰克福)的竞争也在加剧,票价承压,利润空间被压缩。

反倒是里斯本这种非核心目的地,竞争更小,反而开始展现出新的商业价值。

航司之间的竞争,已经不只是抢最热门,而是找最容易形成稳定收益的航点。

当一条航线同时挂着“冷门”的标签和“高客座率”的成绩,被修正的其实是市场的判断方式。

衡量一条航线价值的标准,比起是否热门,航司更在意它能否长期稳定运行;比起单纯的客流规模,更重要的是收益的确定性。

海航系加码里斯本,表面看是在增开一条“冷门”航线。但真正值得关注的,是那些曾经被忽视的市场,正在成为少数仍具备确定性的增长机会。

评论

暂无评论

全部回复

押注“冷门”航线,海航这回赌对了