01

祥源集团的“资金大挪移”终于出问题了。

这几日,浙江金融资产交易中心(以下简称“浙金中心”)暴雷的消息持续发酵。背后是祥源集团因地产项目资金断裂,导致在浙金中心交易的部分金融产品到期未能兑付,加上提现通道被关闭,致使投资者本金无法提取,引发集体恐慌。

“心死了,我妈里面还有100w,虽然不是全部家当,但还是很心碎。”

“今天下午,老婆哭着叫我过去,向我坦白了在浙金买了300多个(万),所有鸡蛋都放在一个篮子里,现在全完了。”

社交媒体上,众多投资者晒出自家的亏损,小的几十万,大的上百万,几百万都有。主要是由于涉事金融产品的起投门槛就是20万元,且部分产品要求投资者验资50万元,所以单笔数额都比较大。

据财新媒体了解,目前未能兑付的产品涉及金额超过200亿元,涉及投资者或达一万余人。笔者随机搜取一个,就是196万被闷杀,而该投资者也只能空留抱怨:

“知道暴雷到现在,没好好吃过一顿饭、睡过一次好觉,心里充满了不甘,却又无能为力。每天不停在想,感觉自己要疯了,可是能怎么办?又能怎么办!”

(图源:小红书)

值得关注的是,此次暴雷最反常识的一点,是投资者手里拿的不是10%的高息P2P,而是4%-5%的收益权,利息只比当时的定期高一点点,为什么如此受追捧?

对此,资深投资者A君认为这次违约的背后,其实是一场精心设计的“庞氏融资”:

“对于浙江地区拥有数百万闲置资金的律师、医生、企业主等高净值人群而言,他们未必贪婪,却极度厌恶风险。刚好4%-5%的收益率在心理上不容易被认定为诈骗,再加上浙金中心这块金字招牌,背后有国资股东,所以给投资者构成了强大的信用错觉。”

“在祥源系内部,这笔资金的融资成本高达8%-9%,中间还有4个点左右的利差去哪了,普通投资者很难知晓。他们真金白银买入的,表面是一份名为‘应收账款收益权’的安稳,实际上却成了祥源系填补地产黑洞的燃料,并承担100%本金灭失的风险。”

遗憾的是,国内大多数普通投资者只认收益和平台背书,很少深扒理财产品的背后是什么?

以这次暴雷的核心产品“丽水卓盛”为例,它的底层资产是一笔5000万元的保理融资债权。听起来很专业,但本质还是一种企业债券,只不过增加一个保理人的角色。

怎么理解呢?另一个资深投资者光芒君(小红书博主)告诉笔者:

“就好比企业B把钱借给企业A,到期后B向A催债,但A没钱,这个时候企业D愿意先把A欠的一部分钱(比如80%)打给B,等A还款后自己赚20%差价。如果A还不起钱,D也不愿意提供资金,那担保人企业C就得兜底。”

“这个企业D就是保理人,是衔接债权转让的核心,通常需要公开资质、背景,让投资者放心。但祥源这事做得有点离谱--不仅最为关键的保理人未公布,债权人、债务人、担保人都是祥源系的地产公司,只是注册为不同的实体,明显债务债权左手倒右手。”

所以也就有了这样一种可能:投资者的钱明面上是流向了卓盛企业,实际上被保理人暗中挪用,最终流向地产项目。只要地产项目的资金链不断裂,产品交易就能进行下去,但新债利息就会越滚越多。

祥源集团执行总裁沈保山,在接受界面新闻走访时也已公开承认:“产品(的钱)是我们用的,所以也是我们担保.....目前到期未兑付的产品约2-3款。在此之前我们也是在东拼西凑地去兑付,现在我们没有钱了。”

这其实就指向了,这场游戏终于难以为继。

前期大家都能赚钱,越往后,赚钱的速度覆盖不了利息,融资人只能靠出售资产或再借新钱来履行支付承诺,然后负债和利息支出更多,拆东墙补西墙,直至现金流断裂,利息和本金都还不上。现实版的案例就是美国08年的次贷危机。

当然,也有敏锐的投资者意识到,在2024年国资把股份卖给民资的时候,自己就该撤了。但可惜的是,普通投资者很少会实时跟踪产品动态,更不会察觉浙金中心已经失去国资身份。

02

有趣的是,12月7日晚间,祥源系旗下的祥源文旅、海昌海洋公园、交建股份三家上市公司,均发布公告表示:本次事件涉及的金融产品与公司及其参、控股子公司均无关,公司不承担任何兑付及担保义务。

但前几天,祥源文旅还发了一份公告,说要用3.4亿元100%收购金秀莲花山公司,也就是广西大瑶山5A景区盘王界的相关运营权。

一边大把花钱,一边说没钱,祥源的地产跟文旅这是分家了吗?答案玄之又玄。

A君也研究过祥源早期的“骚操作”,他说:“在2022年的时候,祥源文旅累计将高达4.1亿元的资金,经由上海枫某、长沙友某等空壳公司中转,最终非法流入了祥源控股集团的资金池。”

“彼时,房地产行业寒冬初现,祥源冒着实控人被禁入市场、上市公司被罚款的巨大法律风险,去伪造合同占用上市公司资金。唯一的解释就是,集团的现金流断了。”

这些经过可溯源查证,也有其他媒体整理过,笔者不再赘述。总之结论是,祥源的地产和文旅之间曾经存在输血行为,仅公告切割实在难以服众。

这从资本市场用脚投票就可看出一二,上述三家上市公司的股价已经连续大跌。

硬币的另一面,祥源文旅的疯狂并购还在继续,不禁让人疑惑,它哪来那么多流动资金?这是不是又一场庞氏融资?

因为财报上的业绩增速虽高,但家底可不算“大款”。前三季度的营收为8.44亿元,同比增长35.29%;归母净利润1.56亿元,同比增长41.8%。

就连沈保山也公开表示了:“文旅板块赚得少,地产赚的才是大头。”

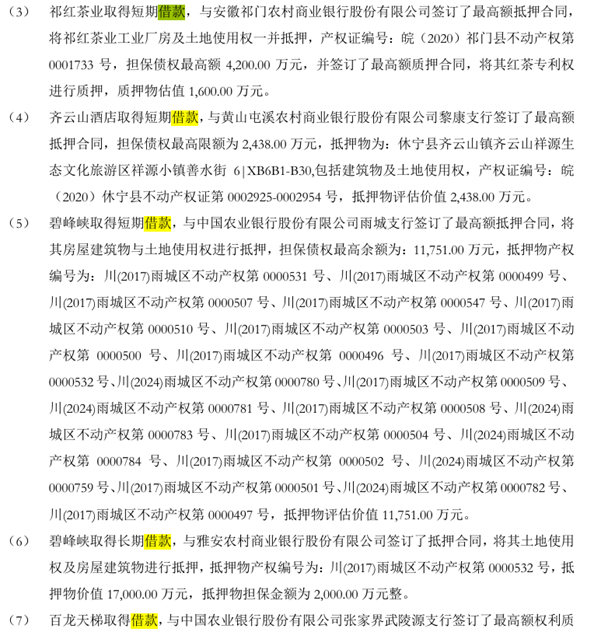

于是,笔者翻阅祥源文旅2024年财报发现,其并购的打法很可能就是,不断把收购的优质文旅资产抵押给金融机构获得借款。

累计到2025年半年,祥源文旅一年期短期借款超过1.5亿元;3年以上长期借款近5.9亿元,两者合计7.4亿元。借来的钱,比赚来的快。

(截图仅展示部分)

如果按照这种模式融资的终局推断,祥源文旅的这些抵押品,也就是作为底层资产的景区项目,它们整体的收益回流一旦出现大问题,那并购的资金链可能就会断裂。

但并不意味这就一定是欺诈行为,因为融资人最初的意图也许并不一定是要进行欺诈。只是说祥源集团地产板块的融资玩法暴雷了——而地产为什么会出问题,也许只能归结于“时代变了”。

回到本次暴雷事件,它给所有人敲醒警钟,对于理财产品,如果没办法判断它是否属于庞氏融资,至少要知晓哪些因素决定投资的风险?毕竟,旅游业、酒店业很多资产也可以被证券化打包成理财产品。

对此,光芒君告诉笔者的答案是:

“一要看底层资产,也就是收益来源于哪里;二要看这个底层资产到底是谁管理的,人品如何、能力如何、相关主体是否独立;三要看产品结构,如果胡里花哨、结构复杂、语焉不详、衍生品交叉关联,那就说明风险概率会变高。”

“其中,最重要的是要穿透底层资产。因为金融行业为了把东西卖出去,经常会发明很多专业术语,其实都是炒冷饭,就像现在卖得很多的定融就是垃圾债券(Junk bond)。但是叫垃圾债券别人就不买,叫定融就牛逼多了。”

最后,这次祥源系欠下的债,是由浙江的中产背锅,还是等来白马骑士拯救大家,我们继续对市场保持关注。

评论

暂无评论

全部回复

暴风雨中的祥源,深陷狂赌之渊