01

“大意了,源头机票原来是指没有打过折的原价票。”

“官网600,某OTA只要230,你让我去买源头机票?”

最近,源头机票四个大字霸屏各大社交和媒体平台。它背后代表的是,中航信旗下的航旅纵横,把37家航司纳入到自己的APP上,用户可在单一界面完成多家航司直销机票的比价和购买,并号称“0捆绑、0套路、0差价”。

一时间,民航版12306的呼喊愈演愈烈,但很快风评就两级反转。

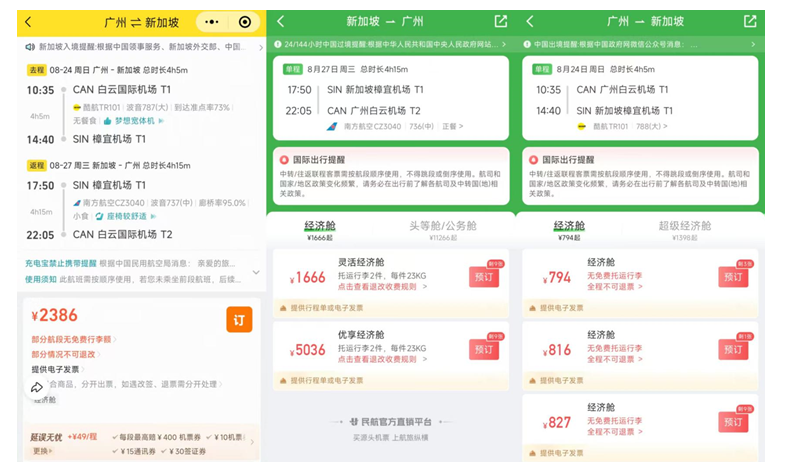

越来越多的网友发现,这个民航官方直销平台,无论是国际航线还是国内航线,很多机票价格可能比一些OTA的还贵些。

有网友以9.17-9.24香港--大阪的往返机票为例:“同个航班班次、同一个日期、同个机场地点、一样的托运配置,航旅纵横比OTA贵300左右。”

(图源:小红书)

不仅如此,笔者换了个OTA对比,以广州往返新加坡的航线为例,发现还是OTA的价格更好,而且在航旅纵横上只能分别购买单程和返程,同一个航班班次有时不能在同一个界面上勾选,这算不算一个小bug?

网友们很困惑:难道源头机票不等于便宜机票,仅代表所买的机票是各家航司的直销票?

媒体宣传的是,此举有助于解决机票销售不规范的行业痛点。比如第三方平台加价销售、捆绑搭售等问题长期存在,导致消费者实际支付价格与票面价格不符。

但一切的根源是什么?

在环球旅讯评论员李瀚明看来,真正的问题在于定额手续费。

“2015年之前,代理人分销航司机票是按照“3+X”的佣金模式计算,航司卖得越贵,代理人挣得越多。但后来航司把佣金模式改为定额手续费后,代理人卖多卖少赚的都一样,这才倾向于卖低价票。”

“逻辑也很简单。由于酒店手续费高于机票,且旅客的预算一定,代理人肯定会更积极推销酒店,即建议旅客少花机票钱,多花酒店钱。这和航司的利益是冲突的,但航司也很无奈。”

“最终,航空公司对代理人的排斥策略,非但没能提升直销率,反倒让代理市场逐渐集中。慢慢地演变成,只有那些把机票当作“流量入口”、靠捆绑销售获得利润的代理人才能存活下来。”

这样的结果,似乎是搬起石头砸了自己的脚--原本在佣金模式下,航司和代理人的关系,是合作大于竞争,共同推动票价上涨。但在定额手续费下,航司算是自己把代理人推到了对立面,一个希望涨价,一个希望维持低价。

02

更魔幻的是,航司们一直都想建立直销渠道,干掉代理人;甚至后期采取打不过就加入的策略,自己也干起了OTA的生意。

去年年底,国航、东航、南航三大航司,官宣在自家APP上可以互相卖其余两家航司的机票,似乎就是一种试水。

再往前看,2015年,民航官方提出“提直降代”,要求三大航司把机票直销比例提升到50%,然后代理人的收入直线下降,再然后就是,加价销售、捆绑销售、大数据杀熟等乱象,随着互联网技术的成熟逐渐蔓延。

李老师前面已经用商业逻辑印证了这不是巧合。现在国家队要来整顿市场了,是好事。因为提了新的标准,很多平台的灰色套路就要收敛了。

但问题在于,民航业现在的很多疑难杂症,比如票价内卷、航司亏损,机票节假日临期跳水等,真能迎刃而解吗?这依然悬而未解。

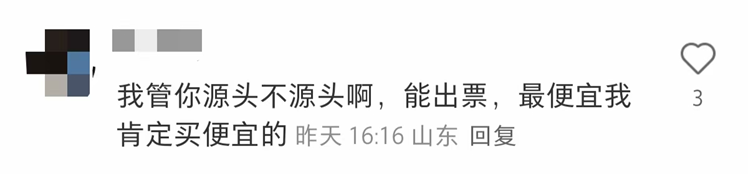

另一方面,国家队下场卖票,看似在一个平台上统一了票价市场——但航旅纵横并未掌握定价权,平台票价源自航司设定,不代表市场最低价,消费者首先都不想当“冤大头”,管你源头不源头,能出票、最便宜,肯定买便宜的。

如何吸引消费者抛弃OTA到航旅纵横APP上购票,这个问题暂时还看不到答案。能确定的是,存在即有其合理之处,OTA成为最大的机票分销商,本身就是市场选择的结果。

“毫不夸张地说,如果民航市场上没有正规代理人,那就会像现在的火车票一样,有很多人就是用爬虫,也要去给你做代理人。官方此举,与其说是干掉代理人,不如说是加入代理人的队伍,成为机票分销渠道的一部分。”

“其实,航旅纵横也不算官方直销渠道,只是披着直销渠道的分销渠道。对它来说,肯定是想赚机票销售的代理费的,现在不收,无非是想把自己当成流量入口,带动酒店、接送机等其他业务。”李老师补充道。

这实际又与OTA无异。但也有业者持有不同观点,认为不能仅从商业逻辑评判它。

在业内人士Q总看来,中航信的作用是辅助航空公司的健康成长--帮助航空公司建设分销渠道、扩大直销份额的重要性,远胜于对自身利润的追求。

“在12306推出来以前,火车票的价格也不透明,黄牛加价乱象丛生。如今,航空公司在航旅纵横平台下,实现机票价格透明,可以有效遏制OTA或者代理乱加价的情况。它的作为,应该被视为是一条行业透明、可横向比较的基线。”

“代理费才几个钱?即便航旅纵横收,对中航信的利润率也不会有太大提升。从疫情后几年的情况来看,航空公司的经营好了,中航信的营收和利润自然都会变好。”

这话不无道理。毕竟中航信自身就有多家航空公司参股,双方早已形成了利益交融的局面。

不妨看下财报数据。

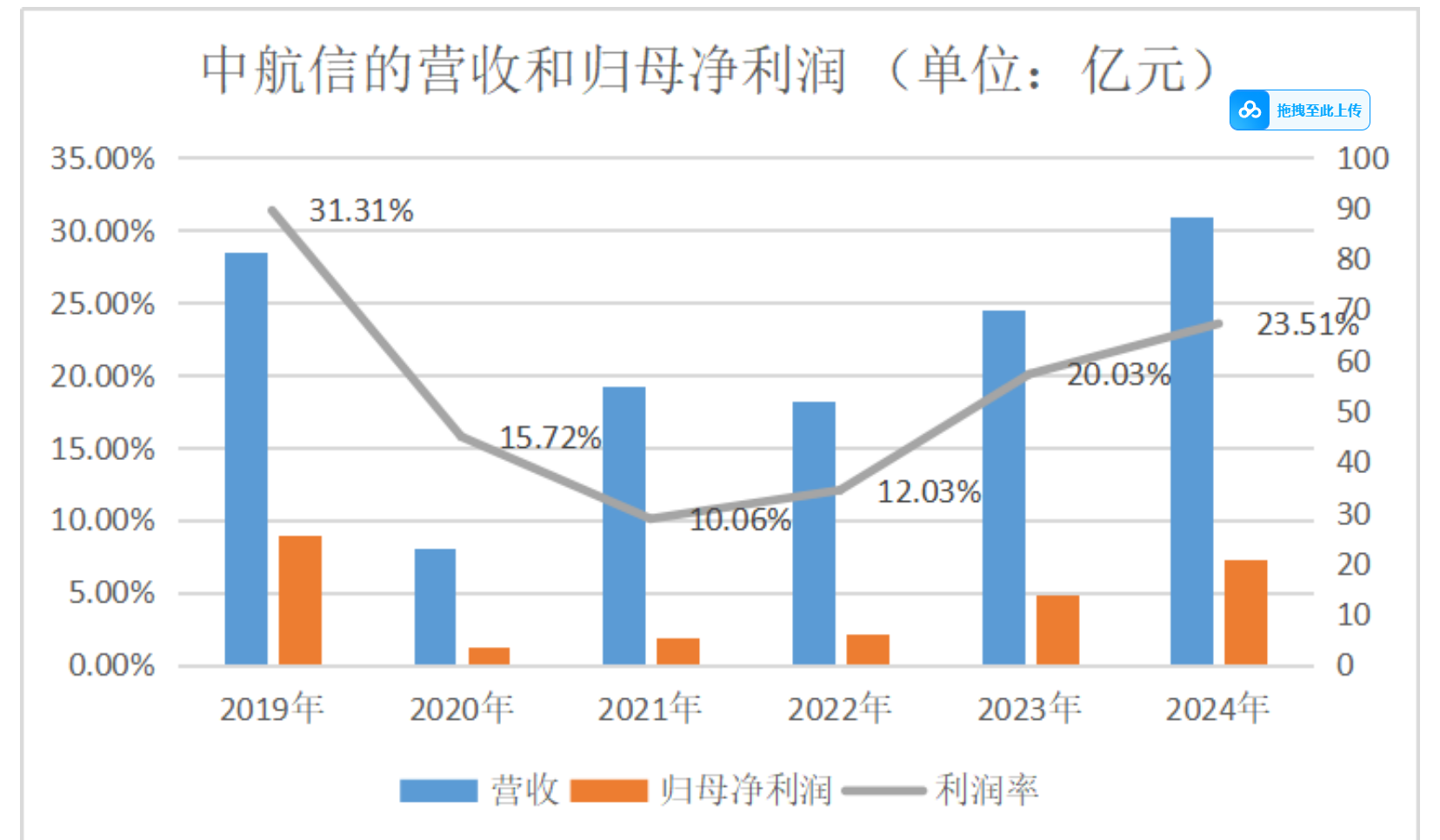

2024年国航、东航和南航的营收分别为1666.99亿元、1321.2亿元、1742.24亿元,同比增长18.14%、16.11%、8.94%,这意味着飞的次数多了,运的人也更多了。而中航信的业务模式是按航段收费,营收自然会跟着增长--2024年营收88.23亿元,同比增长26.33%。

遗憾的是,疫情后的两年,中航信的净利润率分别为20.03%、23.51%,虽然都在20%以上,但并没有恢复至2019年31.31%的水平。

(数据来源:公司财报)

这与利润率更高(如结算清算服务按交易额0.02%收费)的国际业务尚未完全恢复有关。公司在全年业绩公告中也提到,2024年国内民航客运规模已超2019年,创历史新高;国际客运航班稍显落后,恢复水平为2019年的八成以上。

换句话说,中航信的利润增长确实更多依赖旅游市场的表现:

短期以国内旅客增长作为营收基本盘,长期则主要靠国际航班恢复创造利润。至于机票是由OTA卖出去的,还是由航旅纵横卖出去的,对中航信来说其实都一样。

值得一提的是,中航信拥有三套核心系统,分别为航班控制系统(ICS)、离港控制系统(DCS)和计算机分销系统(CRS)。其中,CRS运用于代理分销,覆盖旅行社、OTA等各类分销渠道,在国内CRS市场处于主导地位。

但据Q总透露,在三套系统中,CRS系统对于中航信整体利润的贡献远低于其他两套系统,因此中航信没有理由去开拓一个新的产品线,用来挣代理费。

然而在此之前,航旅纵横本身还有一个问题--虽然它的用户规模累计超1亿,但高频用户大都是商旅客,一般用TMC买票,也不在OTA上买,又怎么吸引他们来自己平台买源头机票?

国家队下场卖票,最大的特点是纯直销0套路。但在价格竞争面前,OTA抢不过,TMC绕不过,普通旅客还不买账,航旅纵横想要成为民航版12306,这肯定不是一个平台、一家公司的事。

国家队自上而下地推动,是南柯一梦,还是只是开始?

我们继续对文旅市场保持关注。

评论

暂无评论

全部回复

航旅纵横打不过OTA,就做不成“民航12306”