今年香港航空业人事变动非常频繁,最近大湾区航空又更换CEO,我想是时候介绍一下。

香港航空业到今天,除掉最早的几家,主要可以分为五家公司:国泰、港龙、香港航空、香港快运和大湾区航空。这五家公司的故事,基本就是香港从80年代经济起飞开始,航空事业发展的故事。

我们先从港龙说起。如果港龙一切顺利,今年正好是成立四十年的日子(1985年成立);而港龙从1985年到2020年这三十五年的岁月,又可大概分成四个部分。

第一个部分是成立。80年代香港航空业逐渐发展,但当时的国泰是一家完完全全由英资控制的公司(太古公司拿60%股权、汇丰银行拿25%股权、英国航空拿15%股权)。于是,出于“建一家自己的航空公司”的考虑,“船王”包玉刚和“毛纺王”曹光彪两位民族资本家,就找上华润和招商局两大在港央企,成立了港龙航空。

但是,当时中国刚刚改革开放,香港的主力民航客户还是前来中国投资的外国人,加上当年殖民政府在两者竞争中“拉偏架”,因此港龙航空的经营其实相当艰难。四位股东赔了几年,难免心生去意。1990年,太古联合国泰航空收购了港龙35%的股份,而华润和招商局则将股份转让给中信旗下的中信泰富。

第二个部分是竞争。1996年,国泰眼见中国内地需求增长,于是又转让部分股份给中航集团(即国航的母公司),使得港龙形成了以中航集团为最大股东、中信泰富为二股东、太古及国泰为三股东的格局。这一段故事,直接反映在办公楼上——港龙原来的办公楼(港龙大厦Dragonair House,今天的国泰坊Cathay House),和中航集团的香港总部中航大厦,其实是同一设计,互相连接的建筑。

97回归、01中国加入WTO以后,香港和内地之间的商贸往来不断增加,香港往来内地的民航需求也走上了一条快车道。港龙也在这段时间快速发展。不过,由于98亚洲金融危机、01年911事件和03年非典“三连击”的影响,香港的民航需求受到了不小的打击,以至于国泰和港龙之间在国内和短途国际航线上形成了“内卷”式的竞争,情况更加恶化。

第三个部分是整合。2006年,在熬了十年以后,大家都熬不住了。国泰和港龙在短途航线上的内卷式竞争,最后以一种意想不到的形式收场——国泰航空宣布以现金加股权的形式,从中航集团(即中国国际航空)和中信泰富手中收购港龙。至此,通过整合形成了国泰航空和中国国际航空互相持股(国泰持国航15.09%的股权,而国航持国泰29.99%的股权)的关系,这种恶性竞争在资本结构上也算告一段落。

但是,尽管资本结构上告一段落,但是业务上,国泰和港龙之间仍然难以整合。不少往来内地和海外的旅客,会对需要在香港换航空公司感到困惑;而两家公司之间的管理文化等也并不相同;再加上当时香港其它对手百花齐放,和港龙形成直接竞争,港龙的情况因此更加恶化。2016年,国泰宣布将港龙航空(Dragonair)更改为国泰港龙航空(Cathay Dragon),并换用和国泰类似的“翘首振翅”涂装,试图降低旅客的困惑。

新冠疫情可以说是压死港龙的最后一根稻草。由于来往香港的航班量显著下滑,国泰需要就业务做出大规模重组。出于按航班性质的考虑,国泰只保留主打全服务业务的国泰航空和主打低成本业务的香港快运航空,而将原本负责中国市场全服务业务的港龙航空并入国泰。

这种趋势其实并非国泰一家独有——例如新加坡航空在疫情期间的重组,也是保留全服务的新加坡航空和低成本的酷航(Scoot),而将旗下原本负责东南亚市场的胜安航空(Silk Air)并入新加坡航空。

港龙航空的故事告一段落。虽然2006年港龙以被收购告终,但香港始终是一个有活力的市场,总有人想进来打国泰的擂台。2006年,香港航空(“港航”)和香港快运航空(“快运”)先后从中富航空和港联航空重组,随后又先后被海航集团入主,形成了今天的品牌。

海航集团当年双线入港,本意是想挑战国泰和港龙的地位,成为“代表香港的航空公司”;事实上,港航当年曾经创下不少“第一”——例如2012年,港航安排三架A330改为34座头等舱和82座商务舱的构型执飞伦敦,成为香港第一家推出不设经济舱的飞机的航空公司,在宣传上一时风头无两;2017年引进A350客机以后,更是开始飞往洛杉矶和旧金山,挑战传统上由国泰垄断的美国长途航线。而快运则在2013年提早转型,开香港低成本航空公司的先河。

港航和快运两兄弟当时曾经为国泰带来不小压力(例如国泰需要重组港龙应对);然而,母公司海航集团的债务压力和重组,为这对兄弟的未来,注入了巨大的不确定性,甚至直接逆转了战局。2019年,港航因应公司重组而需要售出A350客机还债,而快运最后售予国泰,攻守的天平瞬间调转过来,形成了国泰和快运双线夹击港航的局面。港航疫情后宣布以A330复航伊斯坦布尔、温哥华和悉尼等长途航线,但由于缺乏更远的飞机,至今仍在处于守势。

至于被卖给国泰的快运,那是另外一出故事了。国泰其实相当重视快运(甚至通过让渡飞机,让快运成为了香港第二大航空公司),但由于香港的短途民航市场实在太卷,因此尽管国泰在五年间通过整合供应链降低了快运的成本,但快运在2024年也不免要陷入亏损的境地。

香港民航市场最新的一位参与者,是2021年东海航空的老板黄楚标先生成立的大湾区航空。

说完了香港航空业的历史,不得不提它的核心问题——“短途太卷,长途太脆”。

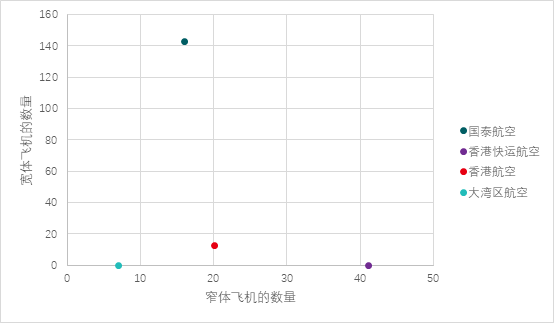

香港现在的四家航空公司当中,宽体客机上国泰是一边倒的(143架对港航的13架),而窄体客机中,快运有41架、港航20架、国泰16架、大湾区7架。

因此,短途市场单是香港本地就要先杀个血流成河、你死我活出来。我们就以香港人常去的日本为例:单是大阪一个城市,国泰一周三十五班、快运一周二十八班、港航一周十七班,大湾区一周十班,总共加起来已经90班了。

事实上,珠江三角洲由于其位于东亚和东南亚交界处的地理位置,去大部分地方最多只需要六个小时(4500公里),并可使用窄体客机。这使得珠江三角洲往来东亚和东南亚的航班,竞争异常激烈:

一方面,隔壁的广州和深圳也有规模不小的窄体机航班,香港除了日本等部分市场外,没法像长途航线一样,发展大湾区作为次要客源市场;同时另一方面,东南亚、日韩的廉价航空公司,也在对珠三角虎视眈眈。

这样血流成河的背景之下,人事变动频繁自然也在情理之中。

虽然我们说与窄体客机短途市场的“卷”相比,国泰在长途航线上竞争不算激烈,并且有珠三角作为腹地市场。但是,事情实际上已经大有变化。

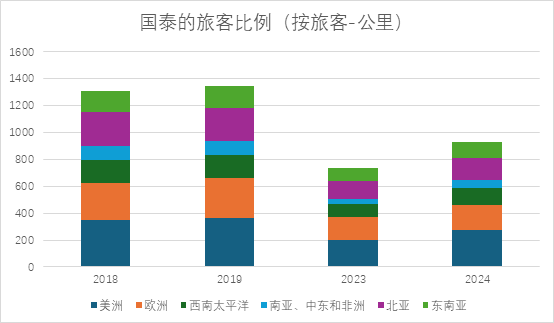

如果我们按恢复进度将2024年的旅客公里数和2019年比较来看,可以发现国泰在美洲线上达到了76.0%;在西南太平洋和东南亚线上达到了72.6%;在北亚线上达到了69.4%;而欧洲只有61.4%,仅次于恢复最少的南亚、中东和非洲线(57.1%)。

这是非常显然的——疫情以后内地三大航调整业务结构,不断推出香港经内地前往欧洲的便宜机票(例如上一期中我朋友以3500元购买了北京中转去北欧的往返);同时,外地航司也在积极加码珠三角(例如刚刚宣布开航深圳的阿联酋航空),因此国泰的欧洲市场受到不少压力。

这使得国泰的经营进一步转移到美加市场。由于内地赴美加航班受管制,而日韩的美加航线时间不利中转,国泰的美加航线其实恢复得相当优秀,在整体结构中比例进一步上升。国泰在疫情前,美国一般占27%左右,欧洲一般占22%左右,两者共同构成了国泰旅客公里数的半壁江山;2024年,国泰的美国线占比达到了29.5%,而欧洲线只有19.7%。

但是,中美航线的未来有一个巨大的阴云——签证的过期问题。

由于2015年开始签发的十年访客签证逐步过期,中国能够赴美的旅客人数将以每年100万的速度减少——反映在中美航线票价上,就是每个月不断下跌的机票价钱。

对于国泰等一众中美航线上的主力承运人而言,这种变化显然不是一件好事;而如果国泰在长途航线受压,而有需要在短途航线上“找补”的话,香港本已极度内卷的短途市场,只会更加百上加斤。

但不论如何而言,珠江三角洲仍然是世界上航空交通最为繁忙的地方,没有之一。从广州到香港两百公里见方的空域,每年处理超过两亿名旅客,远超纽约和伦敦的水平。珠三角仍然有着一流的民航发展基础——但是怎么在此之上创造盈利,显然需要搞搞“反内卷”了。

评论

暂无评论

全部回复

香港航空业的40年内卷故事