文旅部近日发布的《文化和旅游发展统计公报》显示:

2024年全国旅行社数量突破6.4万家,全年营收达到5657.7亿元,同比增长27.3%。

这看起来像是一场“营收增长”的盛宴,但如果把镜头往下拉,会看到另一组让人皱眉的数据:

旅行社总利润仅37.8亿元;

利润率仅0.67%。也就是说,每收入100块,实际只盈利6毛7;

分摊下来更扎心:

每家旅行社年利润仅约5.85万元;

月利润不足4875元;

客流在涨、团单在飞。表面的热闹背后,是价格战、抽佣、服务内卷与运营成本的重压,让旅行社行业越跑越累,越卷越薄。

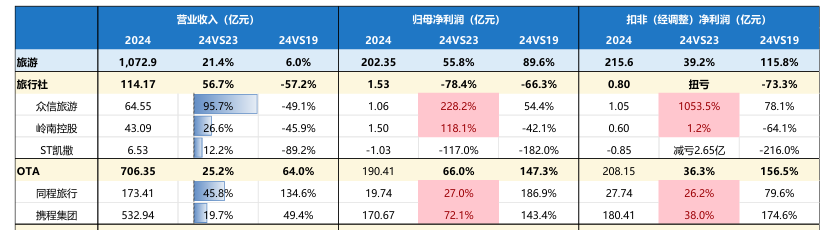

事实上,从2024年财报数据来看,旅游业的“赚钱逻辑”早已出现分化。

平台型OTA依旧稳坐高地:

携程:营收达532.94亿元,净利润170.67亿元,同比增长超70%;

同程旅行:净利润19.74亿元,盈利能力持续攀升;

资料来源:wind,各公司财报,国金证券研究所

在这轮行业复苏中,谁拥有平台能力、数据能力、用户资产,谁就能拿到利润的船票。而传统旅行社则仍在“水逆”中挣扎:

客源获取成本高(线上买量越来越贵)

服务环节反复内卷(从酒店到导游,全都要“卷”)

地接社多数处于微利或亏损状态,只能靠返点和附加项目勉强维持。

从更广阔的文旅行业来看,这种“热表面+冷盈利”的矛盾正在显现。

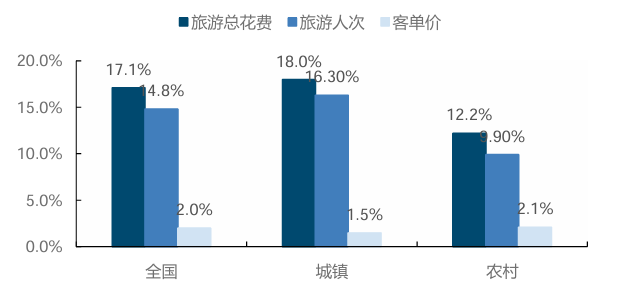

一边是火爆数据:

2024年全国国内出游人次同比增长14.8%[1] ;

旅游总花费增长17.1%;

国内客单价上涨2.0%,消费意愿强劲;

资料来源:wind,各公司财报,国金证券研究所

这意味着,旅行正逐渐成为一种“常态化刚需”。人确实是回来了,钱也确实是花了。

但钱流动得热,利润却没落到企业手里。而且旅行社行业并不是孤例。

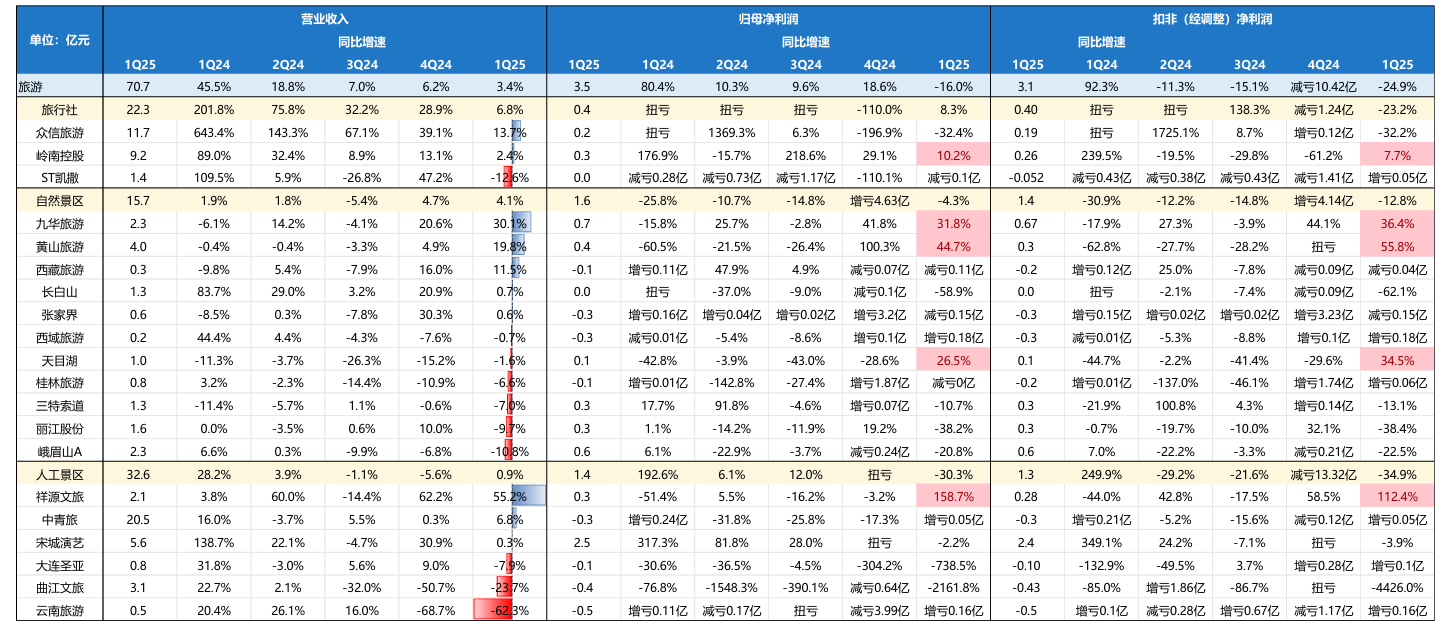

2025年Q1财报数据显示,20家A股文旅类企业中,超70%营收负增长或亏损。与一季度“人次同比增26.4%、花费增18.6%[2] ”的市场表现形成鲜明反差。

资料来源:wind,各公司财报,国金证券研究所

进一步拆开看:

景区板块:如九华山、黄山营收增长超两位数;但峨眉山、丽江股份营收下滑,冷热分化加剧;

旅游集团板块:中青旅、宋城演艺微涨;

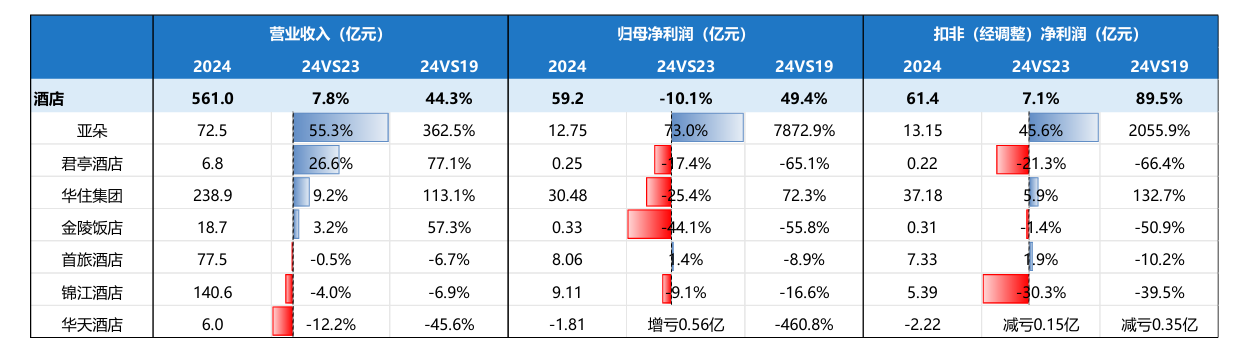

酒店板块:除君亭外,其他A股酒店企业营收普遍下滑,供给过剩、价格竞争愈演愈烈;

资料来源:wind,各公司财报,国金证券研究所

这一切的背后,实际上都在指向同一个问题:

旅游市场的热闹表象,是否真的转化为企业可持续的盈利能力?

从眼下的数据看,答案并不乐观。

过去十年,文旅行业吃的是“人口红利”,赚的是“顺周期的钱”;而今天,行业已切换到一个以效率、品牌、资产经营力为核心的新阶段。

热闹值得庆祝,但企业能不能留下利润,才是更值得关注的命题。

我们继续对市场保持关注。

评论

暂无评论

全部回复

全国旅行社年营收破5600亿,但月利润不足5千