随着大多数传统航司陆续发布2025年第一季度财报,有关全球经济放缓是否正在影响航空客运需求的问题,出现了不少分歧和疑惑。

一些航司表示,美国国内市场需求有所下滑,而国际航线需求仍较为稳定。一些欧洲航司则指出,跨大西洋市场有所疲软,票价在某些航线上已出现下跌。不过也有数据显示,从某些市场前往美国的预订量却在增长。

自1月以来,美元兑英镑汇率已下跌约8%,而欧元则升值了10%。

与此同时,美国主要休闲旅游城市的酒店似乎也面临需求疲软的问题,部分酒店价格出现回落,这为游客提供了捡漏的机会——当然,这也取决于你是否认为每晚200英镑的房价算便宜。

目前尚无人能全面掌握市场的真实情况,也无法准确预测今年夏天的最终走势。但种种迹象显示,受益于油价回落,美国出境游市场依然强劲、欧洲出行需求复苏,今年夏季整体表现可能会不错——虽然可能不及去年那么火爆。

然而一切尚无定论,各航司在面对跨大西洋市场波动时的“抗风险能力”也成为焦点。因此,OAG尝试从多个角度对主要航司进行观察和测量:它们是否暴露于风险之中,抑或正好处于最有利位置?

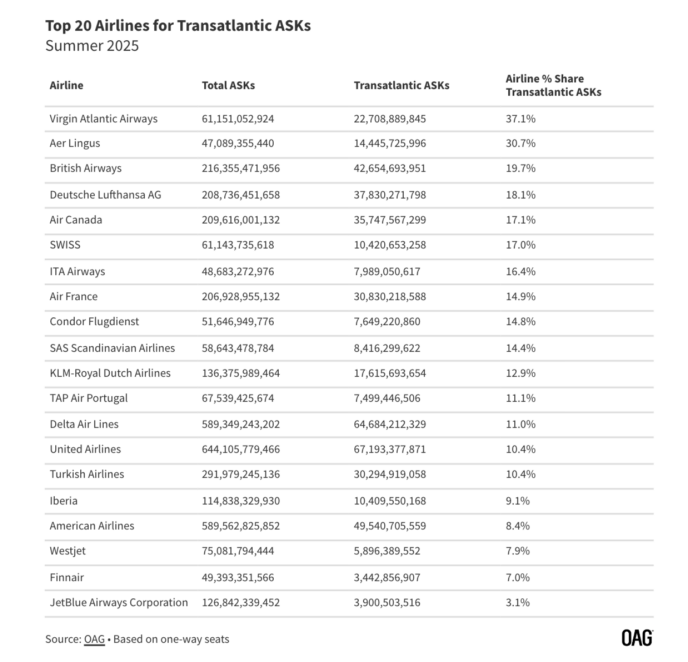

以可用座位公里数(ASKs)衡量跨大西洋市场

对投资者和金融分析师来说,「可用座位公里数」(ASKs)是最常用的衡量标准,因为它是一项易于理解的运营指标,还可以与每公里收入(RASK)和每公里成本(CASK)等因素进行对比。

下表对比了各家上市航司的跨大西洋运力占其整个夏季计划运力的比例。

- 从名字就能猜到,维珍大西洋航空将最多的运力(37%)投放在跨大西洋航线上,这并不令人意外。但很少有人会想到,爱尔兰航空竟然位居第二,其31%的ASKs用于北美航线。

- 英国航空将19.7%的运力投放在跨大西洋市场,伊比利亚航空为9.1%,IAG旗下的3家传统航司合计拥有17.8%的市场运力。

如果从总ASKs的角度看,美国航司由于覆盖多个欧洲国家,在跨大西洋市场的运力远高于其他航司。

达美航空和美联航的ASK总量都在650亿公里左右,不相上下;而美国航空稍逊一筹,仅为500亿公里。

在欧洲航司中,英国航空的ASK总量居首,其次是汉莎航空,值得一提的是,汉莎的波音747机队贡献了约三分之一的ASK数量。

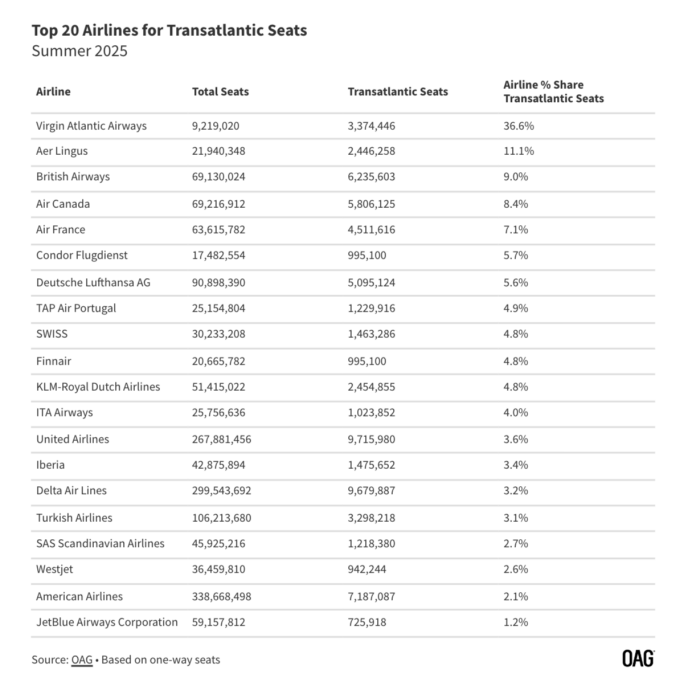

以航司座位数衡量跨大西洋市场

相比ASKs,航司可售座位数量是一个更简单、也更容易理解的衡量方式——“十亿公里”变成了“百万座位”,更加直观。

- 维珍大西洋航空再次排名第一,其超过三分之一的座位(约330万个)投入在跨大西洋航线上。

- 虽然爱尔兰航空在ASK维度上有31%的运力投向北美,但从座位数量看,其跨大西洋市场仅占总运力的11%。这是因为其短途欧洲航线较多,稀释了长航线的比重。

- 对于榜单上的大多数航空公司来说,若以运力而非可用座位公里数(ASK)来衡量对跨大西洋市场的依赖程度,其风险暴露水平将会降低;例如,英国航空的跨大西洋ASK占比为19.7%,而按运力计算则降至9.0%;美国航空的ASK占比为8.4%,而运力占比则仅为2.1%。

- 达美航空和美联航今夏在跨大西洋航线上分别投放了近1000万个座位,数量是英国航空的1.5倍。因此,接下来几个月,这两家航司将密切关注美国旅客出行意愿以及美元兑欧元汇率的变化。

说到底,虽然运力投放是一个重要指标,也是分析师关注的重点,但今夏跨大西洋市场的真正表现仍将由成本和收入的组合来决定。

部分航司对该市场依赖更高,如果业绩亮眼,自然会将“集中押注”当作优势;而那些分散布局的航司,则会强调“多元化航线网络”的好处。

到了11月,各家航司的成绩单就将揭晓,届时谁是真正的赢家,谁又表现不佳,也将一目了然。

参考资料:Transatlantic Air Travel Demand This Summer: Measure by ASKs or Seats?(OAG)

评论

暂无评论

全部回复

2025夏季跨大西洋航空需求分析:对比ASK和运力数据