近日,南航、国航、东航相继发布2023年财报。虽然过去一年国内业务如火如荼,航班量早已超过2019年水平,但由于作为核心盈利板块的国际航班业务还没完全恢复,三大航依旧未能整体扭亏为盈。

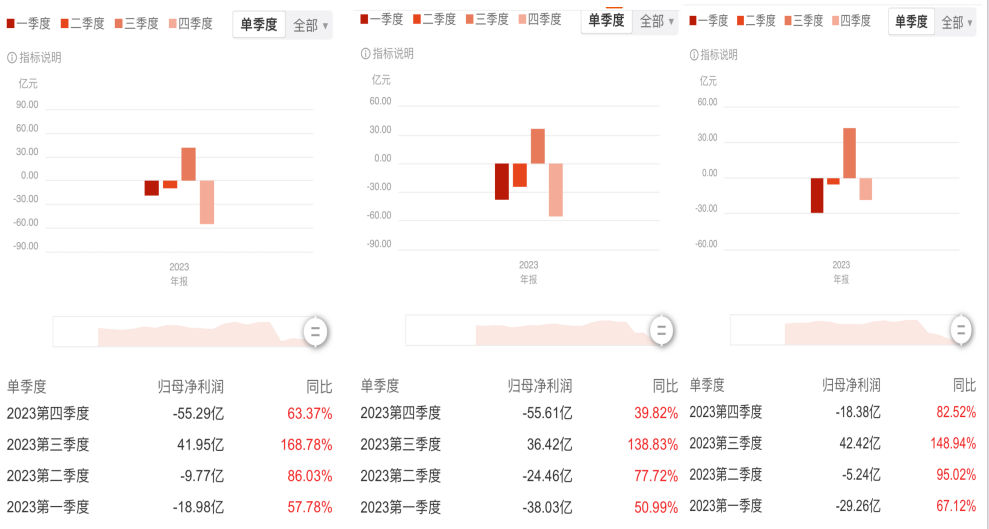

三家巨头的年度整体亏损,和第四季度业绩惨淡也不无关系,因为在2023年的第三季度,他们都已实现了单季度盈利,南航和国航甚至在去年的前三季度实现了整体盈利。

在“开源”空间有限的情况下,“节流”降低成本自然成为了各家的重要任务。去年南航在这方面表现可圈可点,但同时也引起了一些市场争议。

01

南航营收最高

东航复苏最慢

受国际航线恢复较慢、国内外供需不平衡、油价维持高位等多方面因素影响,三大航过去一年的业绩仍有亏损,但已有显著修复。

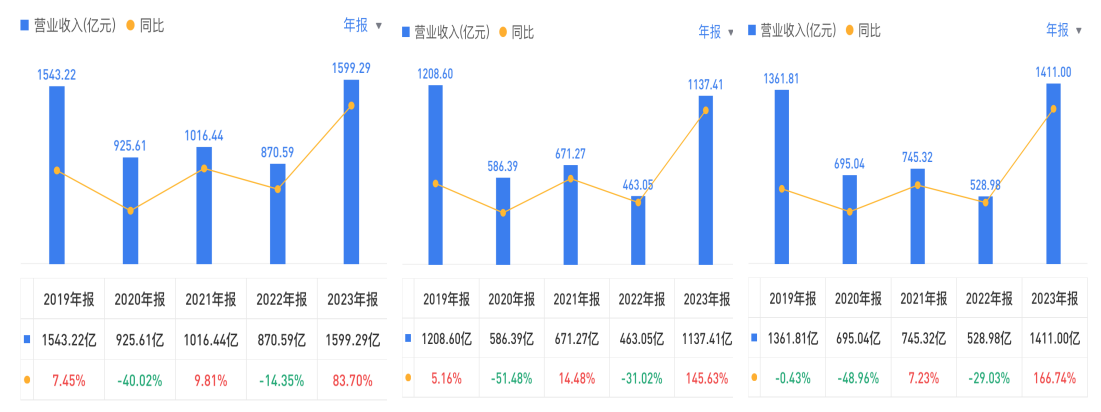

2023全年,国航、东航、南航共实现营业收入4147.7亿元,同比增长122.91%,较2019年增长0.82%。

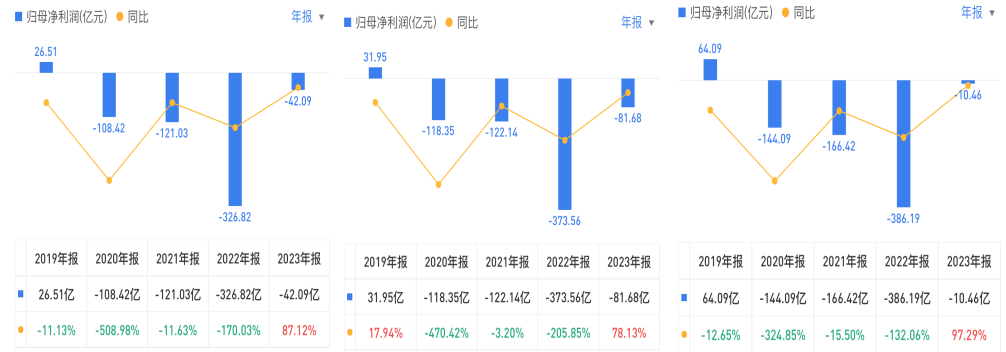

净亏损总额134.23亿元,同比减亏952.67亿元,同比收窄87.65%。

从左到右依次为南航、东航、国航

图源:雪球

在三大航中,南航营收规模最高,达1599.29亿元,但净亏损额却是国航的四倍多,为42.09亿元。

在复苏进度上,东航最为缓慢,亏损额超过国航和南航两家亏损之和,为81.68亿元,同时营收额也是三大航中最低,为1137.41亿元。

从左到右依次为南航、东航、国航

图源:雪球

单看第四季度,南航、东航、国航分别亏损55.29亿元、55.61亿元、18.38亿元。

从左到右依次为南航、东航、国航

图源:东方财富

可以说,三家航司巨头的年度整体亏损,主要都是第四季度业绩惨淡的锅,因为在2023年的第三季度,三大航都已实现了单季度盈利,其中,南航和国航甚至在去年的前三季度实现了整体盈利。

02

三大航打响“减亏战”

虽然从年度成绩单来看他们都还在亏损,但三家都已使出浑身解数,对比2022年的亏损已有大幅削减。

在“开源”空间有限的情况下,通过“节流”的手段降低成本来减少亏损,自然成为了各家的重要任务。去年南航在这方面表现可圈可点,其餐食费用占营运成本的比例,在三大航中最低。

从南航过去三年的数据中,我们就可以看到变化:

- 2021年,航空餐食供应支出30.03亿元,占营业成本3.46%;

- 2022年,航空餐食供应支出为13.3亿元,占营运开支的2.6%;

- 2023年,航空餐食供应支出为25.63亿元,占营运开支1.74%。

但航司压缩成本的做法,在消费者端也引来了的不同声音。

去年,南航就因“4个馒头”被带上了热搜,遭网友们吐槽“将降本做到极致”,有人甚至嘲讽说“机票都白菜价了,有馒头就白菜很不错了”。不少网友认为,在假期后机票“白菜价”的背景下,航空公司为压缩成本不惜牺牲旅客体验。

除此之外,国内航线涨价也成为了三大航减亏的原因之一。

财报数据显示,各航司在国内航线客收上呈现增长趋势,国内市场的机票价格普遍上涨。具体来看,南航增长5.88%,东航增长6%,国航增长4.57%。

尽管国内市场逐渐复苏,为航空公司减少营业亏损提供了动力,但国际市场仍然低迷不振,三大航的国际航线客收普遍下降了71%,成为整体发展的制约因素。

在国际航线复苏缓慢,且许多宽体客机改为国内航线运营的情况下,三大航为优化机队结构和降低运营成本,不断引进先进机型、淘汰老旧机型,并简化机型种类。

财报显示,东航在2023年引进了5架A350飞机和7架A320系列飞机;国航引进了7架A350、3架A321NEO和3架A320NEO。南航2023年12月的运营数据也显示,其引进了4架A321NEO和5架A320NEO。

根据公开资料显示,这些新机型能够分别降低25%、22%和15%的燃油消耗,有助于提升航司的盈利能力。

03

国际航班年底将恢复八成,有望实现盈利

展望2024年,全球通货膨胀稳步下降,中国经济加快恢复。但不容忽视的是,世界经济仍增速缓慢,地缘政治冲突频发导致逆全球化趋势加剧,衍生出油价高位、供应链不畅等现象,客观限制了全球民航的复苏速度和盈利能力。

2024年,将是民航业回归自然增长的第一年。民航局预判,今年全行业运输总周转量、旅客运输量将同比分别增长约14.4%、11.3%。国际客运市场将加快恢复,预计2024年底每周达6000班左右,恢复至2019年的80%。

随着我国签证政策不断优化调整和通关便利化水平持续提升,旅客出入境意愿有望进一步提升,2024年全行业运输总周转量、旅客运输量等主要指标预计将整体超过2019年前水平。IATA预测,整个亚太地区航空业到2024年底也有望实现盈利。

评论

暂无评论

全部回复

三大航年度减亏900亿,但盈利不是靠勒紧裤腰带