为持续性地监测中国酒店市场的投资动态与趋势,并为行业投资者提供切实可依的市场数据与趋势参考,浩华携手国际和国内各主要酒店管理公司,依托厚海数据平台,每半年度发布《中国大陆地区中档及以上品牌酒店签约报告》。此次为浩华的第十八次品牌签约报告发布。

基于品牌层级的调整和城市划分的变化,本次报告对品牌定位和城市等级两个部分进行了相应的更新与调整,因此该报告的部分数据与过往发布的品牌签约报告存在一定差异。

- 本文仅包含部分报告内容 -

自2020年开始本报告统计所涵盖的酒店管理公司数量大幅增多,为了确保统计数据的可对比性,我们在本报告的主章节延续了2020年之前的统计口径:即以2020年前加入统计的酒店管理公司为基数,对其酒店历史签约情况进行分析。而在2020年之后加入统计的酒店管理公司,我们在本报告附件中将其数据一并纳入考量,汇总分析,为行业提供更多维度的资讯参考

2023年全年,中国大陆地区中档及以上品牌酒店签约量显著回升,总签约量达972家,同比增长66%。这一增长不仅突破了2022年的市场投资低迷状态,而且创下近五年来的历史新高纪录。

这一显著提升,一方面得益于疫情期间被压抑的投资需求的有效释放;另一方面则得益于疫情结束后消费端需求的强劲反弹,进而刺激了投资端的增长。此外,市场上仍存在大量待盘活的存量物业,为行业发展提供了进一步的增长空间。

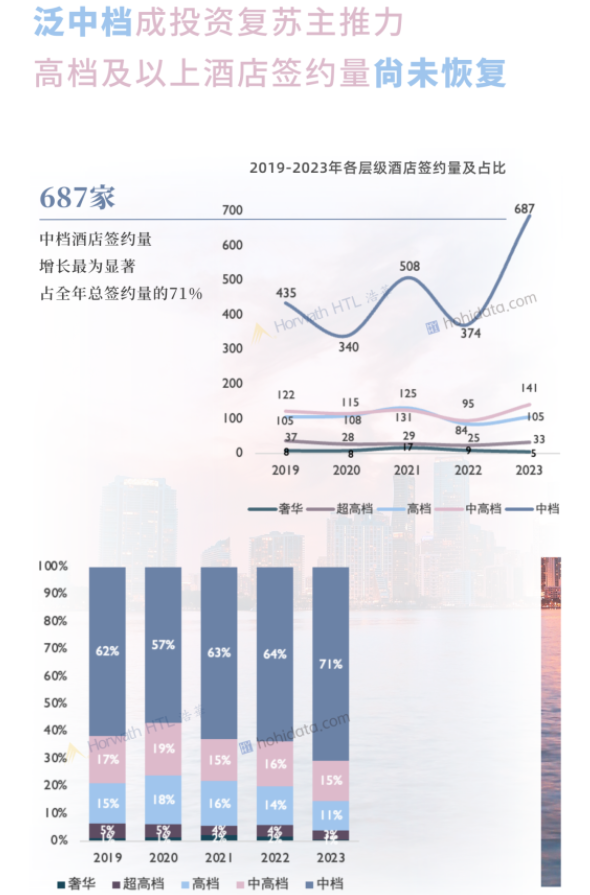

从签约的绝对数来看,除奢华层级外,其他层级的签约数同比普遍增长,尤以中档酒店最为显著,签约量达到687家,占全年总量的71%,年增长率为84%,依旧是酒店签约的核心力量。中高档层级市场亦实现48%的同比增长,全年签约量为141家。另一方面,高档及以上层级酒店签约的增长趋势明显减缓,2023年签约总数尚未恢复到2019年水平,市场份额亦呈下降趋势。

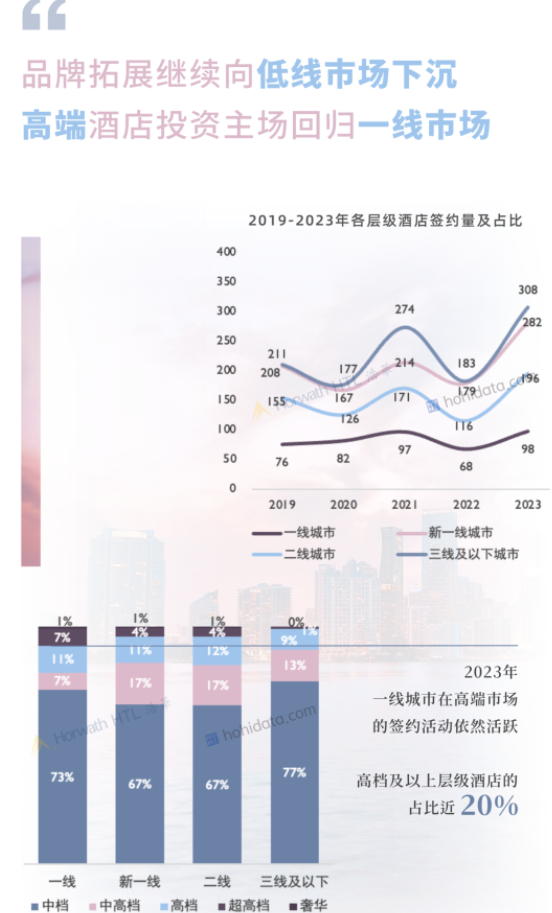

经历了2022年的签约量下降后,2023年全国各线城市的酒店签约量均实现了不同程度的回升。其中,四个一线城市投资平稳提升,签约量达到98个,较去年提高了30个,与2021年基本持平。2023年,一线城市在高端市场的签约活动依然活跃,高档及以上层级酒店占比近20%,在所有城市类别中占比最高。

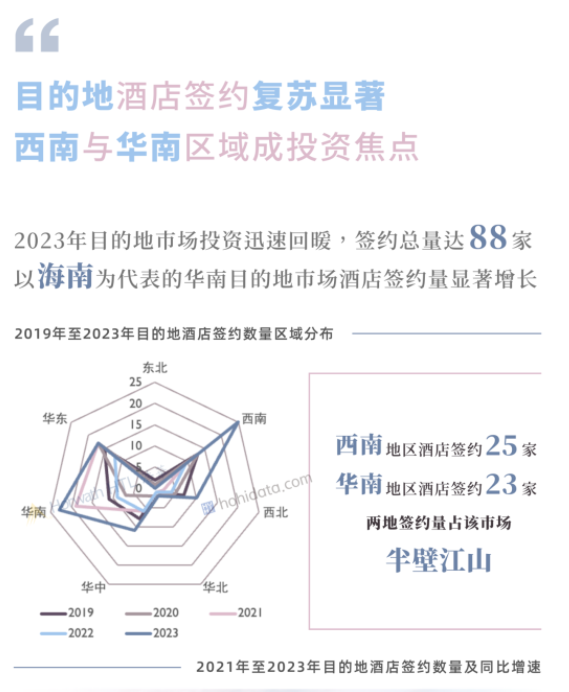

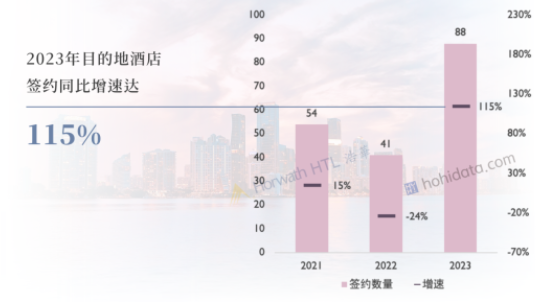

在2023年,目的地市场的签约项目迅速回暖,全年共有88家目的地酒店项目完成签约。这一变化主要受到国内旅游市场的强劲复苏推动,特别是随着疫情管控措施的全面放开后,旺盛的旅游度假需求成为拉动酒店行业业绩增长的主要动力。

此外,以海南为代表的华南目的地市场的酒店签约量显著增长,全年共有23家酒店完成签约。这不仅得益于旅游市场的整体复苏,还受到海南自贸港政策等多重利好因素的影响。海口在2023年酒店签约数增长显著,说明市场看好其在自贸港政策推动下的旅游和商务市场发展潜力。

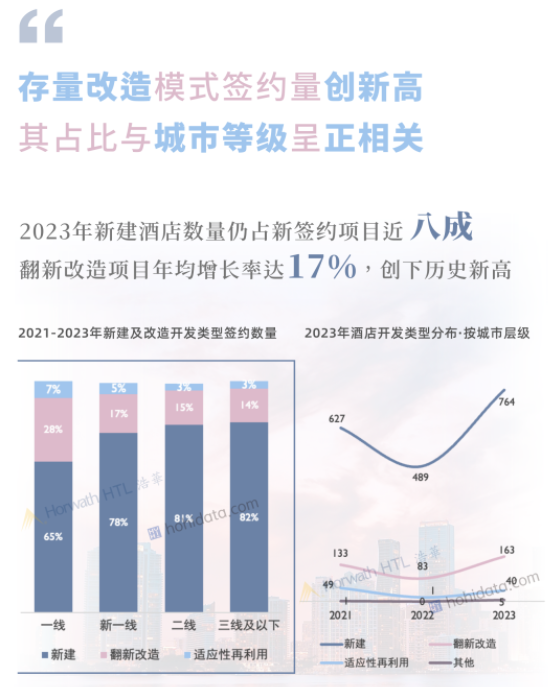

2023年新签约的酒店项目中,新建类型有764家,在所有签约类型占比近八成,仍占据主导地位。但值得注意的是,翻新改造项目继续呈现出强势的增长趋势,创下17%的历史新高占比。此外,适应性再利用(即建筑过去为非酒店用途,而现在用作酒店)也有所增长,有40个项目完成签约,占比4%。

过去五年中,150间客房以下的小型酒店产品比例不断上升,到2023年,拥有150间客房以下的酒店的签约占比已达到65%,显著高于过往年份。

一方面,投资者当前普遍倾向采取更为理性和保守的投资策略,因此偏向投资较为轻量的中小规模项目,以降低投资总额和投资风险;另一方面,酒店产品模型愈发多元也是中小规模客房体量酒店占比持续提升的重要原因。从高档及以上的酒店签约中可以发现,150间及以下客房的比例从2019年的6%上升到2023年的20%。

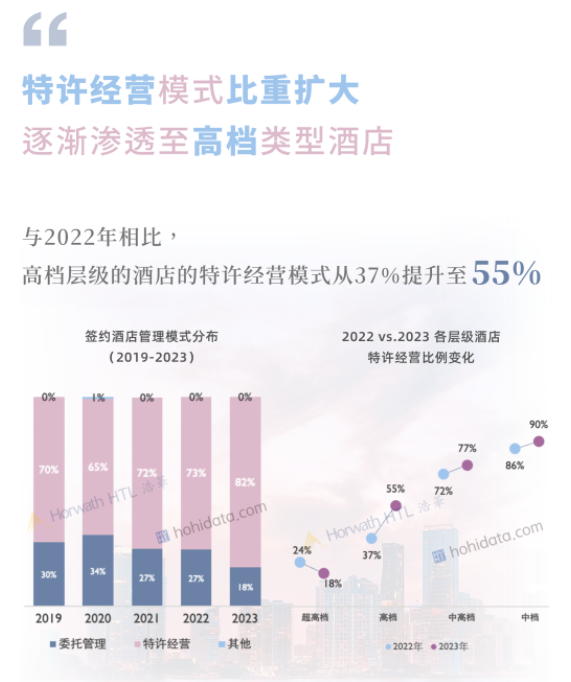

与过往五年发展趋势一致,2023年酒店行业的特许经营模式项目的签约占比继续扩大,占比达到82%,显著高于以往年份。

此外,特许经营亦逐渐向高档及以上层级酒店渗透。与2022年相比,高档层级新签约酒店的特许经营模式从37%显著提升至55%。伴随着中国酒店业主的运营管理经验的成熟,越来越多的品牌在高档全服务的品牌领域放开特许经营模式,未来在高端层级的特许经营模式占比有望进一步提升。

总的来说,在疫情之后,文旅行业持续获得利好消息,住宿市场需求增长积极。在多重积极因素的影响下,2023年中国大陆地区中档及以上品牌酒店的签约量创新高,投资市场展现出强劲的复苏反弹态势。同时,中国酒店行业也正在处于重要的转型期,期待行业发展能够回归商业本质,聚焦市场需求变化,从而穿越市场环境周期变化,实现高质量发展。

评论

暂无评论

全部回复

2023年中国大陆地区中档及以上品牌酒店签约报告