2023年一定是一个矛盾之年,酒店业经历了三年疫情的长痛折磨,迎来春暖花开的黎明,又如忽冷忽热的北方倒春寒,从希望到黎明,从黎明到春天。宛如一夜江湖走过四季,踏遍春雪无处觅花。2023年在这一场场的思考中结束,值得总结,也借此找寻2024和更远的未来。

2023年的酒店业呈现了一个季节性的两极分化和酒店领域的生意分化,整个行业开始呈现结构性变化。从整个大的趋势来讲,头部集团今年是个收获的红利期,这是市场结构调整时呈现的吸虹效应。

2023年的酒店发展主角依旧是连锁品牌,但连锁集团的发展开始出现了一些细微的变化。市场开始真正验证酒店品牌的最终生命力是显示在规模化红利之后,真正依靠自身实力继续获得存量时期的进一步规模化才是最后赢家。

2023年可以用冰火两重天来总结酒店市场与投资情况,当压抑三年的出行意愿在这个春季爆发,随之在这个暑假达到顶峰,然后又一路回落。而停滞三年的酒店投资却在整年活跃中,尤其是中小酒店市场,围绕在老旧酒店改造和物业改造上,实现了酒店迭代更新的序幕,而这背后的赢家则是这些头部连锁品牌。

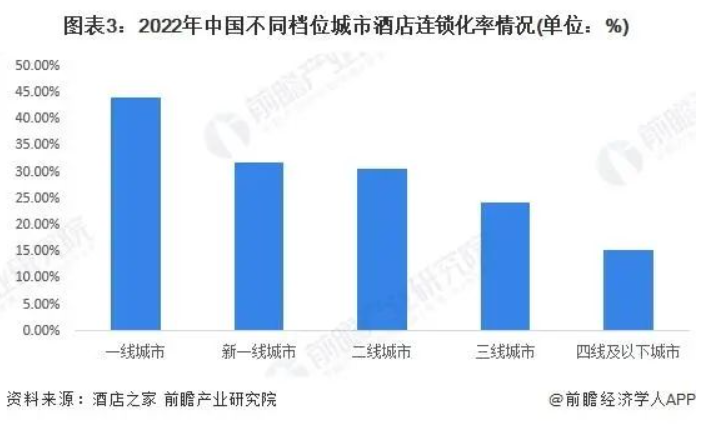

2023年中国酒店业的连锁化率接近40%的水平,处于一个高速增长周期。这得益于酒店品牌的快速成长和全系列的品牌布局。另一方面得益于低端单体酒店及其他住宿单元产品的大量消亡。

可以说,2023年是在延续疫情三年中国酒店业结构性供给侧变革,并且进一步发展。

今年锦江、华住等头部集团的新店签约量都突破了历史新高,数量增长在20%以上。而另一方面,高端酒店发展萎靡,这受制于地产因素的影响,但部分酒店通过资产交易来实现换牌或者更换业主。经济型酒店、中档酒店、细分类的酒店等,都在有限服务类这个板块取得新的发展周期。

对于2024年的酒店业,我们必须带着长期主义的思考,来窥探到未来的机会和陷阱,也由此寻找到行业的希望和警示。

01

连锁化率继续上升

2023年是头部酒店集团的收获之年,以华住为代表的国内酒店集团签约创造新的高度。但市场给的启示是几家欢喜几家忧,连锁集团越来越彰显头部品牌效应。国内连锁化率继续增长,达到40%左右,2024年末有望到45%。

锦江、华住集团的数量一骑绝尘,锦江率先开业一万家,华住目前截至2023年第三季度开业超过9000家酒店,将在2024年第一季度全球开业数量达到10000家,锦江目前这个数字超过12000家。

连锁酒店体量超过600万间客房,12万家酒店左右,平均头部十大集团占有率超过60%。而目前住宿总体量超过45万家,客房超过1300万间,连锁化率将在2025年达到50%左右。

其中连锁率依次从东部往西部逐渐降低,从高端往低端逐步降低,从大城市往小城市逐步降低。随着市场的更加融合和发展,这一差距也将越来越小。

02

连锁集团的格局基本形成

目前市场上形成了两巨头多极化发展趋势,锦江和华住目前遥遥领先,原先的另一巨头首旅如家如今已经渐行渐远,已经脱离了主流品牌竞争市场。锦江目前能拿出手的品牌有希尔顿欢朋、麗枫、锦江之星等。华住有旗下的全季、汉庭等。

首旅如家目前手上的牌不多了,或者说没有主力品牌能在第一梯队竞争。再看酒店集团TOP5的尚美和格美,都是在经济型酒店领域抢占市场,布局更下沉的市场。

当两巨头继续下沉的时候,他们的机会也不会太多,毕竟缺乏强劲的运营实力。

另一个东呈集团,在过去两年吸纳了美团的投资后,一直谋求IPO,但随着2023年的落幕,东呈的上市梦也终结了。这里面有其较为复杂的原因,一方面是估值未达到股东期许,还有就是近几年的资本腾挪,可以写出两篇大作。

而旗下的品牌目前只有城市便捷和宜尚升级版在市场上还有声音,但依旧是区域性市场和二线品牌的选择,可能聚焦主业及强势区域,不再做无畏的牺牲。值得一提的是,东呈的金融一直做的挺好。

亚朵的成功上市给市场一针强心剂,其数量也成功突破千家。亚朵算是产品革新上做的比较好的一个品牌,新零售目前也开始见效,成为了亚朵重要的收入来源。

但亚朵面临着一些问题,其加盟商普遍反映赚不到钱。对于赚不到钱,无非是营收问题和成本问题。亚朵面临的主要是成本问题,造价和运营成本普遍比同类品牌高是不争的事实,以至于很多加盟商就是赚到了面子,而没赚到票子。当然亚朵也在降本增效,但降低后能否还是亚朵,是需要消费者来评判的。

另一个问题是亚朵的品牌单一性问题,其多品牌化主要是聚焦迭代品牌的更新,市场选择性不多, 2024年极有可能再发布新的品牌序列。

在国际集团序列里,因为地产因素都失去了高端的发展土壤,但各大集团最懂得迎合中国国情,都相继发布了众多的中档品牌。希尔顿有花园、欢朋系列,洲际有智选和其他翻牌系列,还有万豪万枫等。

国内品牌做国内中档酒店市场,完全没有国内品牌的优势,主要是成本优势,正如国内品牌目前还很难够得着高端市场。

至于2024年加盟商如何选择品牌,我的意见是选择头部集团的头部品牌一般都没错,这是经过市场历练的,还有一些小众项目的小众品牌,这就需要有一定的专业性。

03

品牌细分更加明确,存量市场全面挖掘

市场上品牌一大堆,你却分不清谁是谁?目前市场上的品牌多到几百上千,你却很难记住几个品牌?

核心原因是品牌细分不明显,大都以档次造价来区分品牌。在这种背景下,只有头部集团的品牌才能被市场记住。而我们所说的品牌体系,需要有明确的品牌区分,包括内涵、元素、价值、名称、定位等。

经济型、中档、中高端、高端、度假等各大板块将会依据品牌进行细分。当市场来选择的时候,我不能说我这几个品牌都是中档或者中高端,那同一集团下的同一类品牌互相的竞争力在哪里?

成功的品牌一定是有自己的特色标签,无需太多描述就能让消费者和投资人认可。在一个大的定位板块中找准自己的定位,才是品牌价值典范,也是中小品牌寻找自己未知的关键,否则很难与大品牌相抗衡。

关于存量市场的整合我们已经说了好几年,而如今市场对于存量的挖掘已经成了连锁品牌发展的最重要的方式,占比越来越高。今年60%,明年会到70%左右。也就是说每年的连锁酒店新增70%来自于老酒店和老物业的翻牌与改造。

针对这个市场的变化,各大集团也相应地开始针对存量市场逐步调整自己的品牌的发展模式,以应对翻牌带来的挑战。各个品牌不断通过降低造价、改造范围、提高改造效率等手段来适应存量市场的发展。

存量酒店整合、连锁化、品牌化、品质化提升蕴藏着巨大的机会。存量争夺在今年依旧是主基调,这是市场经济和新消费主义发展的必然,肩负数十万家酒店升级改造,也是未来连锁化的重要支撑依据。

如今存量正在成为国际集团和国内集团共同争取的板块,但存量酒店面临的是改造、成本、运营提升等问题,需要品牌方提供一揽子解决方案,而非概念性内容。

如今的存量博弈开始从一二线城市朝着三线城市,从发达地区朝着中西部偏远地区蔓延。这些地区存在着巨大的机会,以华住今年的发展情况看,整个华西签约近500家,大部分为偏远地区,这些地区基本都是老酒店品牌化改造处于一个初期的开始。

04

经济型酒店面临新的机会

我所说的经济型酒店是指代:性价比高的传统意义上的经济型酒店和中档酒店市场,经济一词并非低端廉价的代表。我们将汉庭、全季、锦江之星、麓枫等都归为经济型酒店,整个经济型酒店板块已经或将会成为酒店发展的主力。

经济型板块也将迎来冲洗和新的产品革新,最为重要的是,经济型产品全面巨头化,这个领域的品牌很难有小品牌再起来。

这类的酒店是租赁物业的主要阵地,酒店投资从全面进驻走向局部之争,这和当地经济型发展潜力及水平有很大关系。

过去三十年是从无到有,而现在是都有了,就需要寻找经济新的增长板块。从宏观面的角度看,人口的流动性和人口减少,这就代表着这些地区酒店投资将变得谨慎。

在后疫情时代,依旧有经济潜力和旅游度假资源的城市和地区是酒店投资的首选,而人口净流出及无任何资源的城市将失去活力。一些能源城市和农业为主体的城市和地区也将没有竞争活力,除了少数地区,大部分地区将不再是投资首选。

经济型产品是提供大众消费的基石,经济越差,经济型产品的需求越刚性,相反高端类产品失去活力。

经济型产品也是有限精选服务的另一种称谓。经济型产品的核心要素是满足人的基本需求,包括生理需求和心理需求。

经济型产品是酒店投资市场的主流,地位越来越重要。经济型酒店秉持的是财务投资回报的算法,极考验品牌方的产品和投资人的专业性。经济型酒店投资的也呈现多元化方向,在中小城市大放异彩。

05

地产酒店的分离和存量资产交易的高峰

地产从龙头彻底沦为菠菜,其中引以为傲的高端酒店也成为包袱。2024年将是酒店资产交易的高峰,而这个势头在近期已经显现。

金峰水泥接手上海宝格丽;新加坡家族抄底外滩万达瑞华;上海绿地万豪和虹口喜来登也在今年交易;北京金茂威斯汀酒店也在2023年被交易...

这些交易的背后有几个显著的特点,几乎都是原业主割肉低价抛售以自救。接手的业主背景各异,有国外资本的,也有煤老板背景的。

接下来的时间段,国内地产高端酒店还将会进入一个活跃交易期,并且多集中于核心城市核心低端,远低于市场价,这几个要素加起来才符合市场的价值预期。

地产繁荣促进了高端酒店市场的繁荣,但这个背景在疫情的催化下已经成为过去式。房地产的供需关系改变和高端酒店的供需关系改变都是造成今天这个局面的重要原因。

可以确定的是,中国不会再有大规模的地产造城运动,未来的市场都在存量改善中进行,而市场遗留的高端酒店也将加快地产存量间的交易。

2023年是高端酒店交易的元年,而2024将是交易的高峰,市场上多达上百家的高端酒店等着来接盘。

地产高端酒店发展的停滞造成国际高端品牌发展的停滞。国际品牌在过去三十年成为国内高端市场最大的赢家。随着地产遇冷,国际品牌开始将目光瞄准中端市场,相继推出了中档有限服务酒店系列,从而能继续保持增长。

但目前青睐国际品牌的还是地产商,只是从大地产转为小地产,国际集团的中档品牌也多为各地中小地产商所青睐发展。

06

数字化加快降本增效

酒店业的数字化一直大家都没说明白,搞得有点神秘感和高大上。酒店的数字化其实本质是利用系统和技术去人工,减少人的操作,提升线上操作的便利性和快捷性。这是数字化的精髓。

说得更简单一点,酒店前台的无人入住办理系统和退房系统,机器人,PMS,线上订房、开发票,点餐退房,供应链,新零售,品控管理,会员网评等都是酒店数字化的应用。酒店数字化是个大趋势,可以一次性投入解决更多的运营成本。

酒店数字化运用是将一些繁琐的线下工作放置到线上操作。酒店数字化是一个大趋势,也是酒店拥抱科技的一种手段,当然数字化也是加强酒店集团员工管理的一种手段和工具,提升管理效率,实现透明化管理的方向。

酒店业的数字化是2024年的主流,主要从各大集团的变革开始。目前各大集团都在提倡数字化转型,只是酒店业属于服务业范畴,如何利用好数字技术,来实现酒店与技术的更好融合,提升效率,维持高水准管理服务水平,才是酒店业的核心。

07

规模为大到运营为王的时代

这个观点进入存量市场周期时,一直都未变。连锁集团在过去二十年依靠的是规模增长而生存,但当规模增长结束后,需要通过运营来提升竞争力和收益水平。

以华住为例,一年发展两千家酒店,每家店的前期费用按50万计算,两千家就是10个亿的收益。没有一成不变的市场增长,当规模停止后,这块的收益将要依靠运营来获取。

所以,未来考验酒店集团的不是数量,而是没有了新增,集团依然盈利。可持续性收入包含管理费和会员渠道费,这两者无法造假,此比例越高,集团管理水平越高,未来谁在裸泳将一目了然。

提升加盟店粘性,提升会员占比,减少OTA依赖,提高单店盈利水平(也是提升单店管理费用比例)是2024年酒店集团需要着重加大提升的板块,这些也是未来连锁品牌的核心竞争力和竞争指标。

你平均在一家加盟店上赚的越多,说明你的品牌溢价能力越强。

08

下沉市场的最后战场

如今各大酒店集团新签约的门店有超过70%来自三五线城市。一线城市的连锁化率超过60%,二线到50%,三五线城市可能在20%。也就是说一二线城市该开的地方都开了连锁酒店,机会越来越少。但下沉市场依旧有巨大的空间。

我们有数百个地级市,两千多个县城,还有相当数量的建制镇,这些地方也需要连锁酒店,因为本来这些地方就有酒店,这些酒店面临着连锁化的问题。

正如未来的餐饮和其他各种产业一样,都是会朝着连锁化,集中化的趋势来发展,因为单体很难和具备成本优势的集团来抗衡。

如餐饮企业,在中央厨房和供应链的加持下,同样的店成本要比单体店低很多,再加上价格战,单体很难再有生存空间,这些单体的老板最终也会成为品牌流水线上的一个加盟商。

下沉市场需要各大集团更多的诚意,存量改造的本质是要有解决方案。

写在最后

我们总是拿2023年和2019年相比,其实没法比,市场是两个完全不一样的市场,疫情前与疫情后是不一样的两个局面,后疫情时代的的说法不一定立得住脚。

2023年已然结束,2024年有一些新的期待。当然2023年的市场是一次摸不着头脑的变化,经历了魔幻般的一年。

2024年应该走向更加平稳和理智的市场。不再会有大起大落,也不再有爆发式复苏,应该有的是市场的新一轮调整。

在整个经济下行的压力下,酒店旅游行业依然面临着依附于经济变化的一些波动。2024年的酒店投资更加趋于理性,盲目的投资会导致生意失败的局面。

酒店旅游是一母多胞胎的产物,酒店依附于商务、旅游、休闲娱乐等几个来源。商务越来越往性价比高的头部连锁集中,旅游、休闲娱乐则聚焦性价比和特色,在这种背景下, 更多多元化产品也会出现在市场上,这也会增加酒店业的产品内卷。

2024年无论是品牌方还是加盟商或是行业从业者,都需要进行专业化和长期主义思维的洗礼。行业越来越精细化、专业化,需要的是行业改革力量和新生力量。

对于新的一年,你准备好了吗?

评论

暂无评论

全部回复

2024年酒店业趋势大解读