冰火两重天的2023年过去了,我国民航市场迎来了久违的“报复性反弹”,国内市场的旅客运输量超过2019年,但国际恢复不及预期;票价水平曾一度远超2019年水平,但在四季度又经历了“大跳水”;航空公司经营情况也有较大温差,春秋等航空公司大幅盈利,而大多中小航空公司仍然无法扭亏。很多机构对2024年市场情况进行了预测,新的一年民航市场有望得到更快的恢复,但也可能在有些领域继续上演“冰与火之歌”。

说明:由于民航业并不是完全的市场经济,航空公司的成立(退出)、飞机的引进、航线的开拓(国际线、支线)、资源的分配以及机票的价格(收费种类)都会受到政策的影响或限制。同时,国内民航市场虽然竞争激烈,也并不是充分竞争的市场[1],一方面,各大航空公司提供的并不是标准化的产品,价格不同服务也不同,另一方面,还有很多区域的航线需要依靠引导、补贴和资源的倾斜来发展,所以国家层面“看得见的手”的适当干预就成为必然,民航市场也很难用线性的推演来预测,本文更多地从国家要求和政策形势角度对发展趋势进行畅想,具体预测请参考航班管家等机构数据。

01

需求端

民航市场会变好还是变差?

近期中央经济工作会议系统部署2024年经济工作,要求坚持稳中求进、以进促稳、先立后破,更加强调“进”和“立”,可以说经济回升向好的趋势不会改变,而把“着力扩大国内需求”列为九大重点任务的第二位也意味着民航市场将会有比2023年更为广阔的发展空间。

但同时也仍然存在有效需求不足、社会预期偏弱的困难和挑战,体现在民航市场上会有商务客源难以完全恢复或旅客仍将选择降低出行频次、就近出行或延迟出行等情况,在体验经济日趋流行的背景下,消费者的情绪价值在消费决策中所占的比重也越来越高,“可以买贵的,但不能买贵了”成为越来越多消费者的信条,而民航恰恰是容易产生情绪价值的领域,航班的取消、延误以及餐食的质量都容易让旅客产生负价值,而在服务没有明显提升背景下的高价格,甚至让民航业内人士愤而表示“贵就坐高铁”!

所以民航企业未来不仅要能提供安全可靠的位移服务,也要投入更多的精力提升旅客的情绪价值(成本这么高,不能光想着降价,而要多赚“位移”以外的钱),针对服务痛点提升航班准点率、提升服务品质、提升衔接的顺畅性,让旅客觉得民航出行服务是值得买的“贵的”,而不是“买贵了”,从这个角度来看,民航市场好不好并不是客观的,也取决于旅客航空出行是否顺心,以及监管方能否加快落实“着力扩大国内需求”要求,适度放开对创新产品及附加服务定价的限制。

02

供给端

运力是多了还是少了?

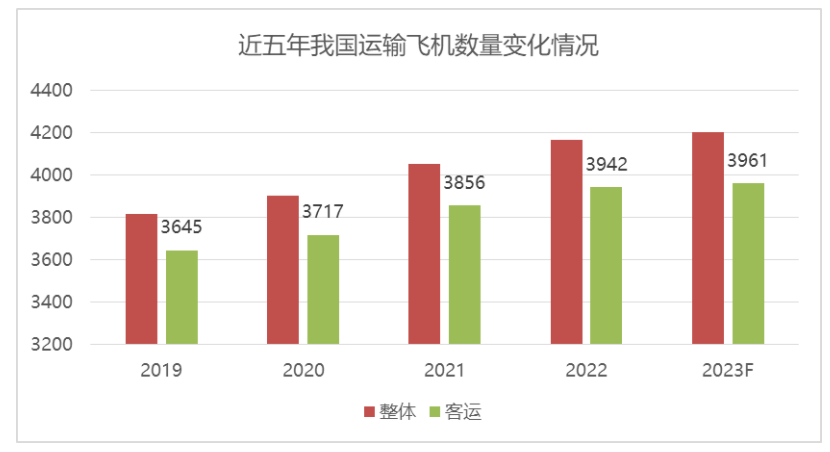

根据航班管家数据,2023年全年国际航班量(班次)恢复尚不足2019年的50%,疫情三年国内60多家航空公司没有一家倒闭退出市场,整体机队规模比疫情前增加了10%左右,企业没有退出、机队的增加和大量宽体机转飞国内航线,导致宽体飞机运力过剩和大修成本的提升。

而另一方面,受疫情冲击,国际上很多供应链企业倒闭或大量裁员,短期内难以恢复,导致飞机制造供应链紧张,产能不足,难以满足进一步发展的航空公司对窄体机队的需求,导致航空公司不得不延迟退租、退出老旧飞机,进一步导致新购买飞机价格、租赁费用和维修成本的提高,所以2024年,随着国际航线的进一步艰难恢复(航班管家预测2024年全年国际航班班次有望恢复至2019年的70%-80%),飞机总体估计还是多了,而部分公司可能是少了,但可以确定的是飞机贵了!

03

政策端

地方政府对民航还差不差钱?

曾经二线城市对洲际航线的高额补贴,以及某城投豪掷60多亿购买(航空公司认为只值20亿的)某航空公司等投资民航行为,让地方政府“不差钱”成为大多数人的共识,而疫情期间,地方政府持续对其控股或参股的航空公司“续血”,也让从业者高呼地方政府“不差民航这点钱”!

但中央经济工作会议2024年九项重点工作“持续有效防范化解重点领域风险”中,统筹化解地方债务风险是仅次于房地产的第二个领域,2023年也有小道消息说甚至不少经济发达的地市也一度要借钱发工资,可以说尽管疫情已经结束,但“地主”家里还是“余粮”不多,而不少中小航空公司2023年也依然没能走出亏损的泥潭。

2024年,在“加快建设全国统一大市场”和“形成国内大循环为主体、国内国际双循环相互促进”新发展格局的背景下,努力化解债务危机的地方政府是否还会继续保持拥有自己航空公司的执念,是否继续愿意用高额补贴支撑洲际线的开通,我国中小航空公司是否会迎来一波兼并重组?国际航线的恢复是继续延续2023年的相对集中,还是回到疫情前的多点开花?让我们拭目以待!

04

策略端

机票价格应该涨还是降?

考虑到各大航大部分是国资国企背景,“本是同根生,相煎何太急”,以前都是专家呼吁不要打价格战,或者各大航悄悄协商适度控制价格战的范围,说票价高的也主要是从服务人民出行的角度呼吁价格不能太“脱离群众”,但还是第一次听到从航空公司增加收益的角度说机票价格太高的。

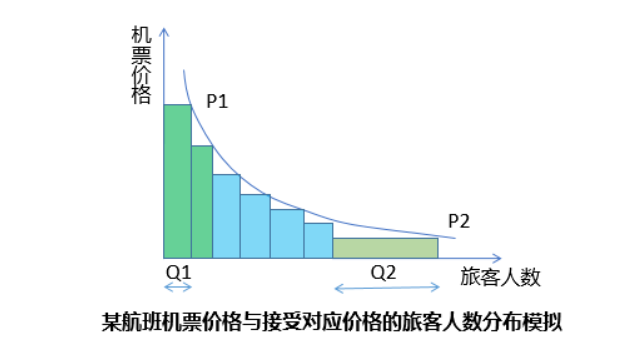

部分专家表示票价太高导致客源流失至高铁和低成本公司,理由是高铁的旅客运输量增长高于民航,低成本公司相对2019年的收入增幅高于全服务公司。实际上,提升票价固然会导致部分客源流失,但并不一定带来总收入的降低,也不能因为低成本公司收入和高铁承运人数增幅更大,就得出全服务公司降低票价就能得到更高收入的结论,也可能是低成本公司的利用率更高(飞得更多)、辅助收入更高、适合低成本公司和高铁的短途航线客源恢复更快导致的,最终的判断依然要看每一个航班的收入是否达到最大化,“如人饮水冷暖自知”,在这方面航线员或许比看最终数据的专家更有发言权。

无论是全服务还是低成本公司,理性的话都应该追求整体收入(Σ旅客人数*对应票价)的最大化,而不应该在市场好的时候降价抢客源(嫌自己票价太高),中央经济工作会议明确提出“坚持深化供给侧结构性改革和着力扩大有效需求协同发力”,很显然,对于大部分的国有航空公司来说,降低票价不但会有某记者提到的国有资产损失的嫌疑,也难以达到国资委提高“一利五率”的要求,更与国家层面着力扩大有效需求(服务消费升级)的战略不符。

因而,全服务航空公司在市场需求没有大起大落的情况下,应该跟低成本公司比服务、跟高铁比快捷,而非自废武功,跟他们比价格,因为现阶段发展存在的问题不是机票价格太高了,而是与价格相匹配的服务品质没跟上来,接下来面对航油价格、飞机运营费用等刚性成本大幅上升的不利局面,航空公司不防继续坚持高价策略并从提高服务品质、降低出行时间等角度更好地支撑价格,万不能再走回服务“摆烂”、降成本打价格战的老路。

05

替代端

高铁与民航此消彼长?

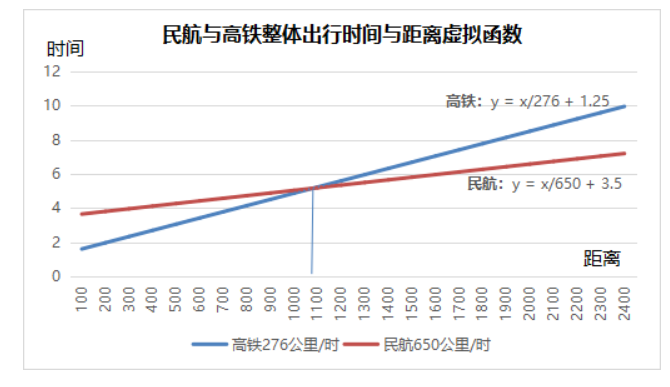

近年来我国高铁建设取得显著进展,仅“八纵八横”主通道就已投产3.6万公里,随着高铁网络的持续完善、速度的持续提升以及服务水平的不断提高,高铁在越来越多的航线上成为更具性价比的选择,根据前期测算,从旅客整体出行时间角度看,高铁在1100公里以内的距离上比民航更为快捷,这也意味着民航若不进一步优化出行流程,快捷优势将在高铁的持续提速中逐步消失,而且快捷优势丧失导致的商务客源流失将是不可逆的(商务客源一旦发现高铁出行更快捷,用价格是很难再把他们吸引回来的,除非重新获得快捷优势)。

所以高铁对于民航的替代日趋提升是不争的事实,现在是1200公里左右的京沪快线受到冲击,若高铁进一步提速,未来京津冀、长三角、成渝及大湾区四大交通枢纽“极”之间的高品质商务航线都可能受到冲击,需要整个民航系统统筹协力,基于客户视角,从出行全流程的角度精简手续、畅通堵点、提升准点,尽可能保住出行快捷基本盘,降低高铁的冲击。

但另一方面,2023年的高铁恢复显著高于民航,也并不意味着高铁增加的客源就是民航流失的客源,还是前面的理由,基于经济的缓慢恢复,2023年出行主要是中短程以及出游市场恢复较好,这本就是高铁占主导的客源,而商务市场恢复仍不及预期(不及预期不是因为机票贵,如果民航的定价重要到能够影响到经济恢复,那国资委立马会降低对航空公司的盈利要求),可以预计,待到经济形势进一步向好、预期转好以后民航依然有望迎来与2023年高铁一致的快速恢复。

尽管高铁会对民航形成较大冲击,但现在还远未到高铁与民航市场此消彼长的阶段,航空公司需要应对的不仅仅是“避其锋芒”取消完全没有竞争优势的航线或减少航班,而应该根据高铁网络及其频次,对现有航线网络布局进行长期的深刻调整,借助高铁覆盖面广的优势,摒弃区域航点全覆盖的传统思路,通过空铁联运产品设计扩大枢纽点腹地范围,加密枢纽间的航线,通过高频的快线、简约的流程和顺畅的地面交通获得竞争优势。

市场是好还是坏、运力是多还是少了、地方政府还干不干预、机票价格该涨还是降、民航与高铁是“竞”还是“合”?暂且抛出五个对立问题和浅薄思考供行业参考,2024年到底是“冰”还是“火”还有待实践给出答案!

注:

1.在充分竞争的市场,机票价格只随需求的变化而变化,任何航空公司的价格策略都无法改变这一规律,在这种情况下,无论是白菜价机票的价格战还是天价机票,都是由市场来决定的,任何对于价格协调或者限制高价格的行为都是不合理的干预。

*本文仅代表作者观点,不代表环球旅讯立场。

评论

暂无评论

全部回复

关于2024年国内民航“冰与火之歌”之五大畅想