12月1日,浩华管理顾问公司品牌及市场推广总监杨娅萍受邀出席「民航旅委2023“悦享旅途”案例宣讲及“创新服务”培训」,并作为「民航旅委2023年机场住宿业市场趋势报告发布会」环节的分享嘉宾,通过对疫后时期机场住宿业市场在供需端发展趋势的洞察与解读,帮助机场酒店现有及潜在投资经营者充分把握机场住宿产业当前的产品投资趋势及运营管理方向,以期在经济新周期下更具针对性地塑造机场住宿产品并提升资产的精细化运营能力。

*本报告数据来自于厚海数据平台

CHAPTER 01

机场住宿业供给格局解读

市场供给规模持续增长

投资步调趋于放缓

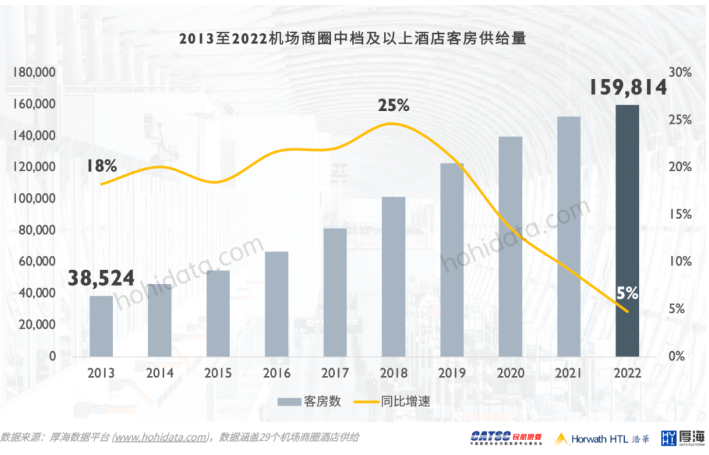

自改革开放以来,中国民用机场建设及扩建步入提速阶段,临空经济不断被纳入国家及区域的重大规划当中,而酒店作为机场延展服务的配套设施也因此迎来了高速发展周期。在供给规模上,2022年中国大陆地区机场商圈中档及以上酒店客房量已趋近16万间;增长率则在2017年达到近十年峰值后,持续下滑至5%。经过十余年的高速发展,尽管机场住宿业在年供给增速上有所放缓,但其整体在供给模上仍呈现出增长态势。

中档酒店占据机场住宿业半壁江山

行业供给逐渐呈正向金字塔型结构

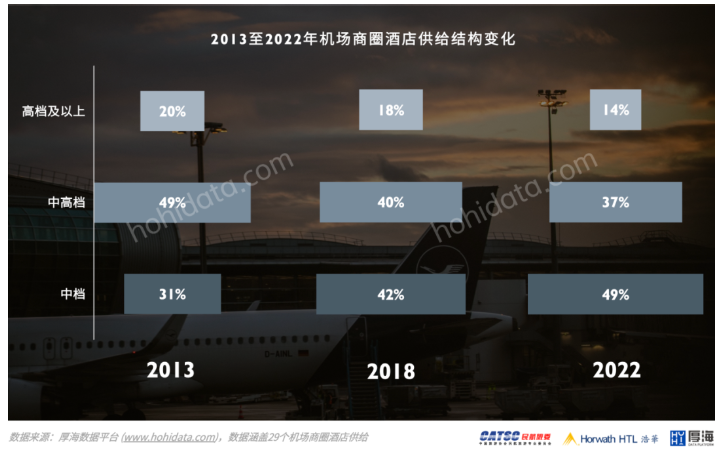

在定位层级方面,过去十年机场酒店产品层级一直以泛中档为主,并呈现出逐步向中档层级倾斜的趋势。直至2022年,中档层级酒店产品供给占比已达49%,十年内占比提升近18%,而高档及以上定位层级酒店则在供给量上始终相对有限。究其原因,一方面,早期机场酒店作为旅客过夜用房,用以承接机组/旅客/驻场单位住宿需求,由机场或者政府进行投资,住宿要求相对基础;另一方面,机场酒店的客房需求量与所在机场的旅客吞吐量必然相关,加之其客群结构相对垂直,投资开发应理性考虑投资规模;再次,机场酒店市场的供给结构与其客群支付力以及机场所在的城市层级息息相关。

一线城市及新一线城市机场客流量庞大,机场周边产业结构相对丰富且规模相对庞大,旅客支付能力较强,拥有较好的高端需求基础,可有效支持在优越地理位置开发高端酒店。随着一线城市及新一线城市机场及其配套产业发展逐渐成熟,国内机场的投资建设重心逐渐向二线及以下城市迁移,这类城市在旅客吞吐量及商旅客群支付能力等方面上都尚处于培育期,因此机场酒店的产品开发也更加趋向于配套运营相对灵活、投资回报相对稳健的中档定位层级酒店。

机场住宿功能需求升级

连锁品牌布局持续加深

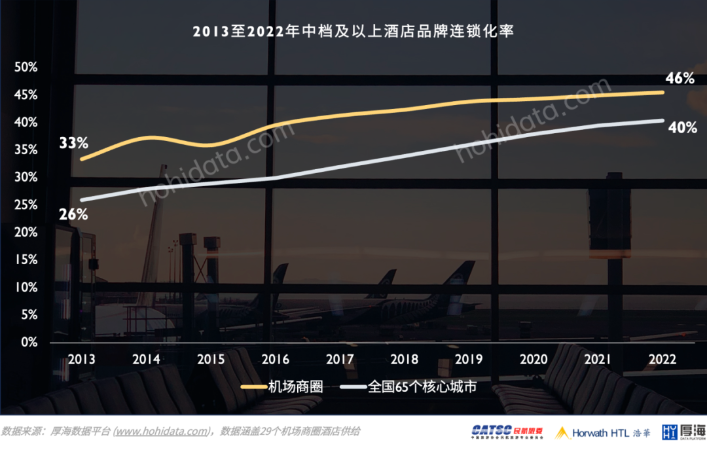

随着旅客吞吐量的增加,机场业务的多元化程度也随之提升,其产业格局组成也逐渐由过去单一的航空运输企业,发展至以资源为纽带的多元化企业;与此同时,经济发展所带来的消费力提升也使得差旅客群的需求构成发生了变化,越来越多的旅客开始追求品质,并寻求基础服务以外的住宿体验。由此,机场住宿业也从过去主要以单体为主,向品牌管理和单体运营并重过渡,品牌连锁化率在过往十年持续提升,于2022年提升至46%;由于机场酒店基数较小,且垂类特征明显,其总体连锁化率高于市场平均水平。

高档及以上层级酒店连锁化水平显著

产品品质升级为大势所趋

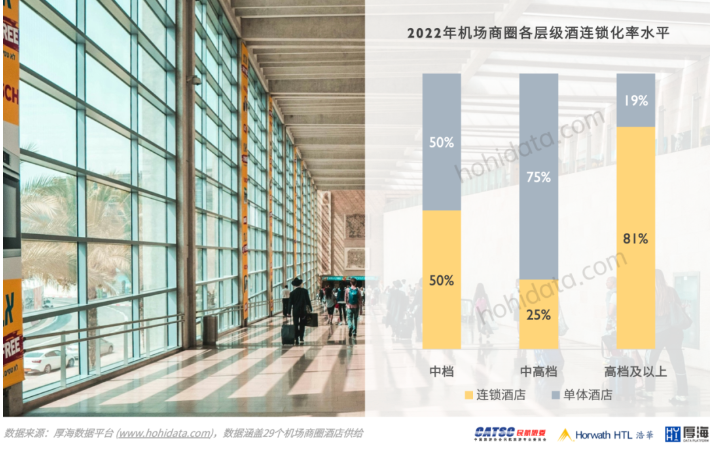

在各层级酒店的连锁化率方面,2022年单体酒店与连锁酒店分别持续集中发力中高档层级与高档及以上层级,并在两个定位层级中占比分别达到近75%与81%。

一方面,高档及以上定位酒店由于投资门槛较高、回报周期相对更长,且对经营者的管理经验及能力要求也相应较高,投资者更加倾向选择连锁品牌,以获取相对成熟的经营管理标准与较好的品牌影响力,进而捕获愈加多元的客群需求,实现更好的业绩表现;另一方面,基于机场住宿业过去二十余年的发展,许多投资者逐渐积累了一定的资产运营管理能力,部分区域性本土酒店品牌依托自身优势,同样逐渐建立起管理输出的能力。

同时,在以建设国内大循环为主体的新发展格局下,国内众多二三线城市航空出行潜在需求进一步被激发,与之紧密相连的机场住宿产业也将迎来蓬勃的发展期。各大管理公司加速以泛中档层级品牌布局临空住宿产业,以可控的投资规模与体量,满足相对平稳的市场需求,这在一定程度上提升了机场住宿业中档酒店层级的连锁化率水平。

CHAPTER 02

机场住宿业产品投资趋势解读

供给规模与机场吞吐量高度相关

市场整体投资趋于理性务实

基于机场住宿业在客源需求、功能配套等方面的特殊性,其整体投资规模及强度往往由所处机场的吞吐量主导。

对于一线及新一线这类高线城市,其民航产业在过去二十余年的高速发展后各方面已趋于成熟,而作为早期产业配套的机场酒店也因此陆续进入衰退期,继而引发了产品端的提质升级;同时,更为坚实的客流量基础、高比重的国际及中转航班过夜需求以及伴随城市发展吸引的高支付力差旅客群,也使得高线城市机场市场具备发展高层级酒店的土壤;加之近年来一线城市第二机场建设的逐步开展,这类城市机场住宿市场或将迎来了新一批高定位层级酒店的入局。

随着高档及以上定位层级的酒店入市,高线城市机场住宿业的品牌连锁化率有望进一步拉高。究其原因,一方面,这类酒店由于投资门槛较高、回报周期相对更长,且对经营者的管理经验及能力要求也相应较高,投资者更加倾向选择连锁品牌,以获取相对成熟的经营管理标准与较好的品牌影响力,进而捕获愈加多元的客群需求,以实现更好的业绩表现;另一方面,机场在过往数年中始终作为城市门户形象的展示窗口,也是人们在经过一座城市时最先与最后留下记忆的场所。因此,机场酒店在品牌选择与产品配套上也需要充分考虑如何发挥城市名片效应,连锁品牌更为成熟的产品塑造能力与较强的品牌市场影响恰好是一种有效借力。

此外,在产品结构方面,越来越多的品牌选择采用「高星级全服务+精选服务」的组合模式布局机场市场,一方面强化市场细分和扩大市场需求的涵盖面,同时集中管理以降低运营成本,提升资产的整体效率;

另一方面,由于机场酒店的开发作为强规划导向的产品,在开发之初,投资人及品牌方便都面临较大的体量消化,组合牌的模式以更灵活的产品与功能适配服务机场客群,满足更为多元的机场住宿及消费需求。因此,从整体的供给结构来看,对于一线及新一线此类能级较高的高线城市,其机场酒店的产品供给也更为多元。

伴随着核心城市的进一步发展,高线城市的机场住宿业市场仍然存在一定的增量入口;而随着我国民航业加速推进中西部地区及东部地区低线城市开发布局,推升支线航空市场发展空间,酒店产业的整体投资重心也逐步向二线及以下层级城市迁移。这类城市在国内城镇化的深度推进和产业迁移及区域经济建设带动下,其经济及交通等方面均得到持续发展,相应的消费潜力和需求被不断释放,未来的增量空间可观。而反观当下,由于城市产业发展尚未成熟,差旅客群流量基础及支付力都稍显薄弱,因此相较于高线城市,二线及以下城市机场酒店仍将以投资规模更为可控、运营更为灵活的中档定位为主;高档需求则普遍处于培育阶段,规模基数偏小,许多已建成的中高档或高档酒店都不得不通过接待机组来充实需求,市场整体仍需经历较长的培育期。

值得关注的是,二线及以下城市机场酒店的发展,在谨慎考虑其自身产品的品质定位和设施规模之外,还需要特别留意周边的供给规模。这类城市机场周边的产业用地往往更为充裕,许多城市围绕机场打造空港新城,但如果缺乏核心支柱产业的导入,会造成许多土地转为酒店住宿类开发,导致该区域的酒店供给明显过度,从而给整体空港片区的酒店市场带来显著的竞争压力。

总体而言,机场酒店的流量经济效应相对于城市酒店会愈加显著,其投资强度也与机场吞吐量必然相关;同时,伴随着国家经济由高速发展期逐渐过渡至调整期,机场酒店业市场对于产品投资也顺应时代发展,整体回归于理性务实的态度。

评论

暂无评论

全部回复

《2023中国机场住宿业市场趋势研究报告》产品投资趋势解读