我们把机队规模100-200区间定义为中型航空公司,按照机队规模排序,依次为深航、厦航、川航、山航、春秋、吉祥6家。春秋吉祥作为独立的民营企业,股权清晰,基地港优良,盈利能力强劲,已在A股上市。厦航历来为南航控股,合并在南航上市公司报表;国航2009年入主深航,并入国航上市公司报表;2023年4月,国航联手山东国资向山航注资百亿,将山航纳入报表。

也就是说,国内中型航司要么在A股资本市场独立发展,要么通过母公司实现了在A股间接上市,目前还没有上市的中型航空公司只有川航这一棵独苗了。

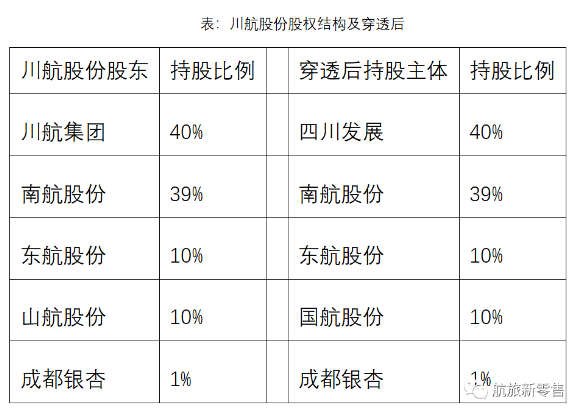

(一)最为豪华的股东阵容,建立了理论上最科学的股权架构

国内的企业管理一般实行实控人制度,背后一般站着一个实控人,这个有利有弊。好处的是便于行政监管,但是弊端是企业容易沦为实控人的一言堂,小股东利益难以保障。

但是,川航股份是国内唯一背后同时集齐了国航、东航、南航三大航的航空企业,还有当地国资一级平台“四川发展”作为持股比例最大股东,并且没有单一持股主体达到绝对控股地位,股东间持股相对均衡,理论上可以相互制衡,是最符合西方现代企业制度的股权结构。

厦航虽然是中国首家按现代企业制度运行的航空公司,但是南航毕竟是绝对控股股东,总有一丝遗憾。但是川航在股权结构上做到了。不过诡异的是,川航把自己定义为“省属国企”。这个表述在川航集团层面是合适的,但是在股份层面并不合适。

(二)四家中型地方航企中,疫情前机队增速保持最快

川航运营纯空客机型,2019年底共拥有飞机161架,其中宽体机17架,货机3架,36架高原机型A319。比较深航、厦航、川航和山航,从2015年至2019年,川航飞机增速超过50%,是4家公司增速最快的航企。

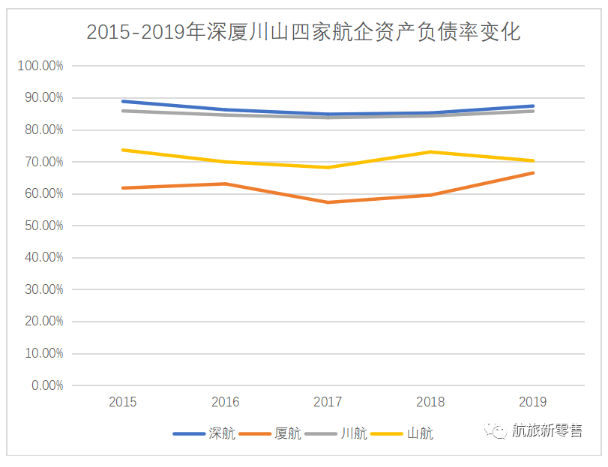

(三)在疫情前资产负债率已然最高

对比4家公司财报的资产负债率,可以看出川航在报表体现的负债率已经排名第2。

但是,财政部发布了新版租赁会计准则,要求经营性租赁飞机资产入表。深航和厦航要适用母公司的财报会计准则,已经在19年率先采用新版租赁准则。19年没有采用新版规则的只有川航和山航。川航和山航的净资产规模接近,但是川航机队规模更大,并且宽体机较多,也就是说,如果调整到同一个会计准则,在疫情前川航资产负债率已然最高。

(四)4家公司的净资产收益率ROE比较

ROE指标是衡量盈利能力的指标之一,可以据此观察股东投入净资产的年度回报率,具体还可以根据杜邦模型拆解分析。

如图上所示,5年来,川航的ROE快速下滑,在4家公司从排名最高下滑到了最末尾。很大可能是川航的国际化进程太快,洲际航线培育期太长,以及政府补贴的逐年退坡等等,影响了川航的盈利能力。

2015年之后,国内出境游爆发,航企竞相发展洲际,号称“村村通工程”,川航国际化进程加速,成都的世界城市排名快速提升,2019年川航的欧美澳航点12个,由于很多并非一线洲际门户航点,川航在网络上也收获了诸多昵称。

比较可怕的是,在2019年,川航的ROE低至约2.4%,相信总资产回报率ROA会更低,这甚至低于了融资成本,也就是说盈利很难覆盖利息支出。

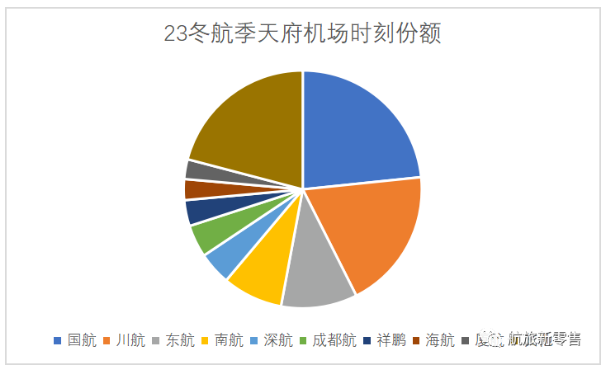

(五)城市二机场红利的最大赢家之一(天府机场)

根据四川省政府和民航局于2019年初下发的《成都国际航空枢纽战略规划》,天府机场60%的新增时刻优先配置给国航和川航。

按照西南局和四川省发改委于2020年末下发的《天府机场“两场一体”时刻配置方案》,国航、川航两场运行,按照 2019 年两家航空公司在双流机场的日均航班历史时刻占(1.24:1)等比例确定保留双流机场和天府机场运行的航班数量。

23年冬航季,川航在天府机场时刻份额和转场前在双流机场份额基本持平,获配天府时刻预计可用于超过55架飞机。天府机场作为新版时刻管理办法中的7大一级机场之一,无疑川航成为了地方航企中的最大赢家。

(六)川航后期发展的几个问题

根据以上简短的分析,我们可以大致勾勒川航的轮廓。作为股东阵容最为豪华的航空公司,拥有最为科学合理的股权结构;十三五期间(2015-2019),机队增速在四家地方国有航企中增速最快,达到51%;获配天府机场巨量时刻,成为“二机场”红利的最大赢家之一;但是股东净资产回报率ROE经历了快速下滑,排名从最高回落至4家公司最低,川航债券公告指出“经营活动净现金流增速不及债务本息增速,经营活动净现金流对债务本息的覆盖能力整体减弱”,也就是本文提到的总资产回报率ROA可能小于加权资金成本WACC。

(1)国际化/洲际化问题。川航ROE的下滑背后原因可能很大部分在于川航宽体机和洲际化进程加速,但是境外航点不理想。从国际上看,2015年后,洲际航线确实出现了新的玩法。比如挪威航空在跨大西洋航线的二线对二线玩法,但是最后都失败了。川航需要谨慎选择洲际航线的航点,避免形成“国内航线养洲际航线” “弟弟养着大哥”的尴尬现象。

(2)航空公司的城市外部性和股东利益平衡。航空公司是名片企业,具有巨大的(城市)外部性,外部性是一个经济学术语,简单说就是,航企开飞洲际航线,亏损在企业,收获鲜花的是城市。特别是在“城市战争”中可以贯彻当地城市的战略,比如成都打造的“世界城市”,疫情前成都洲际航线位居二线城市之首。川航虽然在股权结构上强大且均衡,无单一实控人,但川航定位为“省属重点国企”。也就是说后期川航需要平衡各位股东的利益和诉求,毕竟国有资产首先要保值增值。

(3)如何修复资产负债表。在4家中型地方国有航企中,厦航最先增资,内生造血能力强劲;山航获得国航增资,纳入国航怀抱;目前只有深航和川航还未明确注资进程。作为唯一以七个一级机场之一为主运营基地的地方国有航企,资源禀赋无与伦比,相信川航在理顺内部机制后获得股东方增资是一个自然的过程。

评论

暂无评论

全部回复

唯一没有上市的中型航企是哪家?