近期,众信旅游集团股份有限公司在披露2023年三季度报告中显示,众信旅游前三季度实现营业收入20.53亿元,同比增长647.46%;归属于上市公司股东的净利润1413.27万元,同比扭亏为盈。据悉,连亏三年半的众信旅游集团实际上早在今年上半年的半年报中就传出非净利润上涨的信息。虽获利金额不多,但作为出境游的龙头企业却传递出了经营环境明显改善,盈利机遇再度到来的利好信号。不过,疫情期间差点被海航一起收购的“难兄难弟”凯撒,今年却是各种负面缠身,濒临退市。

众信赚了0.5亿

凯撒濒临退市

众信旅游集团股份有限公司2023年第三季度报告的财务数据显示,众信旅游第三季度营业收入约12.61亿元,同比增长748.28%;归母净利润约4865.6万元,同比增长195.51%。对此,众信旅游方面表示,报告期公司主营的出境旅游业务逐步复苏是形成业绩大幅增长的主要原因。

众所周知,2020-2022年,旅游业因疫情遭受沉重打击,2014年上市的众信旅游也曾被“裹挟”其中。空间秘探观察发现,疫情前,众信旅游的旅游服务收入从2014年上市当年的42亿元,稳步增长到2019年的125.81亿元。但在疫情持续的2年里,众信旅游的营收下滑明显,2019年至2021年,众信旅游营业收入分别为15.61亿元、6.84亿元,同比分别增长-87.63%、-56.19%;归母净利润分别为-14.80亿元、-4.64亿元。2022年,众信旅游营业收入下降至5.01亿元,同比减少26.83%,全年亏损约2.21亿元。

为了能够继续生存下去,2021年众信旅游联手同样深陷泥潭的凯撒旅游开展一次“抱团取暖”。但这个曾备受关注的cp却在同年双双宣布这起谋划了将近半年、涉及百亿市值的大合并告一段落。随着2023年的到来,疫情带来的“阴霾”终于消散。据文旅部公布的2023年上半年国内旅游数据显示,2023年上半年,国内旅游总人次23.84亿,比上年同期增加9.29亿,同比增长63.9%;国内旅游收入为2.30万亿元,比上年增加1.12万亿元,同比增长95.9%。回过头来再看联姻失败后的众信和凯撒,如今的境遇却给人以“天壤之隔”的感觉。前者站队“阿里”,搭上快车,后者却深陷破产重整泥潭。

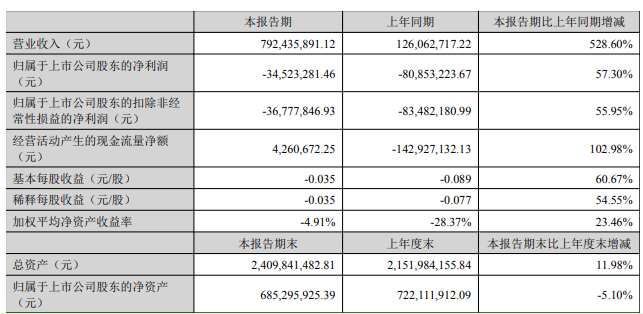

根据众信旅游众信旅游发布2023年半年度报告数据显示,众信旅游今年上半年营业总收入7.92亿元,同比增长528.6%。其中,随着出境团队游业务的恢复,第二季度众信旅游企业经营环境得以明显改善,营业收入为6.55亿元,同比增长883.22%,环比第一季度增加374.9%;营业利润609.32万元;归属于母公司股东的净利润297.62万元,同比实现扭亏为盈。

众信旅游2023年半年度报告

反观凯撒旅游,*ST凯撒披露今年上半年业绩,上半年,公司实现营业收入约2.28亿元,同比增长19.7%;归母净亏损约1.18亿元,同比减亏28.6%。此外,报告期内*ST凯撒收到三亚中院决定对凯撒旅业进行预重整的信息,并指定凯撒同盛发展股份有限公司清算组担任临时管理人。可见,旅游业的强劲复苏,虽给*ST凯撒带来一丝业绩回暖,却难抵其退市风险。

单纯今年来看,众信第三季度净利润就达到近0.5亿,而凯撒却毫无起势。从地狱到天堂,从联姻失败到走向殊途。三年带来的变局,于凯撒而言,因疫情带来的业绩下滑,让其背上了巨额亏损、股东减持、退市警示,前景逐渐黯淡。于众信而言,曾饱受俯视和冷眼,而今也受到体谅与包容,回看昔日同行,却难言喜忧。曾相伴一段的两者一个被困迷宫,一个则熬过冷冬迎来暖春。

曾连年亏损的众信

是如何从坑里爬出来的?

疫情的反复冲击叠加宏观经济的波动与市场竞争的加剧,让这个“敏感”行业更显脆弱。为了减轻疫情带来的损失,旅企们都在积极尝试着新业务的调整和创新。有的大步走出前进步伐,有的则看似依旧承受重压。曾经连年亏损的众信,又是如何从坑里爬出来的?

布局

作为国内领先的大型旅游集团,众信旅游集团坚持以服务品质为前提,以产品为核心,它的出境游产品板块可以说是为其受困时带去了一丝的“喘息机会”。众信旅游深耕于出境旅游批发业务,在保持欧洲、大洋洲、非洲、美洲等长线出境游市场优势外,在亚洲短线周边游上具有较强优势。据众信旅游2017年财报,亚洲市场年服务人次超过100万,占到公司旅游服务人次的一半。其中,泰国、巴厘岛、新加坡是众信旅游东南亚地区三大核心旅游目的地。可见,早在2017年,亚洲旅游市场已经成为众信旅游第二大收入来源。正是众信旅游多年来积累的各大洲的业务布局,减轻了它面临危机时的极端性,使其燃眉之急才得以缓解。

改善

2019年公司收入达到126.77亿元,成为历史最高点后,众信连走三年“下坡路”。或许是三年的思考,让众信旅游明白多业务的拓宽,虽可以提高利润,但盈利能力将会面临重重阻碍。考虑到复杂的国际国内消费形势,为了恢复到原先状态,众信旅游除了在持续打磨产品和提升服务品质之外,在恢复期间还采取了“价格恢复术”。虽然众信旅游已然做到了扭亏为盈,但在此背后是超低毛利传出的盈利信号。空间秘探获悉,2023H1,公司毛利率11.01%,低于2022年,却优于此前十年。可见,众信虽然盈利并不多,但是以“超低毛利,边界收入”的方式,实现扭亏为盈。同时,也侧面体现了众信被重塑后清晰的获益体系。

求稳

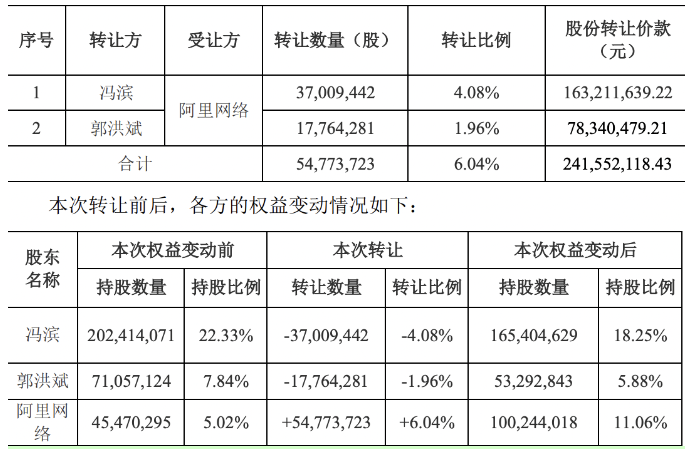

在经过第一年疫情带来的亏损后,巨大的退款压力和成本压力随之而来。众信考虑到公司处于转型发展的关键时期,为了缓解大亏情况的难以控制并推进公司的进一步发展,众信走出了关键的一步。引入与公司开展战略合作的投资者阿里网络,通过阿里旅行互联网、大数据技术等方面的优势,结合众信在产品、分销等方面的经验,相互提供合作资源支持以开展全面合作。一来将目标放于提高双方在旅游产品领域知名度及竞争力,扩大双方各自产品、服务的市场整体占有率。另外,也以前瞻性动作为疫情对众信旅游这类传统旅行社造成几乎致命的打击托住了底。

众信旅游股份转让阿里网络

创新

如今,携程、同程、美团、飞猪等巨头久站头部位置,其他玩家的增长空间越来越小,在线旅游服务商赛道已挤不进太多竞争者。众信旅游为继续留在牌桌上,开启了一条扩张流量入口。随着各大科技巨头折腾元宇宙无果后,元宇宙概念慢慢“退烧”,“民营旅行社第一股”众信旅游却在此时逆势而上,执拗地落地了一系列元宇宙类产品,成为国内第一个面向全球文旅资源聚合的垂直产业数藏元宇宙。众信在恢复期间的一次创新之作,不仅借这步棋建立了自己的流量池,以此掐中旅游业复苏的脉搏,更是为全球文旅营销需求构建新平台。

在疫情下苦撑三年,大批关门、官司缠身、负债百万对传统旅行社起身的企业而言都是其普遍现象。面对疫后“人从众”现状再现,众信旅游以“四步走”恢复元气,迎来重生。但其背后必定离不开多年前厚实的家底,更离不开它以创新为驱动的企业态度。如今随着旅游旺季结束,虽然众信旅游供应链恢复速度较慢,但处于旅游业的传统淡季,众信旅游在广增途径的同时,也积极创新,聚力优势。

深陷危机,

凯撒哪一步棋走错了?

2023年中报季可以看到,凯撒与众信是为数不多延续亏损的旅游上市企业。2021年两者曾一度谋求合并,随着联姻告吹后,凯撒众信的“分叉路”也在此后初现端倪。一方冲破迷雾,一方却前景暗淡。曾双双下挫的凯撒众信,为何众信走出雾霾,凯撒依然深陷危机“黑夜”?

传统旅行社不再吃香

伴随“Y世代”和“Z世代”崛起,叠加三年疫情就像改变客人们消费习惯和观念的加速器,归来的游客不再是传统的游客。过往包价旅游中的“一体游”被分拆成独立的产品,“碎片化”旅游产品成为他们的新兴需求。

环看整个旅游市场,虽逐渐走出疫情阴霾,呈现一派欣欣向荣的画面。但与此同时,身为文旅产业重要主体之一的旅行社,在这片红火中却似乎并未感到过多的热情。拿2023年旅游业史上最热的三大假期来讲,文旅板块下各行各业重新启航,传统旅行社并没有获得预期的市场份额和商业收益。例如,今年国庆期间,山东新中国旅董事长油利军曾表示,即使是火爆国庆,他们旅行社在“超级黄金周”的订单也只有十几个且都是零星的小团。甚至OTA普及后,逼得传统旅行社数量也在直线下降。可以说,旅行社这种过往赖以生存的包价旅游产品市场需求已然下滑,被贴上“老年团专用”标签的它也不再具有吸引力,这也直接性的导致了旅行社DNA的凯撒难突重围。

业绩承压

和股东离场陡增

过去三年间,疫情波及的出境游发展,同时也使旅游上市企业凯撒的经营业绩纷纷遭遇“滑铁卢”。根据财报显示,凯撒旅业的业绩在2018年达到峰值,当年实现营业收入81.80亿元,同比增长1.67%,但仅实现归母净利润1.94亿元,同比减少12.03%。2019年,其实现营业收入60.36亿元,同比减少26.21%,归母净利润则进一步降至1.26亿元,同比下降35.08%。

凯撒业绩骤降,不仅进一步加剧了凯撒旅业的偿债压力,也给凯撒带去了股东离场的“噩耗”。据了解,截至今年三季度,*ST凯撒的股东户数为4.15万户,较上期减少3701户,减幅8.19%。业绩的持续承压,加上股东轮番退场再次将凯撒旅业推到了生死边缘,也为其前路带来了更多的不确定性。

堆积负债下的盘活困难

由债务过度积累引发的企业经济危机,可谓屡见不鲜。不能否认,适度负债是一柄双刃剑,一定范围内的债务会起到推动经济发展的作用,但债务过度积累必然会危机重重。凯撒陷入泥沼,脱身困难的背后是接连的债务危机。

实际上,观察凯撒许多债务来源,大多为因不能清偿到期债务,缺乏清偿能力而导致。以凯撒旅业与商务区公司之间的债务为例, 2021年6月,凯撒旅业和申请人商务区公司签订《房屋租赁合同》,租赁凤凰岛1号楼房屋用作办公场所,租赁期两年,于2023年6月10日到期,却因未按时缴纳房屋租金,为其积累下一笔金额为89.97万元的债款。随着金融市场的复杂化,凯撒的每一笔债款积累也使其扛上负债重压,最终导致资产入不敷出,难以盘活。

综合看来,凯撒最根本的问题,或许是企业没有做好疫情后旅游产业强劲复苏的转型和创新工作,加上债务“缠绕”,公司的营收没有得到强劲增长,老问题在新形势下,依然还是老问题,过于保守,固步自封,方法不多,原来的困境自然难以改善。

传统旅企

还有无机会重振雄风?

疫情三年,传统旅企加速洗牌,如何变革期重振雄风,众信给了暂时成功的参考,凯撒给了暂时失败的警示。成功经验,失败教训,或许都值得旅企汲取借鉴。

寻求外延式增长机会

众所周知,流量始终是企业的一张王牌。伴随着移动互联网的快速发展,互联网彻底迎来了流量红利并乘风崛起,流量亦成为了一切生意的原动力。早在二十年前,以携程为代表的在线旅游企业便相继成立并正式开启了 PC 互联网在中国旅游发展的黄金 10 年。再着眼于十年前,更是以资本、移动互联网、技术、旅游消费红利在国内催生了大批的在线旅行创业公司。站在2023年的时间节点,可以发现,国人出游的情绪齐齐爆发,在线赛道带来的流量更是肉眼可见的丰富。

旅行社业务作为传统旅企的核心业务,面对不断受挫时,没有一家企业选择“躺平”,而是攥紧拳头自救,这也倒逼他们加速对传统旅行社业务进行变革。而今,正处移动互联网时代,文旅企业该如何抓住“流量红利”,从线下走到线上或者线上线下融合?成为了整个文旅业亟待思考的问题。对传统旅企而言更如此,曾经未能抓住流量的开始,现在应该学会抓住流量的尾巴。

提高优质景区资源效率

于传统旅企而言,虽然传统旅行社于年轻群体而言已经成为“过去式”,但并不代表旅行社已然过去。要想在市场中重获雄风,旅行社这个客源渠道更值得被关注。OTA所拥有的流量、渠道以及大数据优势是线下旅行社无法比拟的,但同样传统旅企所拥有的地接服务能力也是OTA们一时间难以触达的。旅游景区与传统旅行社作为旅游行业的两大关键性支柱,二者之间的关系非常微妙,既有利益上的合作需求,也是旅游服务链上不可分割的组成部分。或许正是基于此,这种“手牵手”的关系反而成为了推动传统旅企恢复途中的优势所在。

据此,传统旅企更应该抓住“景区”资源并开发新的玩法,比如新兴的景区数字化建设及上述所提及的众信元宇宙搭建;或传统项目的景区深度融合,如餐饮融入、娱乐设备融入、文化娱乐项目融入、创新销售模式融入……通过共话合作获取稳定的客源,这不仅有利于景区长期发展的生命线,也能为传统旅企的利润增长与扩大的打好坚实基础保障。

绘就“新零售”版图

线上旅企获客成本高,线下旅企则面临着单点收入、规模天花板、品类丰富度限制。可以看到,无论是线上还是线下旅企均受困于获客、销售增长的困境。自2016年以来,行业内就一直有这样一句话“新零售转型的成功与否决定着这家旅企的生与死”。而今,随着“新零售”出现,使得人们重新思考如何在快速变化的商业竞争中获取竞争优势,取得新的增长,重新思考传统“零售”的升级与转型。如今,“颠覆线下”的OTA都已在“新零售”道路上走了多年,传统旅企也跨出了它们的第一步。

以凯撒旅业为例,2021年疫情期间,凯撒旅业打开了新零售板块,一款打着“0蔗糖”口号的“觅小椰”饮品,在凯撒旅业新零售板块的线上渠道及线下空间同步亮相,并于同年8月,第一批试饮的正是凯撒全体股东。这是凯撒旅业首款自主打造的饮品,也成为其转型创新的重要载体之一。虽然凯撒连年亏损的情况依然存在,但其在“新零售”板块的动作成为凯撒旅业探索文旅融合新业态和文化消费新模式道路上的加速器。与此同时,也推动凯撒旅业多业态的供应链支撑,将为新零售板块的业务及产品开拓提供有效保障。凯撒像这样的创新和战略思考,应该加以坚持,并不断突破,或许才是改变目前困局的方法之一。

综上,疫情是一次冲击,是一场考验,也是一次加快调整的机遇。“没有传统的企业,只有传统的思维”,期待众信和凯撒都能在变革期取长补短,努力创新,抓住机遇,焕发新生。

评论

暂无评论

全部回复

同为“难兄难弟”,众信做对了什么,凯撒做错了什么?