据文化和旅游部官网于7月13日发布的《2023年上半年国内旅游数据情况》显示,2023年上半年,国内旅游总人次23.84亿,同比增长63.9%;国内旅游收入(旅游总花费)达2.3万亿元,同比增长63.9%。而细化到季度来看,2023年第二季度,国内旅游总人次为11.68亿,较第一季度的12.16亿略有下滑。与此同时,第三季度中国酒店市场综合景气指数也较上一季度存在一定幅度的下降,但仍达到历史次高点。

本文就报告《2023年第三季度中国酒店市场景气调查报告》内容整理五大看点,本文仅节选自报告部分内容

此次调查涵盖的结论旨在协助酒店业同仁充分了解行业动态,及时调整经营策略,更快实现常态化健康运营。本次报告汇总了此专项调查的研究成果,共收到来自全国33个省、直辖市、自治区的601份有效问卷。在此诚挚感谢各参与者的行业见解分享。

本次调查中,酒店市场业绩前景预测部分所呈现的景气指数反映了市场对整体业绩表现的期望值。该指数范围从-150至+150,“-150”表示市场对预期业绩表现非常悲观,“0”表示业绩预期持中立态度,“+150”则表示市场的预期值十分乐观。

随着国内疫情管控政策的全面放开,消费端的强劲需求释放出积极信号,文旅市场回弹迅速。整体来看,对于第三季度的实际业绩表现,市场对于住宿率、平均房价和总收入的预期趋势较为一致,均呈现积极的预期结果。

住宿率|整体预期较为积极

本次调查中,住宿率的平均景气指数为77,其中约有八成受访者认为市场住宿率将高于2022年同期水平,有15%受访者认为住宿率与去年同期持平,另有5%的从业者认为住宿率将不及去年同期水平。该结果表明市场整体对住宿率有积极预期,但仍有部分从业者仍持有相对审慎的态度。

平均房价|市场反应喜忧参半

相比之下,受访者对于市场平均房价的预期相对保守,平均房价的景气指数为65,低于综合景气指数。超七成受访者认为平均房价有望超越去年同期水平。另有四分之一的受访者呈持平或下降的市场预期:其中17%的受访者预期房价水平将与同期持平,8%的受访者预期房价水平将同比下降。

总收入|市场信心较上一季度有所回升

受访者对于总收入的预期整体较为积极。有八成受访者认为酒店市场有望实现超越去年同期水平的总收入,约二成的受访者对于总收入的表现持持平或负面预期。

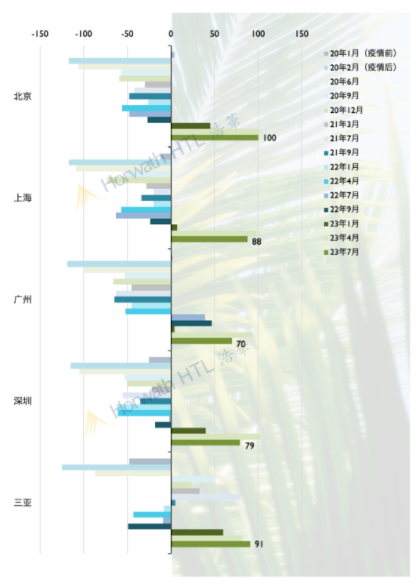

纵观全国市场,2023年第三季度各区域的酒店景气指数普遍较第二季度有所回落。其中,华北地区的增幅显著,以92的景气指数引领各区域市场,主要得益于北京旅游热度的明显上升;同时,上一季度呈疲软态势的海南逆势上升,景气指数上升至85;华中/华南、西南和华东地区景气指数则下滑明显,整体市场预期较为谨慎。

北京|景气指数 100

第三季度正值国内疫情全面放开的首个暑期,文旅市场的强劲复苏为积极的市场预期提供了基础。作为全国政治和文化中心城市,北京的行业从业者对酒店住宿率和总收入的市场预期持十分乐观的态度。根据第二季度受访者的实际住宿率显示,北京市受访者酒店住宿率达到77%。多家旅游平台发布的数据也印证了火热的文旅市场预期——根据携程发布的《2023暑期预订趋势洞察报告》,北京位列2023年暑期热门目的地榜首;去哪儿大数据也显示,截至7月3日,景区预定量较2019年增长4.5倍,市场业绩喜人。

三亚|景气指数 91

三亚市场景气指数相比上一季度提升9个指数点,是一线酒店市场中唯一一个景气指数有所上升的城市,其住宿率景气指数达到109,收入指数则升至100。继「五一」旅游市场的现象级火爆景象之后,随着暑期旅游旺季的来临,三亚作为国内唯一的热带海滨旅游度假目的地,其行业从业者对未来短期内酒店市场的预期仍延续积极态度。

上海|景气指数 88

深圳|景气指数 79

广州|景气指数 70

上海综合景气指数为88,较上一季度下降了10个指数点,其中市场对于第三季度的住宿率和收入的市场预期下滑明显,住宿率指数由上一季度的106下降至93,收入指数则下降了11个指数点,说明从业者对于住宿率和收入秉持谨慎保守的预期。

相比之下,广深两地在本季度展现出相对谨慎的市场预期,综合景气指数相较上一季度均回落24个指数点,是一线城市中下降最为显著的两座城市。从业者对住宿率和房价表现的市场预期均持有谨慎态度。

青岛|景气指数 93

作为沿海重要的中心城市和滨海旅游城市,青岛第三季度传统的暑期旅游旺季为从业者提供了十分乐观的市场预期,且受访者对平均房价抱有更加积极的预期,平均房价指数达到100。

杭州|景气指数 58

南京|景气指数 64

苏州|景气指数 55

杭州的酒店市场景气指数较第二季度下降了35个指数点,排名跌至重点二线城市倒数第三位。近期,为筹备亚运会,杭州酒店市场面临着多家酒店集中入市的境况,市场普遍对「竞争市场新酒店供给」因素较为敏感,该因素景气指数为-66,在一定程度上拉低了从业者对酒店市场的综合预期。

同为长三角经济圈的重要二线城市,南京及苏州三城均未延续上一季度的增长态势,本季度综合景气指数下滑明显,下降指数点均超过20,受访者对第三季度的收入预期保持谨慎的态度。从各类市场需求来看,受访酒店对商务与会议市场需求展现出相对消极的预期。

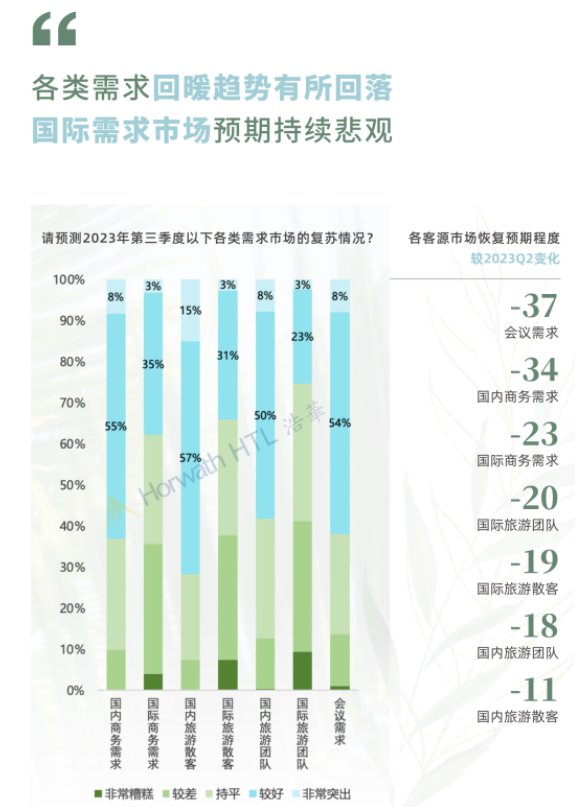

随着防疫政策的全面放开,国内生产生活秩序稳步恢复,城市活力逐渐复苏。进入到第三季度,受访者对各类客源市场的复苏情况更加清晰的认知。国内民众被压抑的出游热情终于在2023年迎来释放,但受经济下行的影响,民众从「报复性旅游」逐渐回归理性,国内商务或旅游住宿消费也受到影响,第三季度较第二季度的景气指数均有不同程度的回落,但总体上仍较为乐观。其中,国内旅游散客仍位列各需求市场恢复预期首位,环比下降幅度最低。

与此同时,自第一季度我国出入境政策全面放开的半年以来,国际旅游和国际商务需求均出现一定增长。然而,国际旅游和商务会议仍然受到较为复杂的国际形势影响,受访者对各类国际旅游需求和国际商务需求的消极情绪不减反增,市场预期环比下降均达到近20个指数点,其中国际旅游散客和团队景气指数均为负值。约四成受访者认为第三季度国际商务和各类国际旅游需求并不乐观。

从受访者对各项宏观因素影响的预期数据中,有三分之二的宏观因素较上一季度而言有所下降,其中「中央政府政策」和「当地经济增长趋势」两项因素景气指数下降明显,说明受访者对于政策制定和经济增长所能诱导的住宿需求信心表现相对不足。

同时,延续第二季度的趋势,「当地旅游发展趋势」这一宏观影响因素依旧位列榜首,约76%的从业者认为其将对第三季度国内酒店市场业绩产生较好甚至非常突出的积极推动作用。

对比酒店同期实际经营业绩水平时,大部分酒店受访者表示2023年第二季度的实际经营情况远超2022年同期水平,主要归功于住宿率、客房收入和餐厅收入的大幅提升。综合来看,整体市场第二季度平均客房住宿率达64%,较第一季度(46%)明显提升;平均房价由第一季度的529元提高至第二季度的699元。

在各区域中,享有稀缺性海滨资源和高端住宿产品的海南在第二季度位居业绩榜首,酒店市场平均房价达到922元,环比增长109.7%;每可售房收益率达到564,环比提升182.7%,遥遥领先其他区域市场。华北地区在第二季度的酒店市场业绩提升明显,位列各区域第二,其中该区域住宿率较上一季度提升21%,达到69%,实现了持续领跑;每可售房收益达到522,较上一季度提升105.9%。

在国内疫情防控政策全面放开的利好下,中国酒店市场借由第一季度的社会消费需求回弹,迎来了第二季度的火爆,国内酒店从业者信心因此在一定程度上有所恢复。对于2023年第三季度,其作为疫后的首个完全放开的暑期长假,市场或将在一定程度上呈现出繁荣景象,但综合景气指数的回落也暗示着市场对于商务需求和旅游消费后续增长动力的信心不足。与此同时,仍然复杂的国际局势、全球经济下行的压力以及有待进一步释放的国民消费潜力,也持续且深刻地影响着酒店行业发展和从业者信心。

评论

暂无评论

全部回复

2023年第三季度中国酒店市场景气调查报告