在国内疫情防控政策全面放开的利好下,社会消费需求借由第一季度的元旦及春节假期全面释放,国内酒店市场业绩得以积极复苏。整体而言,2023年第二季度酒店市场延续回暖趋势,综合景气指数达到历史以来的最高值。

本文就报告内容整理五大看点,本文仅节选自报告部分内容。

此次调查涵盖的结论旨在协助酒店业同仁充分了解行业动态,及时调整经营策略,更快实现常态化健康运营。本次报告汇总了此专项调查的研究成果,共收到来自全国33个省、直辖市、自治区的624份有效问卷。在此诚挚感谢各参与者的行业见解分享

本次调查中,酒店市场业绩前景预测部分所呈现的景气指数反映了市场对整体业绩表现的期望值。该指数范围从-150至+150,“-150”表示市场对预期业绩表现非常悲观,“0”表示业绩预期持中立态度,“+150”则表示市场的预期值十分乐观。

随着国内疫情管控政策的全面放开,有序的复商复市促使大众消费需求全面释放。酒店市场延续上一季度回暖趋势,综合景气指数攀升至87,达到历史以来最高值。整体看来,对于第二季度的市场业绩表现,问卷反馈呈现出十分积极的预期结果。

在住宿率、平均房价与总收入三项指标上,受访者都给予了较为积极的预期。其中,市场对于「住宿率」与「总收入」这两项指标信心更显充足,超九成受访者认为酒店市场的住宿率与总收入将超过去年同期水平。

纵观全国市场,2023年第二季度各区域的酒店景气指数普遍较第一季度有显著增长。其中,华北地区的增幅显著,以93的景气指数引领各区域市场,主要得益于北京旅游热度的明显上升。而上季度景气指数的领头羊市场海南,在本季度依然实现了景气预期的较大提升,但提升幅度略逊色其他区域市场。

「没有冷门!」

整体来看,受访者对市场未来各项指标的景气指数信心普遍优于上一季度,各个城市的景气指数全面上扬。从平均值来看,受访者对于酒店总收入的提升最有信心,这主要归功于市场需求恢复的积极预期。疫情管控政策全面放开后,被压抑已久的公众出行需求充分释放,使得出行流量大幅增长、酒店订单持续攀升,入住率成为提升酒店收入的关键推动力。

另一方面,一线城市酒店市场综合景气指数净增长数值略高于二线城市。尽管受访者对二线城市平均房价的预期近似于一线城市,但对于住宿率增长的的乐观程度则逊色于一线城市。

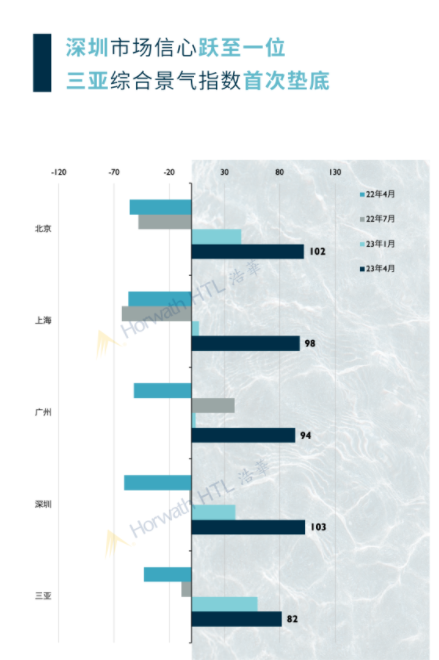

北京|景气指数 102

在国内疫情防控政策全面放开的利好下,北京综合景气指数明显升温,较上一季度提升57个指数点,位列一线城市第二位。作为全国政治和文化中心城市,进出京管控措施的放开和城市旅游消费券的发放等多项促进消费市场复苏的政策推动了北京文旅行业的复工复产,市场预期,尤其是对于酒店住宿率的预期十分积极。

上海|景气指数 98

上海综合景气指数达到98,较上一季度提升了91个指数点,是重点城市中景气指数提升最高的城市。3月底举办的「上海旅游产业博览会」及4月初举办的「上海旅游投资促进大会」等由政府牵头的大型文旅产业推介会无疑加快了城市旅游业的重振和全面复苏,市场信心也随之大幅提升。

广州|景气指数 94

与上一季度相对谨慎的预期不同,本次广州的综合景气指数环比提升90个指数点,这主要得益于受访者对于市场住宿率的预期有明显提升。广州第一季度旅游市场回暖明显,自春节达到高峰后,长尾效应持续至2月,随着3月家博会、美博会等大型展会陆续举办,酒店业绩实现强势回暖,使得从业者秉持愈加乐观的市场预期。

深圳|景气指数 103

较上一季度提升63个指数点,深圳综合景气指数达到103,位列一线城市首位。深圳市饭店业协会数据显示,第一季度深圳酒店业在商旅和文旅市场均实现了强势复苏,整体出租率和平均房价基本恢复至疫情前同期水平,酒店业绩的显著提升使得从业者对于第二季度酒店市场的预期延续积极的态度。

三亚|景气指数 82

虽然较上一季度提升了22个指数点,但本次三亚综合景气指数位处一线市场末位,涨幅逊色其他一线市场。这也是自2020年6月以来,三亚综合景气指数首次垫底一线市场。经历了疫情期间酒店业绩逆势增长的红利期后,三亚酒店面临出境游开放稀释高端客源需求的担忧,景气指数的增长不及其他一线城市的信心高涨。

重庆|景气指数 99

重要二线城市中,重庆综合景气指数达到99,领先于其他城市,较上一季度增长了80个指数点,这主要得益于受访者对于市场住宿率的预期有显著提升。问卷结果显示,重庆受访酒店第一季度住宿率水平位列二线城市首位。其中,部分酒店实现了逾80%的平均住宿率水平,市场复苏业绩斐然,使得从业者对第二季度保持十分乐观的预期。

成都|景气指数 82

相较而言,成都以82的综合景气指数在重要二线城市中位列末尾,但景气表现依然十分积极。问卷结果显示成都受访酒店在第一季度实现了二线城市中最高的平均房价水平,且住宿率复苏也超过2019年同期水平。但从业者对第二季度市场平均房价的预期却相对保守,景气指数低于市场平均水平。

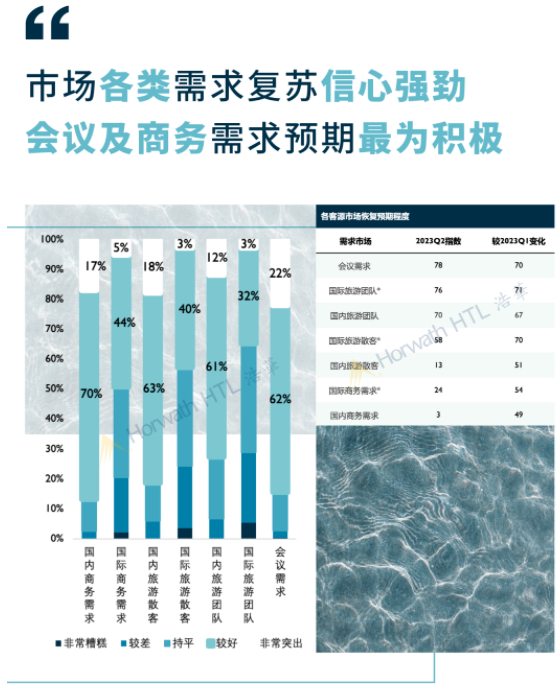

自第一季度我国出入境政策全面放开以来,受访者对各类客源需求市场复苏的信心强劲,景气指数环比显著增长,各需求市场景气指数均回升至正值。

总体来看,受访者对会议需求及国内商务需求的复苏秉持最为积极的预期,景气指数分别提升71和70个指数点。此外,国内旅游散客及旅游团队需求的预期同样积极,超过七成从业者认为其复苏情况较好或非常突出。相较而言,虽然各类国际需求的景气指数仍然较低,但与上一季度相比均转负为正。其中,国际商务需求提升了54个指数点,成为预期最为积极的国际需求类型。

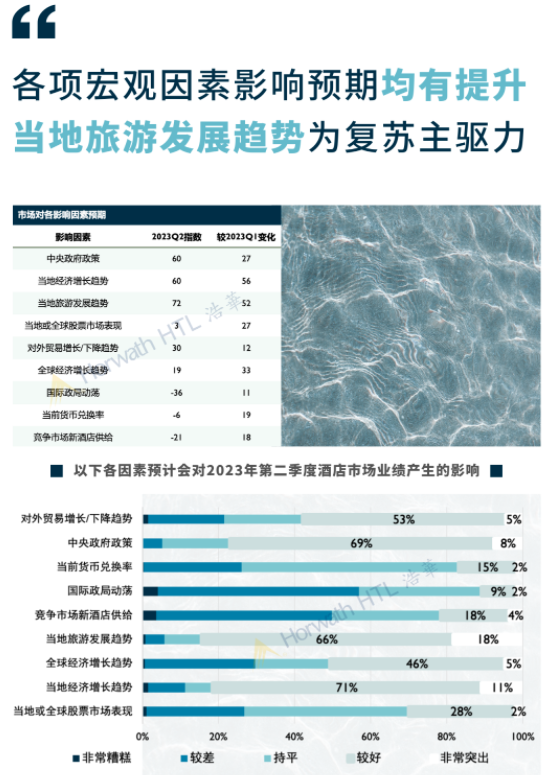

从数据来看,位列榜首的影响因素为「当地旅游发展趋势」,该因素景气指数达到72,较上一季度提升52个指数点,有超过八成受访者认为其将对第二季度国内酒店市场业绩产生较好甚至非常突出的积极推动作用。

此外,「全球经济增长趋势」和「当地或全球股票市场表现」两项因素景气指数环比转负为正,仅有不到三成的从业者认为它们将对第二季度国内酒店市场业绩产生负面影响。

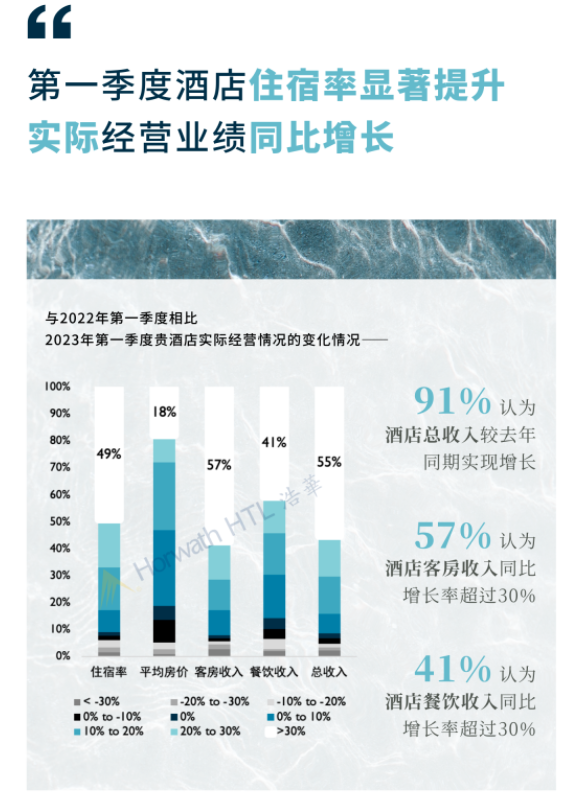

对比酒店同期实际经营业绩水平时,大部分受访酒店本年度第一季度的实际经营情况远超去年同期水平,这主要得益于酒店住宿率和平均房价水平的双重提升。

从2023年第一季度酒店实际经营情况的变化率来看,超过九成受访者表示其所在酒店第一季度实现的客房收入及总收入水平同比有所增长。其中,超过半数受访酒店的客房收入及总收入较去年同期的业绩增幅超过30%。此外,85%的受访者表示其所在酒店的餐饮收入同比有所提升,超过四成受访酒店实现了超过30%的餐饮收入增长率。

整体来看,在国内疫情防控政策全面放开以来,大众消费需求趁着元旦、春节两大公共假期全面释放。国家统计局公布的数据显示,2023年第一季度国内住宿和餐饮业增加值增长13.6%,1月至2月全国住宿和餐饮业生产指数增长率达到11.6%,是国内经济数据增长最快的业态。与此同时,国内各大酒店集团,如华住集团、锦江国际集团和首旅集团等,第一季度财报显示其旗下酒店实际经营情况相较于去年同期实现了显著提升,酒店业绩普遍同比扭亏为盈。

历经三年至暗时期,国内酒店行业在重重磨难与挑战中砥砺前行。迈入2023年,行业终于迎来复苏的曙光。相信历经思变与创新而涅槃重生后的国内酒店业,正蓄势待发,破而后立,晓喻新生。

评论

暂无评论

全部回复

今年Q1中国酒店市场景气调查报告:酒店入住率显著提升,业绩普遍同比扭亏为盈