2020年以来,在新冠疫情的重创之下,曾经高速发展的中国旅游产业一度陷入「历史性艰难时刻」。而如今,国家对疫情管控措施逐步的合理化调整,为市场恢复带来重大的根本性的转机。同时,国内各地也逐渐度过新冠感染的高峰期,长期被压抑的出行需求和意愿被进一步加速释放,饱受三年疫情摧残的国内旅游市场开始迎来全面的复苏景象。

据文化和旅游部数据显示,今年春节假期全国国内游出游恢复至2019年同期的88.6%,国内旅游收入恢复至2019年同期的73.1%,在行业信心的全面提振下,行业对2023年上半年国内旅游市场的预期创下自疫情发生以来的历史新高。

本文就报告内容整理五大看点,本文仅节选自报告部分内容。

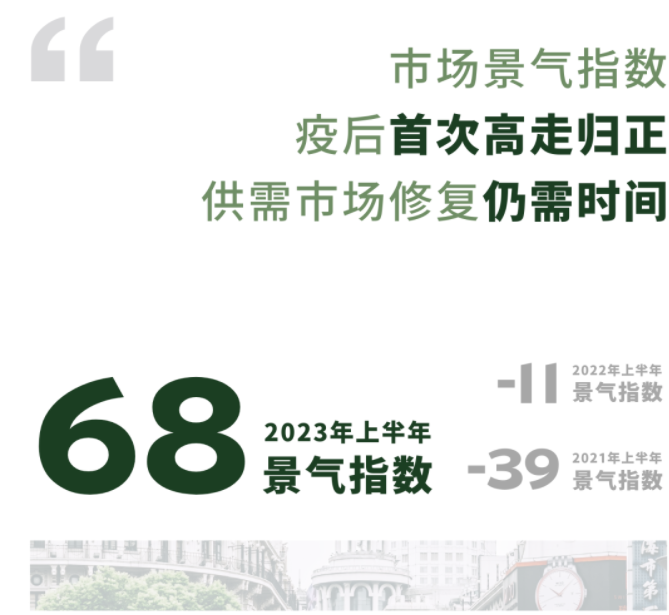

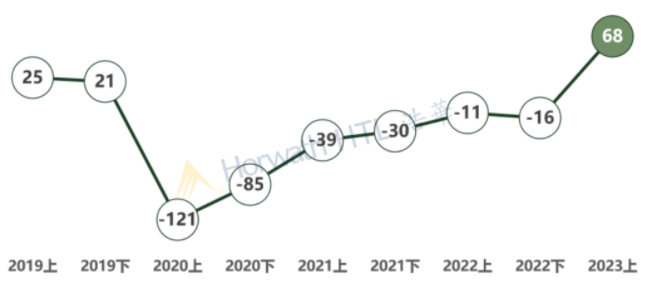

每项问题所呈现的景气指数都反映了市场对整体业绩表现的期望值。该指数的范围在-150至+150之间,其中“-150”表示市场对预期业绩表现非常悲观,“0”表示对业绩预期持中立态度,“+150”则表示对市场的预期值十分乐观。

受疫情防控放开政策的显著影响,从业者对行业恢复发展秉持着强劲信心和积极预期。2023上半年综合景气指数自疫情以来首次高走至正值,并创下历史新高。

但需强调的是,2023年上半年国内旅游市场的信心虽然高于2019年,并不意味着实际业绩会迅速恢复至疫情前水平。消费市场信心进一步建立、民众对新冠病毒主动规避以及旅游产业链的自我修复等因素,均说明供给市场仍需要一定的自我修复时间以此满足和匹配更快的需求回弹。

自2022年11月中旬,各项优化防控措施陆续出台,意味着全国旅游市场具备了恢复的根本前提和明朗前景。受访者对全面复苏的时间预期普遍较乐观,48%的受访者判断从2023年1月份开始,4至6个月国内旅游业能实现全面复苏,即预期在今年五一假期及暑假等一些关键时间节点真正显现出全面复苏的趋势。

然而,仍有部分受访者认为复苏节奏相对稳健。这不仅因为在政策转向初期人们对全国防疫形势存在观望情绪,并且旅游产业链上的各环节还会有反应滞后性和修复期。同时,也可能存在一些目的地和市场主体为快速挽回疫情损失而「抢跑」的行为,以牺牲游客满意度而营造出短期繁荣,从而无法真正反映市场复苏情况。

鉴于当前国内疫情形势稳定向好,出行限制也已取消,在全国旅游市场稳步向好的大环境下,受访者对国内旅游三大业绩指标回升充满了信心,景气指数均强势回正。相比之下,从业者对自身地区的业绩提升信心比全国整体更强,这主要与调研样本有关,样本中仅华东地区的受访者比重就已近四成,这些地区自身就能够产生较强的内生消费支持,也为当地从业者带来了更多的信心。从分项业绩指标来看,受访者对于旅游人次业绩的恢复更加积极乐观,指数最高。相比之下,对人均消费和总收入的预期明显不及旅游人次。

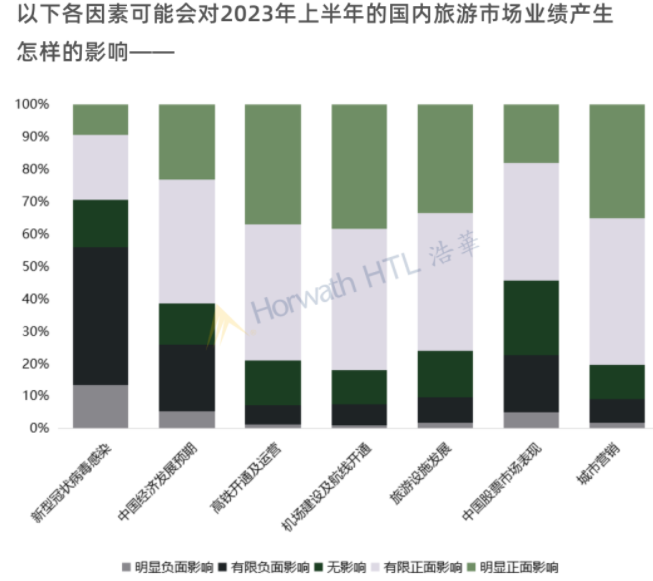

市场对于各宏观影响因素对2023年上半年的国内旅游市场业绩产生的影响,普遍给予正面预期。其中,疫情的负面影响和强度有所收缩,主动城市营销对业绩的积极影响更强。

- 新冠肺炎疫情|-23

该项因素景气指数由去年同期的-87,提升为-23,负面影响及强度明显收缩,认为其对旅游市场无影响和有正面影响的受访者比重明显提升。但目前仍有过半受访者对该因素持有一定负面情绪。新冠疫情尚未完全终结,人们出行的意愿在主观上仍会有所顾虑,继而给复苏中的国内带来一定不确定性。

- 城市营销|78

移动互联网时代,理塘丁真、「最帅局长」刘洪等一人带火一座城的爆红现象,说明积极的城市线上营销对目的地曝光度的提高和巨大增量价值的提升起着关键性作用,同时也成为向公众营造复苏之势和重塑出游信心的主要手段。

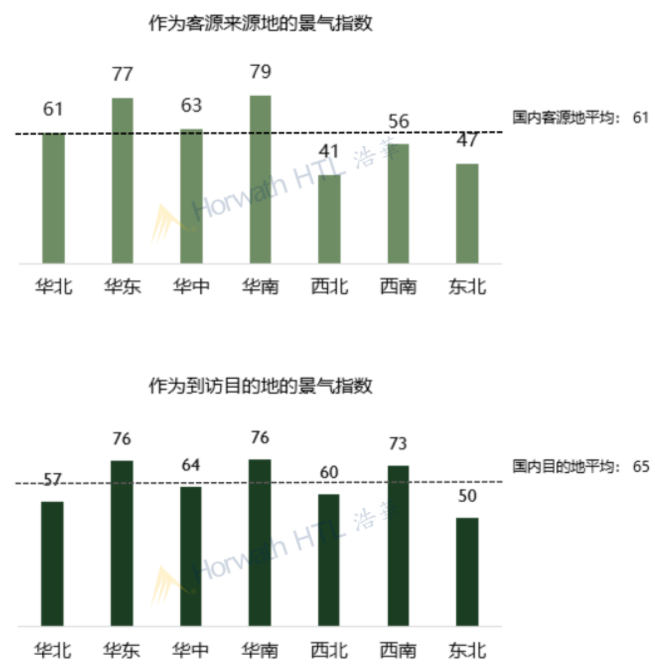

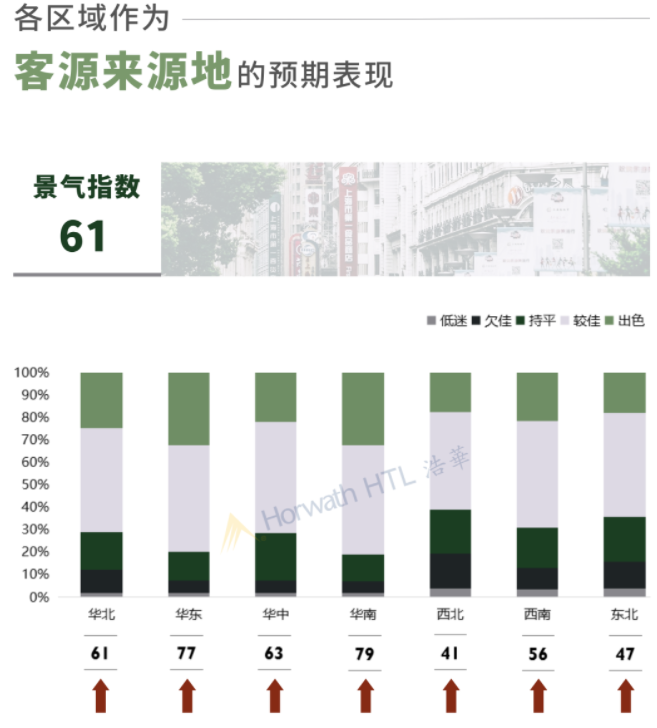

- 客源地景气指数|61

- 目的地景气指数|65

对比2021年和2022年,无论是作为客源来源地还是到访目的地,受访者对各区域的旅游预期全盘大幅度上扬且景气表现由负数回升为强正向指数。这主要归因于国内疫情管控政策的全面放开,人员逐步恢复流动,以及全国各类经济活动步入复苏正轨。

尽管受访者对国内各区域旅游市场预期均持有乐观态度,但各区域之间还是存在较明显的差距,这与地方经济发展水平、旅游资源丰富度和吸引力以及居民旅游消费意识和能力有着密不可分的关系。从市场对于2023年上半年各区域作为客源来源地及旅游目的地的表现预测来看,华东与华南地区在无论在作为客源来源地及旅游目的地皆领跑全国,而西南地区作为旅游目的地则被高度看好。

- 华东|77

- 华南|79

华东和华南地区是目前中国经济发展最活跃、市场化程度最高的区域,居民消费能力强劲。此外,居民也普遍具有强烈的旅游意识和出游意愿。因此,两区域是国内十分重要的客源地。

- 西北|41

- 西南|56

与作为目的地相比,受访者对西北和西南地区在作为客源地上的发展预期存在较显著的差异。从旅游客源地来看,西南和西北存在较多的「老少边穷」地区,虽有成都、重庆和西安这类经济水平较高的城市,但其极核效应显著,其他城市受到的带动作用有限。整体来看,两区域居民消费水平、出游意愿偏低。

- 华东|76

- 华南|76

受访者对华东和华南作为目的地的发展抱有十分乐观的预期。华东和华南具有庞大的客源基础、丰富的旅游资源及高品质的旅游产品,是国内当之无愧旅游价值高地,目的地的景气指数表现领先全国。

- 西北|60

- 西南|73

与作为客源地的预期表现不同,受访者对西北和西南两区域作为目的地的旅游经济预期更为乐观。相比之下,西南地区在气候适宜程度和交通可达性上更胜西北地区一筹,因此受访者对西南地区的业绩增长程度预期更加看好,目的地景气指数表现直逼华南、华东地区。

在中国旅游行业深受疫情冲击长达数年之久后,国内新冠疫情终于于2023年迎来了名义上的正式「收官」。但值得注意的是,正常有序的旅游活动的开展只是行业复苏的开端,国内旅游业的恢复不仅需要旅游者消费意愿和预期的进一步激活,更需要产业链的自我修复、转型改革和品质提升来支撑陡然增加的旅行需求和不断转变的旅行偏好。展望未来,在国家强有力的稳经济、促发展基调下,国内旅游市场的全面复苏指日可待。

评论

暂无评论

全部回复

2023年上半年中国国内旅游市场景气报告