许久没有动静的景区IPO迎来了一个新玩家。

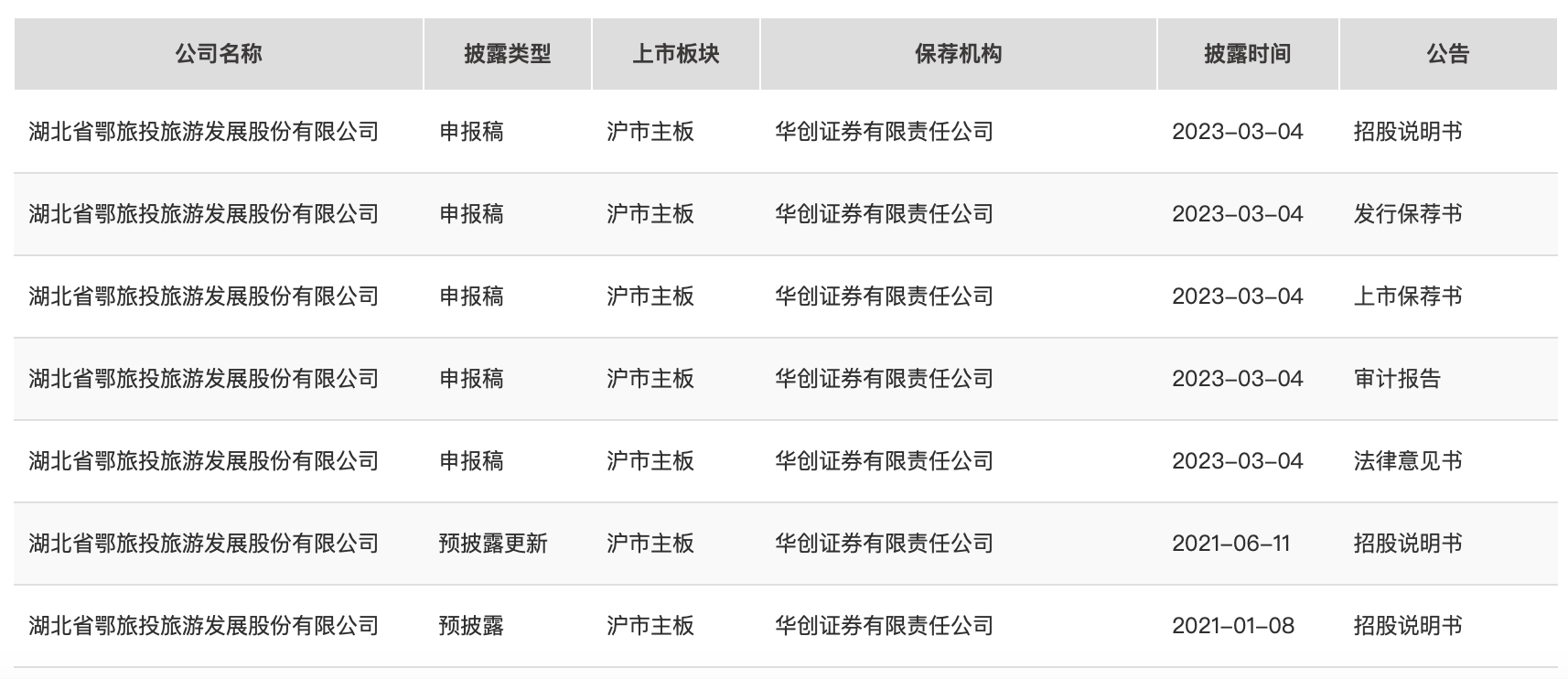

根据证监会的网站显示,3月初湖北省鄂旅股份旅游发展股份有限公司(以下简称“鄂旅股份”)递交主板首次公开发行股票招股说明书(申报稿),拟在上交所主板IPO上市。

据悉,鄂旅股份本次拟发行不超过3867万股,不低于发行后总股本的25%;本次拟投资项目的投资总额约为3.94亿元,拟投入募资约3.78亿元。

实际上,鄂旅股份早在2017年就曾挂牌新三板,但上市不到两年的时间,就主动提出从新三板退市,筹备在主板上市。这一筹备,就花了逾4年的时间。

而鄂旅股份招股书显示,其主要收入大多来源于两条索道。仅凭借着这两条索道,鄂旅股份又何以冲刺IPO?

01

国资背景的客运公司

去年营收净利纷纷下降

招股书信息显示,鄂旅股份成立于2006年。在发行前,鄂旅股份的主要股东为恩旅集团以及恩施城投,而恩旅集团的实际控制人为湖北文化旅游集团有限公司——其大股东则为湖北省国资委。

招股书显示,鄂旅股份的主营业务是为游客提供景区内客运索道、游客转运、地面缆车服务,并主要分布于湖北省内的恩施大峡谷、通山九宫山、随州大洪山、黄石东方山及襄阳古隆中等五个景区,是一家在湖北土生土长、并服务于湖北旅游业的企业。

值得一提的是,早期鄂旅股份并非仅仅以提供客运服务为主——在2016年前,其为恩施大峡谷景区的运营商,为游客提供交通、游览、餐饮、住宿、文娱等服务。

直到2016年,为整合恩施大峡谷景区内旅游客运业务资源,鄂旅股份才将恩施大峡谷景区除客运索道、游客转运以外的其他业务及相关经营性资产转让给湖北文旅旗下的另一家子公司,自此鄂旅股份的主要营收都来自于包括客运索道、游客转运以及地面缆车等客运业务。

从整体的营收以及净利润的情况来看,受三年疫情影响,鄂旅股份表现不尽人意,只能说艰难盈利。据悉,鄂旅股份2019年-2022年的营收分别为1.42亿元、0.43亿元、1.04亿元以及0.78亿元,净利润则为0.65亿元、0.04亿元、0.41亿元以及0.13亿元。

以2022年度为例,其营收和净利润皆同比下滑,营收同比减少24.96%,净利润同比减少68.03%。在2022年上半年,鄂旅股份净亏损达到1185.42万元,但下半年整体净利润较高,并最终实现全年微利。

实际上,早在2021年鄂旅股份就曾提交IPO申请,此后两年的时间里悄无声息,直到排队到今年才得以继续推动其在沪市主板上市的工作。

02

毛利率超七成

两条索道狂吸金

鄂旅股份此次IPO主要用于业务扩张,预计IPO募集资金将分别用于恩施大峡谷女儿湖景区客运索道建设项目以及恩施清江红花峡客运索道建设项目,两者预计分别投入2.9亿元以及0.97亿元。

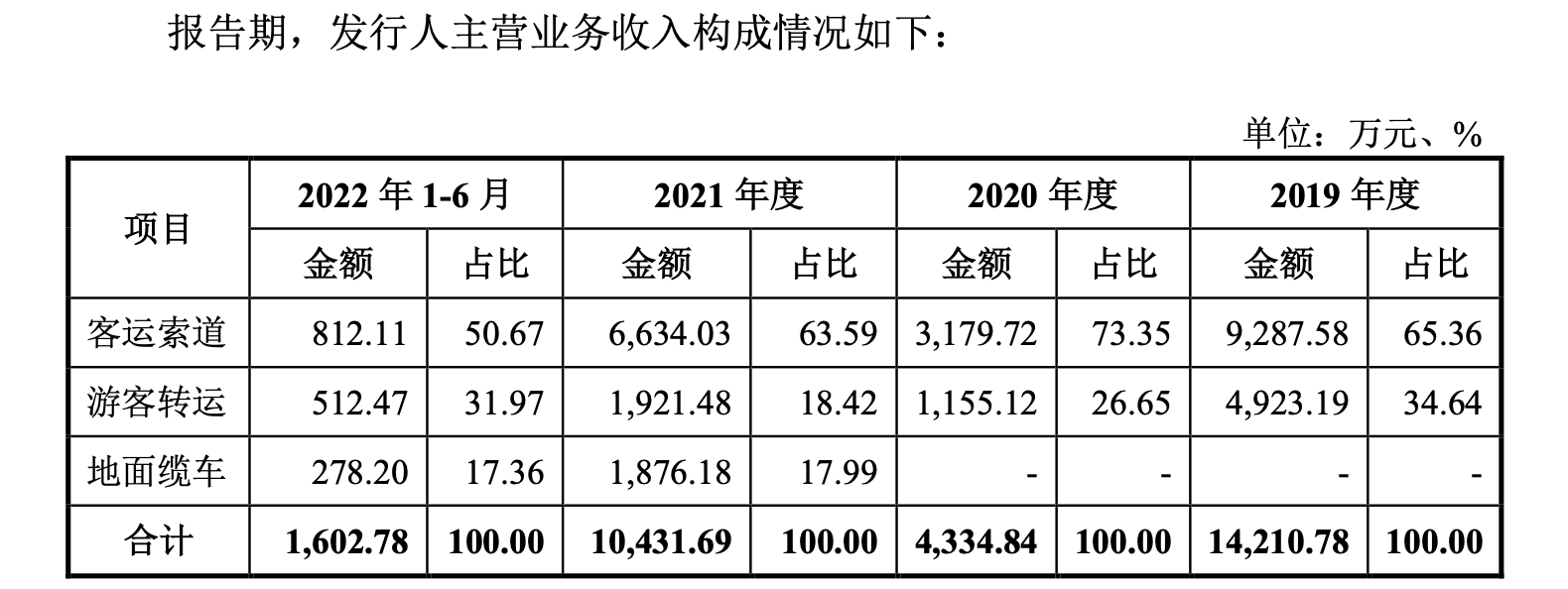

鄂旅股份目前主要的营收都来源于索道业务,而且这项业务的利润也相当可观。

根据招股书的信息,自2019年以来鄂旅股份的客运索道业务为其带来了绝大部分的收入,每年该项业务的收入占比都仍处于50%以上。

据了解,目前鄂旅股份旗下运营的索道主要为恩施大峡谷景区索道以及通山九宫山石龙峡索道,其中前者占索道业务的绝大部份来源。在2022年上半年,恩施大峡谷景区索道所创下的营收就占该公司总营收约46.8%,可以说一条索道养活了半家公司。

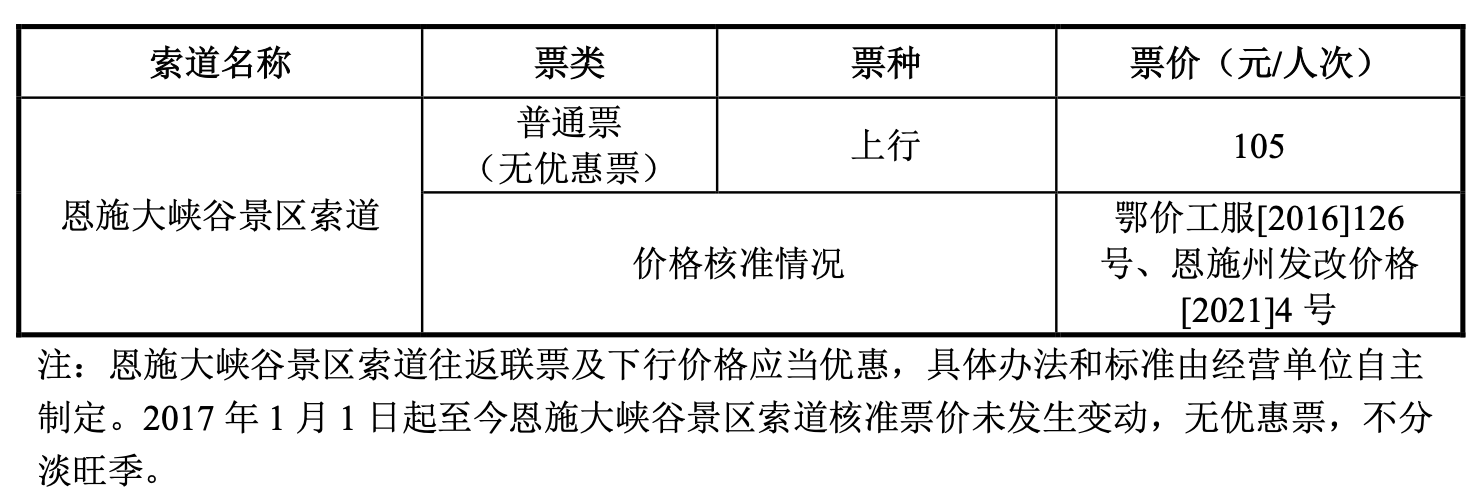

公开资料显示,恩施大峡谷景区索道最早于2013年试点运营,耗资1.5亿元,运营时长已经超过10年。招股书则显示,该索道上行普通票票价为105元,此价格不包含恩施大峡谷景区门票价格在内。

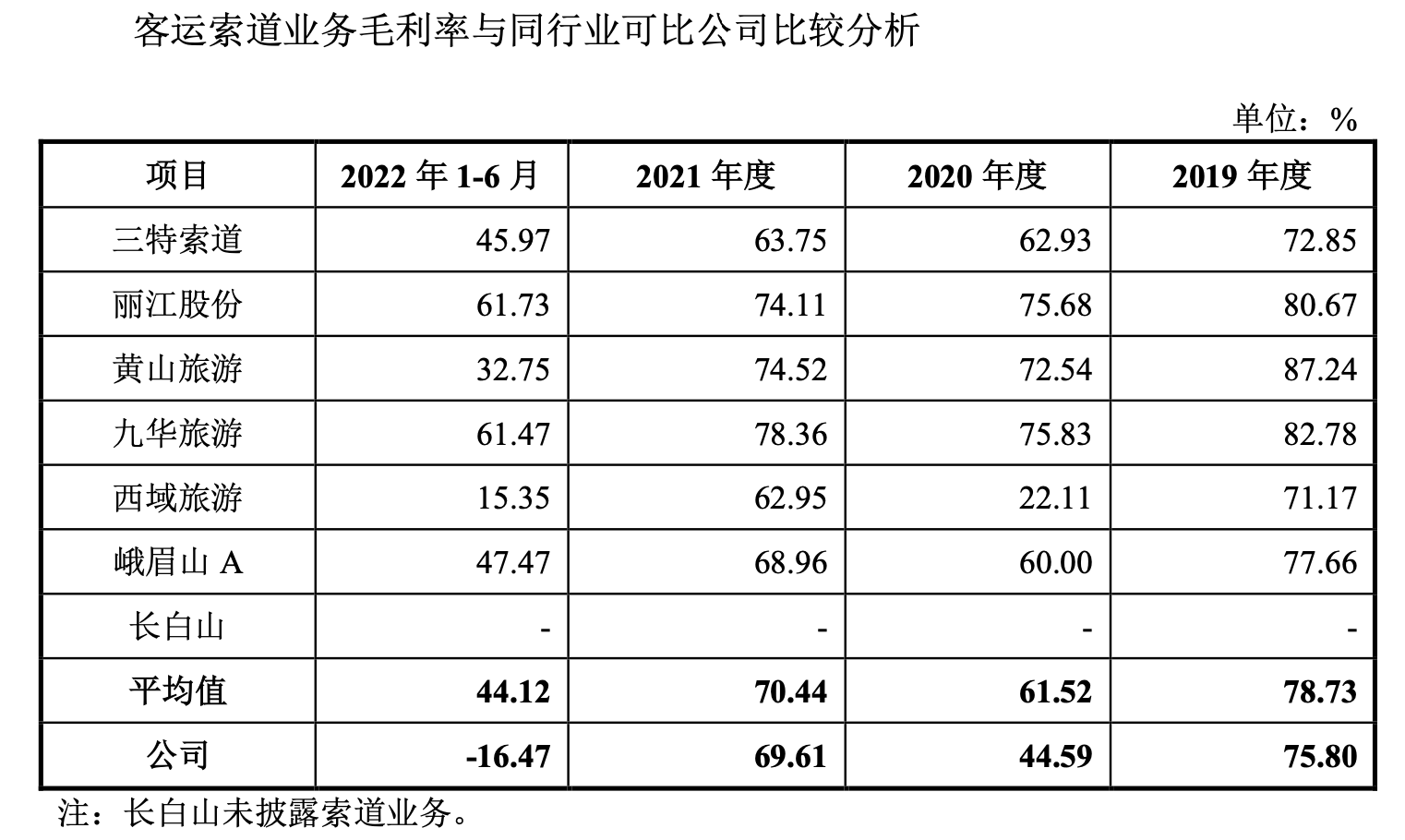

因此,据环球旅讯估算,恩施大峡谷景区索道早就已经回本并实现盈利,是鄂旅股份名副其实的“赚钱机器”。招股书介绍,其索道业务在2019年的年毛利率高达75.8%。若按照该年索道的营收9287.58万元以及毛利率75.8%来计算,每年索道的毛利约7000万元,那么鄂旅股份在营业这条索道的第三年开始便可以收回其成本并产生利润。

之所以会有这么高的毛利,是由于索道所需要投入的成本较低。招股书显示,近三年来鄂旅股份的索道业务主要成本都来源于索道的折旧成本,包括修理维护费用、绿化及消防安全费等,该项成本每年都占索道成本的50%以上,其余成本投入皆较少。

值得一提的是,这条索道每年的上座率并不高。招股书显示,即便是2019年,该索道仅运载了99.19万人次,实际上座率仅有18.53%,未来还有进一步提高上座率的可能,这也意味着收入有进一步提升的空间。

索道业务有“钞能力”不仅表现在鄂旅股份身上,不少上市旅游公司也靠其赚钱。

以三特索道为例,其在2021年全年营收4.34亿元,其中索道业务就达到2.84亿元,占比约65.45%;而丽江股份、黄山旅游、峨眉山等综合旅游企业的索道业务占比也较高,以2021年收入为例,索道业务在上述三家公司的收入占比分别达到46.63%、30.73%以及35.72%。

同时,就毛利率而言,各家公司索道业务的毛利率也较高,在疫情前索道业务的毛利率平均值达到了78.73%。相比来看,鄂旅股份的索道业务毛利还有进一步提升的空间。

03

“躺平”就能赚钱?

未来发展或将受限

虽然索道业务收入和利润高,但押注单一业务一定程度上也给鄂旅股份带来经营风险。

对此,鄂旅股份在招股书中说明,其经营业务所在景区有天坑、地缝、绝壁、峰丛、溶洞、暗河、湖泊等众多有开发价值的景点资源,这些景点的开发有赖于多样的交通游览方式,而公司也将在未来寻找能在这类景点开发新的交通方式以拓宽收入渠道。

目前,鄂旅股份的其他业务暂时无法改善索道业务一家独大的局面——游客转运以及地面缆车的业务收入以及毛利率都没有索道高。假设未来游客不再青睐索道这种游玩项目,又或者索道票价下调,那鄂旅股份的收入很有可能会出现较大波动。

实际上,一样索道业务收入占比较高的丽江股份此前也曾遇到类似的问题。根据公开信息,在2018年丽江股份应云南省政府要求对旗下的玉龙雪山索道、云杉坪索道以及牦牛坪索道的票价进行下调,虽然调整后索道接待游客的人数保持了较快增长,但营收以及净利润等指标却出现下降。

不过,丽江股份相对于鄂旅股份而言,其业务则要丰富得多。除了索道外,丽江股份旗下还在酒店经营、印象演出以及餐饮服务等领域布局业务,虽然这几项业务在2022年上半年的收入占比皆没有其索道业务占比高,但一定程度上平衡了其业务结构。

丽江股份2022年上半年营业收入构成

即便是鄂旅股份的直接竞对三特索道,其也并非全部押注在索道或客运业务上。根据三特索道2022年的财报披露,其除了索道业务外也还有景区门票、酒店餐饮以及温泉等业务。

三特索道2022年上半年营业收入构成

这就不得不提三特索道的转型之路。据悉,在2021年疫情防控形势整体稳定的背景下,三特索道却不继续再索道上再做文章,而是转头宣布投资3.53亿元开发千岛湖田野牧歌牧心谷休闲运动营地项目,后续其在年报中提到千岛湖牧心谷项目作为三特索道打造 “生态主题乐园”的标杆项目,2022年公司全面践行“生态主题乐园”发展战略不动摇。

转型的背后,是单一押注索道业务导致营收乏力的无奈,虽然三特索道目前绝大多数的营收和利润都来源于索道业务,但近些年来三特索道的财务状况每况愈下,在2021年该公司由盈转亏,并且据悉自2018年来就陆续变卖多项资产已求资金回笼。

不可否认的是,索道是一项优质资产,同时也是旅游行业内公认的“吸金兽”。但一方面,鄂旅股份索道业务的天花板取决于恩施大峡谷景区的游客人数,业绩增长始终承压;另一方面,单一的业务结构一旦遇上类似疫情等黑天鹅事件,企业较差的抗风险能力就随之显现。未来鄂旅股份发展如何,环球旅讯也将持续关注。

评论

暂无评论

全部回复

靠两条索道,鄂旅股份冲刺IPO