前言

景鉴智库2022年的年末企划,一年一度的“中国旅游企业发展情况和排名”近期分阶段刊载发布,这个研究报告和榜单排名将以文旅行业内各企业真实的旅游经营业绩进行梳理和排位,并对全部数据和分析依据进行公开,以保证专业性和客观性。

由于大型企业集团的业务板块较多,很多涉旅企业也有大量房地产、大宗商品、医疗、金融等业务,故本研报将其涉旅收入拆分出来,这样互相比较才有一定可比性和严谨性。

我方对旅游收入的判定标准为:旅游行为产生的直接收益。即不包括旅游地产的卖房子收入,不包括商务会议会展收入,不包括免税城的奢侈品销售收入。对酒店来说,度假酒店作为旅游目的和行为的一部分,算入旅游收入;而普通的城市酒店,那只是城市的住宿业态,无法区分是游客住宿、情侣开房、还是商务出差住宿,所以只能排除在外。航空、火车客运亦是同理,不能把航空公司和国铁集团作为旅游企业看待。

本研报盘点的企业均为文旅业内各细分行业的头部企业,并最终按期实际旅游收入进行行业排名。

研报中所列企业的相关经营数据除少部分为上市公司公开数据外,大部分均为景鉴智库独家整理的数据和资料,非常具有行业代表性,也可客观体现疫情对整个行业的影响情况。

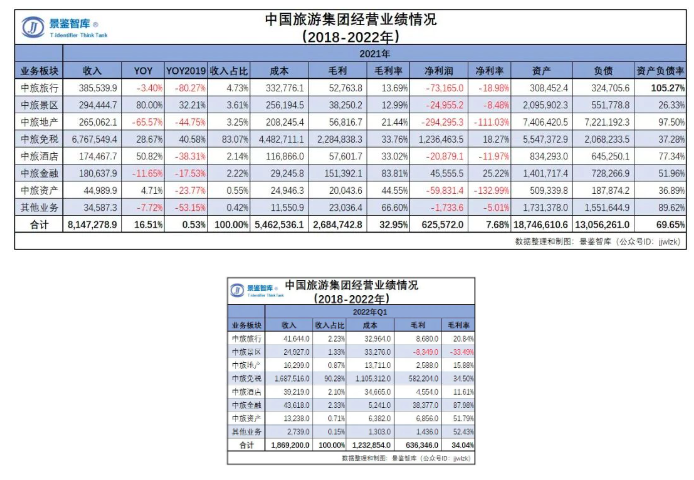

对比疫情前后经营情况,中国旅游集团整体经营压力加大,各业务板块大面积亏损,2021年末资产负债率也快速攀升至69.65%,几乎在靠免税板块的垄断性暴利独力支撑整个集团。特别是其旅行社板块萎缩严重,从疫情前200亿左右的收入规模,萎缩到疫情后的两年都不到40亿,仅为疫情前五分之一,预计2022年会进一步萎缩到30亿左右规模。

2、旅行社板块

作为中国旅行社龙头,中旅旅行运营主体包括中旅总社、中国中旅、国旅总社、招商旅游等,受疫情防控影响,主营收入从2019年的195.36亿元,2021年萎缩到仅38.55亿元,下跌幅度-80.27%。2020年和2021年分别净亏7.87亿元和7.32亿元,2022年亏损恐将进一步放大。中旅旅行的规模大、分布广,这个数据也可以近似作为行业萎缩情况的参考值。

中旅旅行的主要业务包括其下属旅行社开展的出境和入境业务、国内游、商旅票务、签证服务、商务会奖等构成,近五年业绩情况如下:

出入境业务在疫情前占到全部收入的半壁江山,疫情后无限接近于“清零”。出入境业务情况如下:

作为对比,我们也可以看一下目前国内主要旅行社经营情况。

3、景区板块(含旅游地产)

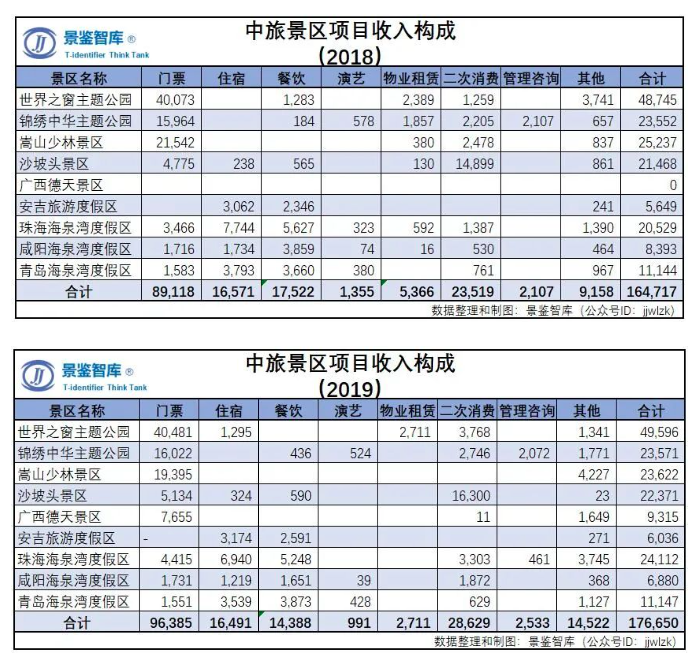

中旅景区收入从疫情前2019年的22.27亿元,至2021年逆势上升到29.44亿元。其实并非下属景区未受疫情防控影响,而是除了景区运营业务外,还包含了大量旅游地产收入。为了真实反映其纯粹的旅游收入,景鉴智库将中旅景区的下属景区收入和毛利单独剥离出来,剩下的基本上就是卖房子的收入了。

实际真正的景区经营收入,从2019年的17.67亿元,至2021年下降到10.46亿元。

中旅景区下属景区连续五年经营业绩如下:

注:2021年1月25日,港中旅公告以2.55亿转让嵩山少林景区51%股权,由嵩山少林文旅集团收购。嵩山少林景区经营数据不再列入合并报表范围。

中旅景区下属景区历年收入构成情况如下:

中国旅游集团已建成运营的文旅项目中,最重头的应该是以珠海海泉湾、咸阳海泉湾、青岛海泉湾和安吉旅游度假区等以“旅游+地产”开发为主的大型文旅综合体。

比如珠海海泉湾总占地5.1平方公里,首期开发建设面积约1平方公里,投资22亿元人民币。而海泉湾二期文旅项目的总投资将达150亿。

安吉旅游度假区是中国旅游集团在华东地区的首个旅游综合体项目,2018年正式开业,该项目包括Club Med Joyview 安吉度假村、旅游地产、马术俱乐部、教育农场、商业小镇等内容。

目前新建大型文旅项目还有宁波杭州湾文化小镇、宁波海泉湾、宁波杭州湾南部新城、广州九龙湖度假区等,都配有大体量房地产开发。

其中广州九龙湖度假区(中旅·阿那亚·九龙湖项目)较值得关注,它由中旅投资与阿那亚合作开发,是阿那亚第一个走出北京客群圈的项目。行业炒作甚广的阿纳亚模式是否能在异地复制,这显然是一个实践的检验。在地产行业剧烈下行的时代,此类度假地产是否还卖得动,也是对市场未来需求的检验。

项目位于广州市花都区花东镇山前旅游大道,距离市区约一小时车程,项目为国家AAAA 级旅游景区,一年四季气候温和,阳光充足,自然禀赋优越。度假区内已运营欧洲小镇、酒店群落、别墅群、布查特花园等项目。项目占地面积79.79万平方米,土地出让金6.02亿元,预计总投资147.40亿元,预计2025年完工。

4、酒店板块

中旅酒店主打“维景”、“维景国际”、“睿景”和“旅居”4 个系列品牌,公司旗下自有酒店(不含输出管理的酒店和英国地区酒店)16家,主要分布在北京、港澳、南京、杭州、重庆等城市,客房数总计5,044 间(其中港澳酒店5家,客房数1,714间)。输出管理酒店15家,主要分布在北京、苏州、重庆、三亚等地,客房数总计4,495间。另外,英国KG自有及管理酒店54家,客房数4,906间。

注:中旅酒店数据并不包括各旅游开发项目下属的度假酒店。

2019-2021 年,中旅酒店的营业收入(含英国地区酒店)分别为28.28亿元、11.57亿元和17.45亿元,受疫情影响下降幅度较大。

(摘录中旅酒店旗下自有酒店部分时间段经营情况)

5、免税板块

中国中免目前是唯一一家经国务院授权,可在全国范围内开展免税业务的国有专营公司,在国内免税市场份额超90%。做垄断买卖,确实是最适合国企干的营生。

当然卖免税品(奢侈品)不能算作旅游收入,但作为目前中国旅游集团的核心收入和利润来源,也就在此罗列一下数据。

6、分析小结

如果不看闭着眼睛都能印钱的垄断性免税品销售,从各板块经营情况来看,中旅地产是目前最大亏损点,2021年净亏近30亿。但旅游地产依靠较低的土地成本和较高的溢价空间,经营效益尚可,依然维系着中旅集团未来在文旅项目开发领域拓展的动力。

但从文旅项目品质来看,近年来中旅尚无能拿得出手的作品,产品力依然较为薄弱,这可能也是引入阿那亚团队合作的动机之一。

疫情前广布全国的旅行社体系过于庞大,疫情后每年都要亏7个多亿。在疫情防控依然遥遥无期的当下,可能加速瘦身减裁是较好的止损策略。

2021年中国旅游集团的纯旅游收入为49.01亿元,其中旅行社收入38.55亿元,景区运营收入10.46亿元,约占集团总收入的6.02%。

中国旅游集团旅游收入数据(近三年):

二、中青旅

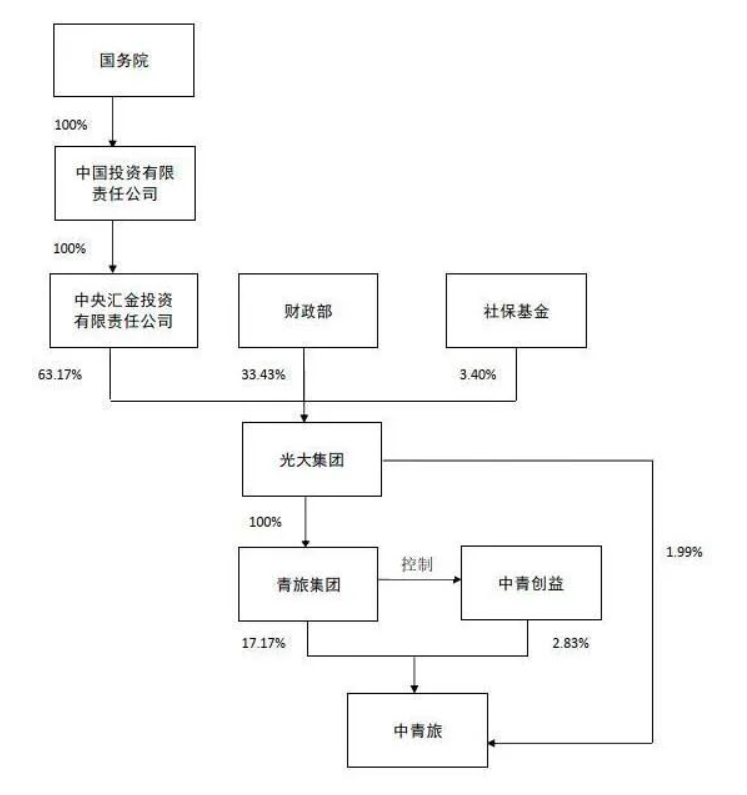

中青旅是旅游行业规模最小的央企,2018年无偿划拨并入光大集团后作为其六大ESBU之一。它的旅游板块基本全在上市公司“中青旅控股”,母集团“中国青旅集团”的资产和业务并不多,所以上市公司数据作为主要分析基础。

1、整体经营情况

中青旅控股的业务板块较多,其中IT产品销售、整合营销(会议会展业务)、酒店(中青旅山水酒店)、房地产、房屋租赁等,显然不能被列入旅游收入,故其旅游收入主要包括旅游产品服务(旅行社、遨游网)和景区经营(乌镇、古北水镇)。

中青旅控股各板块经营情况(近三年)如下:

由上表可见近两年来,中青旅的主要收入来自于IT设备销售(路由器、监控设备和福利彩票技术服务),且占到近五成的绝对比重,这对于一家传统以旅游为本业的央企来说是颇为怪异的。

2021年,景区运营(乌镇)和旅游产品服务(旅行社)两项旅游收入合计13.56亿元,约占集团总收入的15.85%。此外古北水镇收入7.68亿元,中青旅虽然是第一大股东(46.45%),但股权占比未达到并表要求(50%以上)。

2、景区经营板块

中青旅控股的乌镇和古北水镇是国内旅游小镇圈的两大标杆项目,2021年经营收入分别为8.64亿元和7.68亿元(均不含地产),净利润分别为0.58亿元和0.55亿元;2022年上半年受疫情防控影响加重,经营收入分别为1.29亿元和2.43亿元,净利润分别为-2.1亿元和-0.97亿元。

中青旅双镇在国内已是顶流项目,且落位于中国最具消费能力之地,大幅下跌的经营数据凸显了疫情影响下国内传统景区的艰难现状。

此外,中青旅还投资了乌镇附近的濮院景区,由于疫情防控及旅游市场的现状,开业时间从2021年延迟到2022年,又从2022年延迟到不知道哪年。这个项目即使开业,在当前环境下,笔者也不太看好。

双镇详细经营数据如下:

在疫情前的2019年,整个中青旅控股净利润9.10亿元,双镇的利润几乎支撑了整个上市集团的净利润。在2020和2021年,双镇利润急剧下滑,也导致整个中青旅控股净利润坍塌,分别为-2.45亿元和0.42亿元。至双镇业绩崩溃的2022年上半年,中青旅控股更是亏损了-3.17亿元,与双镇亏损合计近似。

显然,这两个景区在整个上市公司的权重过大了,操盘手陈向宏的影响力也过大了。在乌镇和古北水镇的打造中,中青旅没能培养起属于自己的操盘和运营团队,完全假手于人,沦为一个简单的项目财务投资人。决策的失误和能力的薄弱,也进一步造成中青旅在2014年古北水镇开业和当年乌镇第一届互联网峰会后,没有利用好迅速窜升的知名度和当年小镇开发热潮,错过了一次绝佳的快速发展机遇。开发至今已快十年,依然没有找到适合自己的商业模式和发展路径。

3、旅行社板块

旅行社是中青旅起家的老底子,但是近年来由于受疫情防控的影响,加之自身的经营不善,整体的经营业绩下降严重,至2021年仅有约疫情前十分之一的营业额,极为惨淡。

其线下门店也急剧萎缩,截至2022年上半年,中青旅控股共拥有21家旅行社、214家门店,其中直营店为4家,门店数量持续下降。从区域分布来看,旅行社门店主要集中在安徽、浙江和湖北地区,上述地区门店共188家,占比为87.85%。

相关经营数据如下:

4、酒店板块

中青旅旗下的山水酒店主营中端连锁酒店,按照本报告对于旅游收入的核定标准,不计作旅游收入之内,仅作对比分析和数据参考。

中青旅山水酒店共分为6个子品牌,分别为山水时尚、山水S、山水花园、山水富丽华、山水+和山水设计师。截至2021年末,中青旅山水共拥有开店数量为96家,其中直营酒店36家,加盟酒店59家,托管酒店1家。中青旅山水酒店管理客房总数12,005间,其中直营酒店客房间数5,118间,加盟酒店客房间数6,707间,托管酒店客房间数180间。

相关经营数据如下:

相比上文中旅集团的酒店,中青旅偏低端,且入住率过低。经济型酒店入住率应该明显高于高星级酒店,但经营现实却恰恰相反。反映出的是整体经营水平不佳,且作为传统的三大涉旅央企之一,居然没有拿得出手的度假酒店品牌,在战略上也是非常成问题的。

5、分析小结

作为一个传统涉旅央企,中青旅在国内旅游产品开发中作出了很大的贡献,呈现了乌镇、古北水镇两个经典作品。但近年来发展极为缓慢,各条业务线无一突破,显然这个老牌旅企在战略布局方面的缺位非常明显。

在2018年中青旅从团中央划拨给光大集团后,中青旅的发展并没有因为有了“金主爸爸”而加快步伐,反而显得束手束脚,大的投资策略也处于空白状态。即使是中青旅自身来说,其实也有很多余力未能发挥,资产负债率长期处于45%~50%左右的低位。

日前,刚好是中青旅成立二十五年,正是青春之光、大有可为之时,期待改变与重塑。

2021年中青旅控股的纯旅游收入为21.37亿元,其中景区运营收入(乌镇)8.64亿元,旅游产品服务收入5.04亿元,另有控股的古北水镇收入7.68亿元。

旅游收入数据(近三年):

评论

暂无评论

全部回复

2022年中国旅游企业经营状况年度报告