11月15日,文旅部发布了最新通知,引发旅游业一整晚喜大普奔式的刷屏。

有多家媒体解读,这预示着“跨省游熔断”机制已经被取消,捆在旅游业头顶的一个金箍退出历史舞台。

当然,也有更为冷静的洞察。老蓝朋友圈里就有业者提出了三点疑虑:

1.文旅部的指导政策部分,需要依托“二十条”的精准落实执行。如果动不动就封城静默呢?去了还不是一样被封在里面。

2.跨省游不因风险区熔断了,意思是高风险区的旅游目的地也可以正常接发团?如果因为去了高风险区引起的后续问题,比如滞留、隔离等费用由谁承担?

3.政策松动也就意味着大范围的自费性质,在旅游过程中一旦出现密接甚至确诊,隔离和治疗费用又由谁承担?还可能牵出的各种误工费、精损费等等,又该如何解决?

这些都是亟待回答的问题。而细究之,可以体察到某种“不敢开心”的情绪。

这种深层次的悲观,需要得到重视。

2019年数据显示,中国旅游业对GDP的综合贡献占总量的11.05%,但这种自尊心态在疫情出现后,逐渐被粉碎。

旅游业看起来已经没那么重要,在大环境面临挑战时,频繁让位于权重更高的政策目标。

所以,从跨省游限制的政策松动,到大批次跨省游的现象真正出现,中间会有多久的落地过程呢?

这是很自然的疑问。

但另一方面,一些与削弱“旅行限制”有关的宏观层面的变化,更值得注意——因为趋势一旦产生,就很难回头。

从社会经济生活的角度来看,旅行主要与人员流动与消费市场两方面联系最为紧密。

虽然除了某些旅游大省,旅游业处于姥姥不亲舅舅不爱的位置,但如果有利于人员流动与消费市场的方向确定了,那么旅游业一定会雨露均沾。

而在这两个领域中,已经出现了高亮信号。暗流的涌动,正在将无数水滴汇聚成潮、即将呼啸而至。

一、外贸跌得惨,入境限制放松快

第一个信号与外贸有关。

简单粗暴地看,外贸跌得有多惨,入境限制的放宽就有多快。

数据显示,10月我国出口2983.7亿美元,同比下降 0.3%;进口2132.2亿美元,同比下降 0.7%,是今年第一次出现同比负增长情况。

从金额方面来看,进出口都是从7月到10月,连续四个月增速下滑。

而在这几个月里,入境旅行相关政策方面出现了那些变化?简单罗列一下:

- 6月28日,国务院联防联控机制综合组织发布《新型冠状病毒肺炎防控方案(第九版)》,入境人员的隔离管理期限调整为“7天集中隔离医学观察+3天居家健康检测”,隔离时间缩短一半。

- 8月,据媒体报道,国务院常务会议上决定,有序增加国内国际客运航班,制定便利外企人员往来措施。

- 10月18日,媒体报道,东航、国航、南航、海航等多家航司发布了新航季航班计划,将新开、恢复或加密多条国际航线。

- 10月25日,国家发改委等部门发布《关于以制造业为重点促进外资扩增量稳存量提质量的若干政策措施》,要求各地方要用好用足中外人员往来“快捷通道”,结合当地实际,进一步明确标准和流程,为外籍人员赴华提供便利。

- 11月4日,进博会开幕,国家领导人在致辞中强调,中国坚持对外开放的基本国策,坚定奉行互利共赢的开放战略。

- 11月11日,“防疫新二十条”宣布,入境人员“7天集中隔离+3天居家健康监测”调整为“5天集中隔离+3天居家隔离”,并取消入境航班熔断机制。

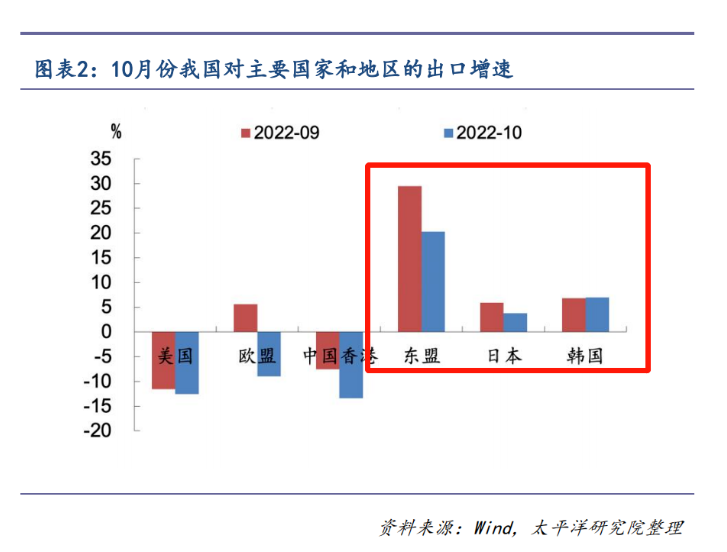

另一个值得注意的细节是,目前的国际航班增加,主要集中在亚洲航线。

对比来看,9月-10月的中国出口数据显示,亚洲国家及地区已经成为中国出口增长的支柱,尤其是东盟;另外,10月东盟和日本的出口增速环比下滑,唯有韩国微微上涨。

而进口方面,东盟更是唯一一个有正增长的贸易合作伙伴。

外贸靠亚太,亚太10月却也颓势初现——那么迅速加强与这一区域的跨境人员流通,就不算意外了。

显然,入境旅行的宽松并非是从繁荣旅游业的角度出发,但它反向推动了一系列机制壁垒的松动,最终跨境旅行依然会受益。

而且,从提振进出口的大方向上来看,这种趋势可能会有短期波动,但长期来看已经不可逆。

一个可以佐证的细节是,目前市面上已经有更进一步的“小作文”在流传。

在中国新年后出入境隔离政策将改成3+3,3月31日开始0+3。原有的中国10年旅游签证,也将在明年3月31日开始全面可以使用。

传言能不能落实,暂且让子弹先飞一会儿。

但这已经代表了市场预期在持续向好。

二、旅游与整个大消费一损俱损

第二个信号与消费有关。

消费和旅游属于一损俱损、一荣俱荣。

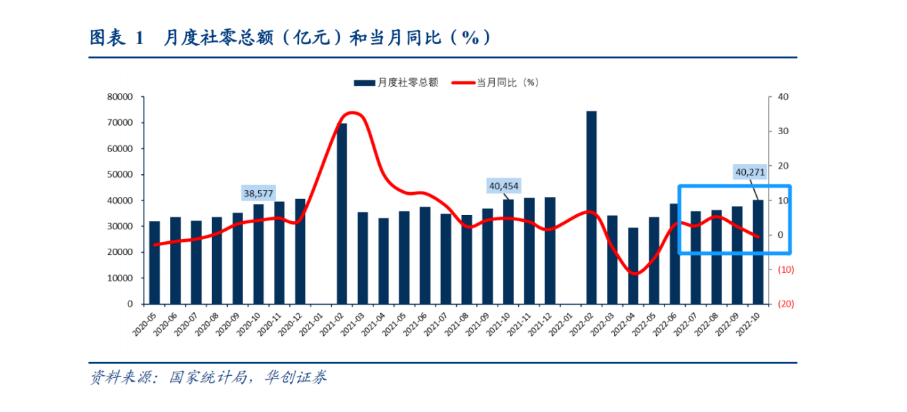

国家统计局公布数据显示,10月社会消费品零售总额40271亿元,同比下降0.5%,低于市场预期的0.7%。

社零数据从8月开始,同比增速已经连续三个月下滑,且10月的下滑幅度高于前值。

财经自媒体“智本社”认为,10月社零超预期下降,和十一黄金周有相当关系:2022年国庆期间全国国内旅游出游人次同比减少18.2%,连带整体消费都被拖累。

以规模占比较大的餐饮收入为例,10月餐饮收入为4099亿元,较去年同期4460亿元同比下滑了8.1%;降幅比9月扩大了6.4个百分点,比8月扩大了16.5个百分点。

此前我们也曾分析,今年十一,是疫情发生以来最低迷的国庆旅游市场。结合上述数据来看,旅行者出行半径急剧萎靡(或者说只能本地游)之后,整体的线下消费活动都被抑制了,且愈发严重。

另一个可以参考的数据是,2022年前三季度,我国居民部门存款出现大幅增加,比2021年底增加了13.28万亿元。

据中国金融四十人论坛(CF40)研究部副主任朱鹤分析,这可以用“预防性储蓄”来解释:因为对未来经济预期不确定,居民储蓄需求上升、消费倾向下降。

据朱鹤测算,今年前三季度,我国居民因消费倾向下降带来的消费减少约为1万亿元。

这意味着,有一部分消费力还在,只是被冰封在了储蓄中、不敢流入市场。

对于靠线下消费支撑的实体经济(包括旅游)来说,如果可以释放这部分消费力,2022年冬天也许就不再那么难熬。

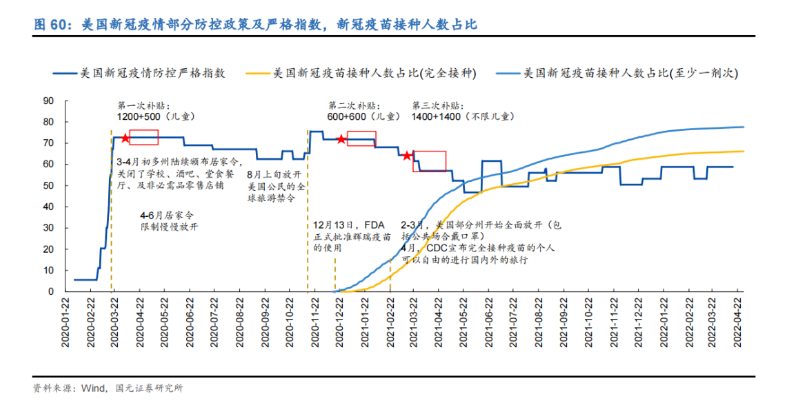

一个美国疫情期间的案例,或许具有启发意义。

2021年5月之前,美国为了刺激消费市场,进行过三轮大规模的“发钱”式补贴,但唯一显著带动线下消费增长的,只有2021年3月-4月这一波;而同时期的4月2日,美国CDC 发布了新的指南,令美国自疫情爆发以来防疫管控严格程度达到新低。

换句话说,直接发钱,也没有放松管控来得“更具疗效”。

如果中国真正希望激活线下消费市场,光靠消费券发放拉动只是权宜之计——这在文旅领域基本也得到了验证。

彻底改变大家对未来的预期,才是关键。

从这个角度来看,旅游业界对“跨省游熔断取消”的理解,就是这样的一类预期拐点。

尽管政策的落地还需要一定的时间(甚至包括一定的混乱期),但文旅部的这份通知,已经折射出消费市场大潮必将奔流的方向。

或许,这一次我们可以大胆的乐观了。

三、全球100个国家不再因疫情限制旅行

如果我们现在放眼全球旅游市场,可以看到的是怎样的景象?来看一组数据。

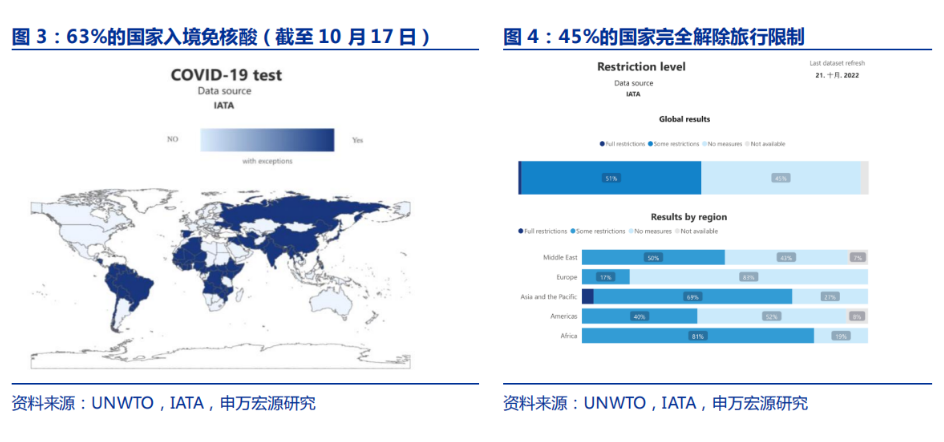

申万宏源研究显示,截至10月17日:

- 90%的国家无入境限制,其中非洲 98%的国家均开放旅行者入境。

- 83%的国家入境免隔离,63%的国家入境免核酸。

- 欧洲免隔离、免核酸比例最高,分别达 89%、85%。

- 当前世界共有100 个国家,完全解除因新冠肺炎疫情而设的旅行限制,约占所有国家的 45%。

- 欧洲解除新冠限制的国家比例高达83%,远超第二位美洲(50%)。

世界大门正在打开,而最为审慎的中国,如今也开始拥抱这一趋势。

而这将为中国旅游业带来什么呢?

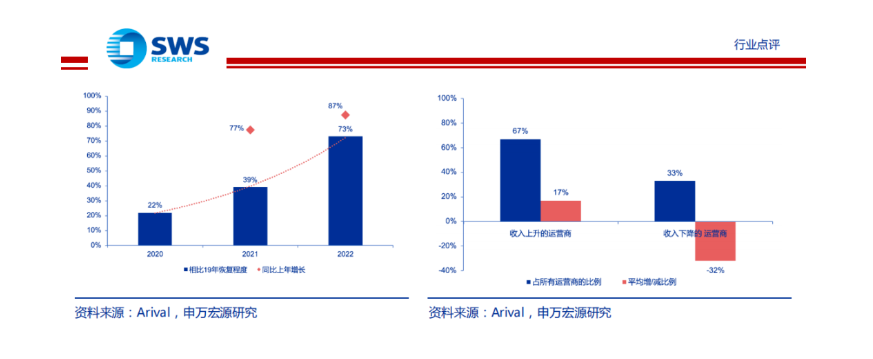

据申万宏源研究整理,Arival一份对全球多家旅游运营商的调查显示,2022年这些商家的旅游收入预计恢复至2019年的73%,同比2021 年的39%提升将近一倍。

大多数旅游运营商(67%)表示,2022 年旅游景点收入将与2019年持平、甚至更高,平均认为将较2019年增长17%。

中国旅游业喊了三年的疫后复苏,是否真的要出现了?

本质上,我们对中国旅游的信心,建立在对中国经济的信心之上。只要相信中国未来会更好,中国旅游就不会糟糕。

让我们一起期待。

评论

暂无评论

全部回复

是时候再次看好中国旅游了