为持续性地监测中国酒店市场的投资动态与趋势,并为行业投资者提供切实可依的市场数据与趋势参考,浩华携手国际和国内各主要酒店管理公司,每半年度发布《中国大陆地区中档及以上品牌酒店签约报告》。此次为浩华的第十五次品牌签约报告发布。

自2020年开始本报告统计所涵盖的酒店管理公司数量大幅增多,为了确保统计数据的可对比性,我们在本报告的主章节延续了2020年之前的统计口径:即以2020年前加入统计的酒店管理公司为基数,对其酒店历史签约情况进行分析。而在2020年之后加入统计的酒店管理公司,我们在本报告附件中将其数据一并纳入考量,汇总分析,以为行业提供更多维度的资讯参考。

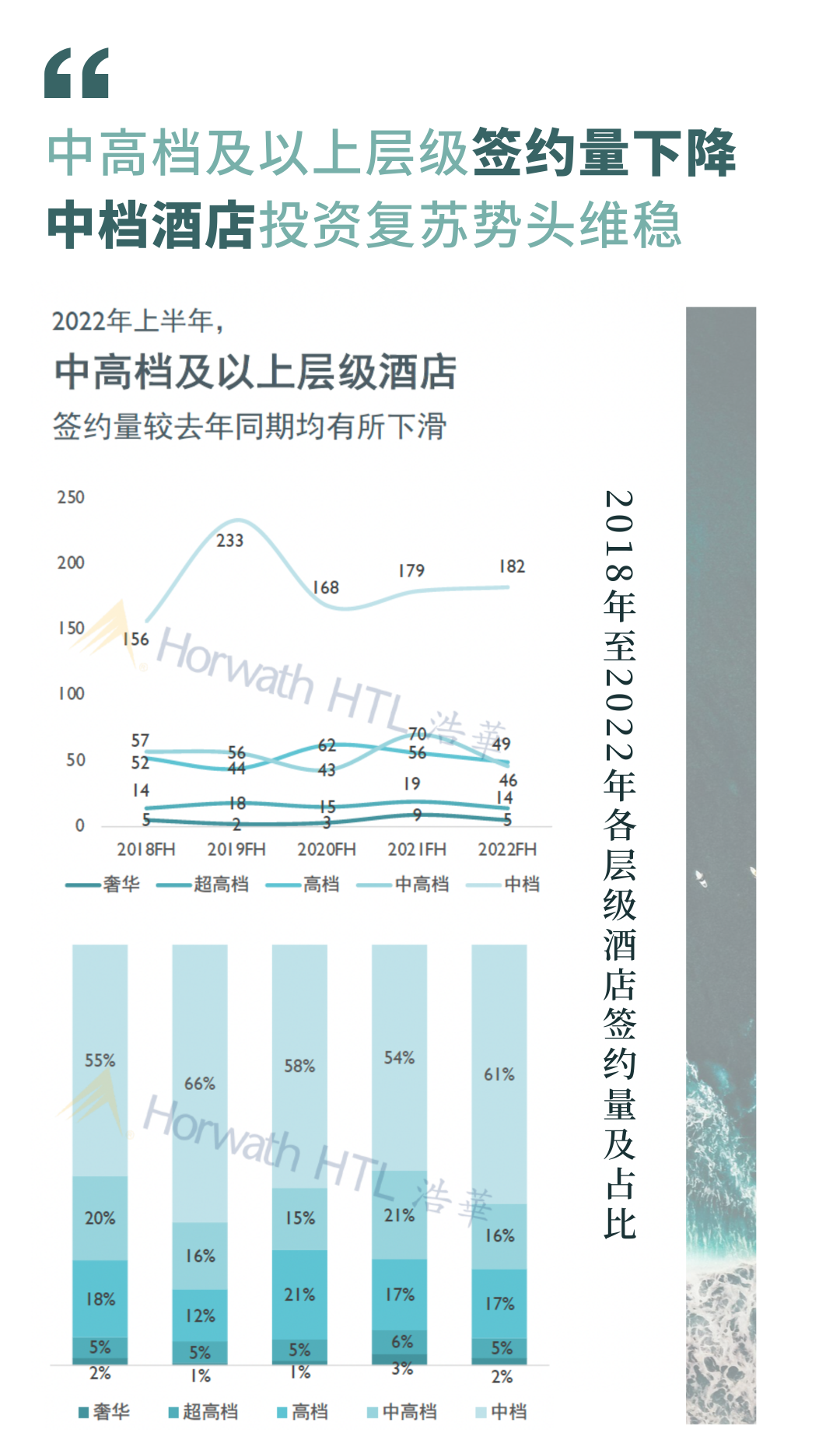

2022年上半年,中国大陆地区中档及以上定位酒店签约量为296家,较去年同期减少11%。而将2020年后加入统计的酒店管理公司做汇总后,2022年上半年酒店签约总量则达到482家,其中中档酒店签约量占比近六成,中高档及高档酒店各占两成,而超高档及奢华酒店占比明显小众。

从增长率来看,2018至2022年上半年酒店签约量的五年复合增长率仅为1%。尽管2021年上半年签约量实现了后疫情时期的逆势回暖,但整体签约增长率自2018年上半年起呈现波动下滑的态势。近年来,中国经济的高速发展和城镇化的快速推进为国内酒店投资奠定了有利的发展基础。然而,在后疫情时期,面对经济增长明显放缓、国际政治不稳定性加强、全球贸易局势紧张、地产开发持续紧缩和新冠病毒不断变异的严峻挑战下,酒店投资者明显秉持更为理性克制的观望情绪。

2022年上半年,中高档及以上层级酒店签约量较去年同期均有所下滑,其中奢华酒店降幅达到44%,中高档及超高档酒店降幅分别为34%和26%,高档酒店同比降幅为13%。而作为一直以来酒店投资市场的签约主力,中档酒店在2022年上半年展现出了较强的发展韧劲,签约量仍然领跑各个层级酒店,并且较2021年上半年增长了2%,也是上半年唯一实现签约量提升的酒店层级。

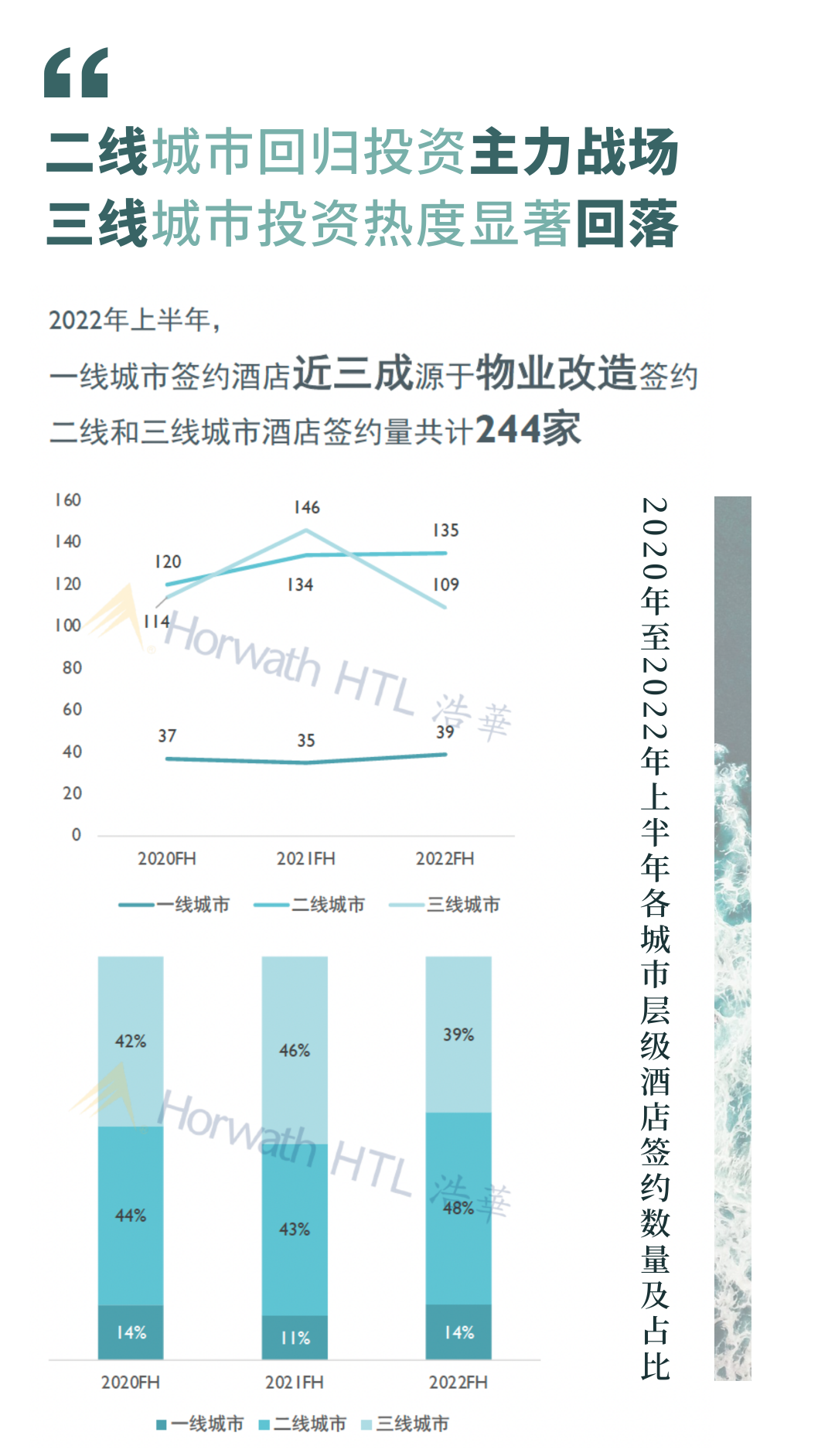

二线城市和三线城市酒店签约数量共计244家,占签约总量的82%。其中二线城市酒店签约数量稳中有升,实现了1%的增长率,达到135家,占比签约总量近半,再度成为各城市层级酒店签约首位。二线城市在产业结构优化和消费升级的趋势下迅速崛起,酒店市场长期需求看好,酒店投资热度不减。

三线城市酒店签约数量自去年同期跃居首位后,在今年上半年呈现明显下滑趋势,签约量仅为109家,较去年同期减少25%。近年来,国内新型城镇化的推进为投资者加码下沉市场资产布局提供了发展契机,推动三线城市投资热度持续提高。然而,在疫情的反复冲击下,三线城市酒店业绩表现不甚理想,使得愈加成熟理性的投资者也逐渐放缓投资步伐。

目的地酒店签约数量持续走低,2022年上半年签约量仅为13家,较去年同期下滑28%,与疫情前(2019年上半年签约酒店27家)相比,差距甚远。目的地酒店投资市场活跃度的降低,与大疫三年宏观环境不明朗、国内度假市场表现波动起伏休戚相关。

对于投资者而言,相较于城市酒店投资,目的地度假酒店的投资运营风险更高。在现阶段宏观经济下行、旅游地产政策面临严调紧控、国际形势不稳定性持续和国内疫情形势反复波动等负面影响下,本就对外部环境较为敏感的目的地酒店业绩波动更为明显。当下的目的地度假市场正在经历从旧时代向新时代的跃进,要想在新兴度假市场中「站稳脚跟」而避免成为被时代淘汰的「昙花一现」者,投资者们已然学会谨慎观望,日趋理性务实,秉持严谨克制的决策态度。

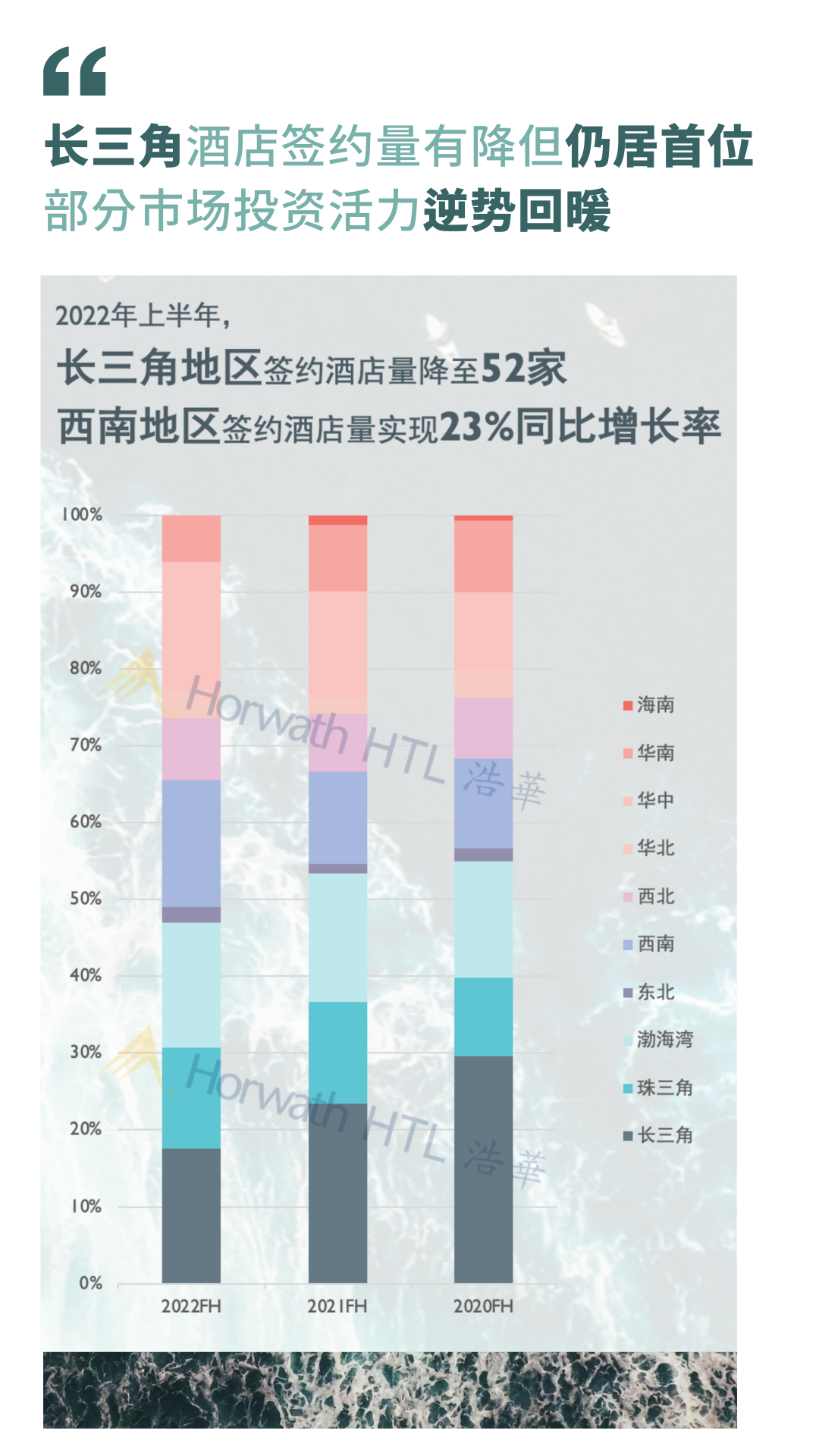

从2022年上半年签约酒店的地域分布来看,长三角地区(52)酒店签约量虽然较去年同期减少了33%,但仍然领跑全国,可见其雄厚的经济基础和优渥的自然资源禀赋为酒店投资开发带来持续动力。

西南及华中地区酒店签约量均达到49家,超越渤海湾地区(48)来到第二梯队。其中西南地区更是实现了23%的同比增长率,近半数签约酒店分布在区域内核心城市成都和重庆。而渤海湾和华中地区仍然依托都市圈辐射带动众多中低线城市,使得中档及中高档酒店投资市场保持较高活跃度。在粤港澳大湾区政策的战略加持下,珠三角地区酒店签约量达到39家,占总签约量的13%,占比稳中有升。

在一线城市中,2022年上半年北京与广州的酒店签约量都出现不同程度的提升。反之,在严峻的疫情形势之下,上海上半年签约酒店仅为9家,较去年同期减少31%,是签约量唯一下降的一线城市。

位于核心市场酒店签约量末位的三亚,上半年无签约酒店。在后疫情时期经济复苏疲软的压力下,随着区域内核心湾区的投资开发趋于饱和,其签约量持续处于低位。

重点二线城市中,成都在上半年以22家签约酒店显著引领市场,同比增长率达到100%,签约量创下历史新高。其中,中档及中高档酒店占比近九成,近半数签约酒店为存量更新物业。作为西南地区的重要中心城市,成都旅游资源禀赋优异且经济发展活力强劲,为酒店投资开发带来了多元市场机遇。

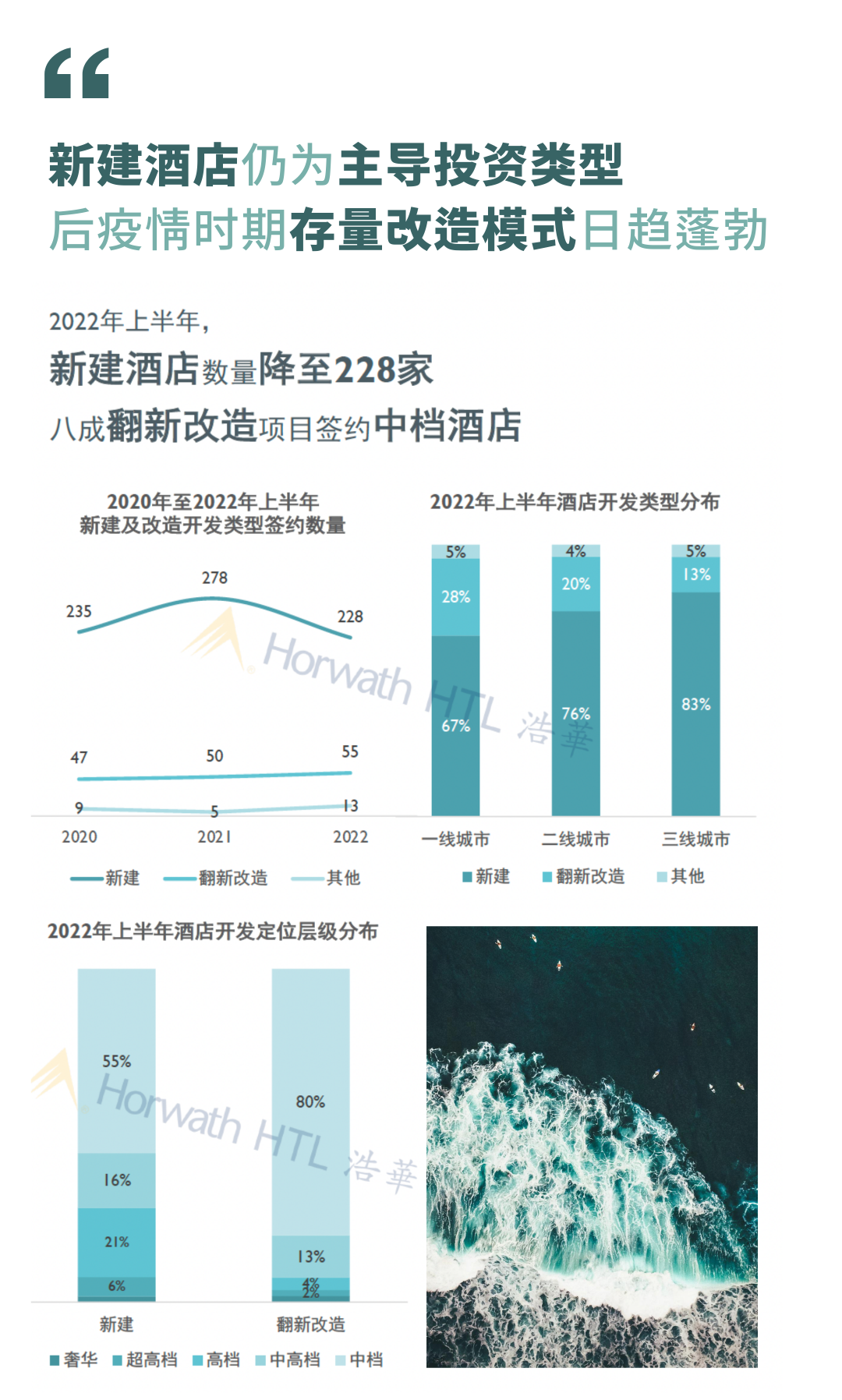

2022年上半年酒店签约项目中,新建酒店为228家,虽然较去年同期减少18%,是签约量唯一下降的开发类型,但仍然为市场主导投资类型,占比近8成。

对比各层级城市,随着城市层级的提高,翻新改造及其他存量开发酒店数量也随之提升。一线城市翻新改造及其他项目占比已超过三成,较疫情前2019年同期(占比20%)有显著增长,存量改造趋势更为鲜明。这一特征,在北京2022年上半年的签约酒店中尤为显著。其新签约酒店中,超过八成为中档及中高档酒店,物业类型主要为存量更新改造。可见伴随着城市更新,在整体投资风向更趋平稳务实的北京,签约中档及中高档酒店无疑成为存量资产「重焕新生」的有力途径。

而从签约品牌层级分布来看,由于品牌标准更加灵活且能够适配多样化存量空间,中档及中高档酒店成为超过九成翻新改造项目选择的签约对象,是消化存量物业的绝对中坚力量。

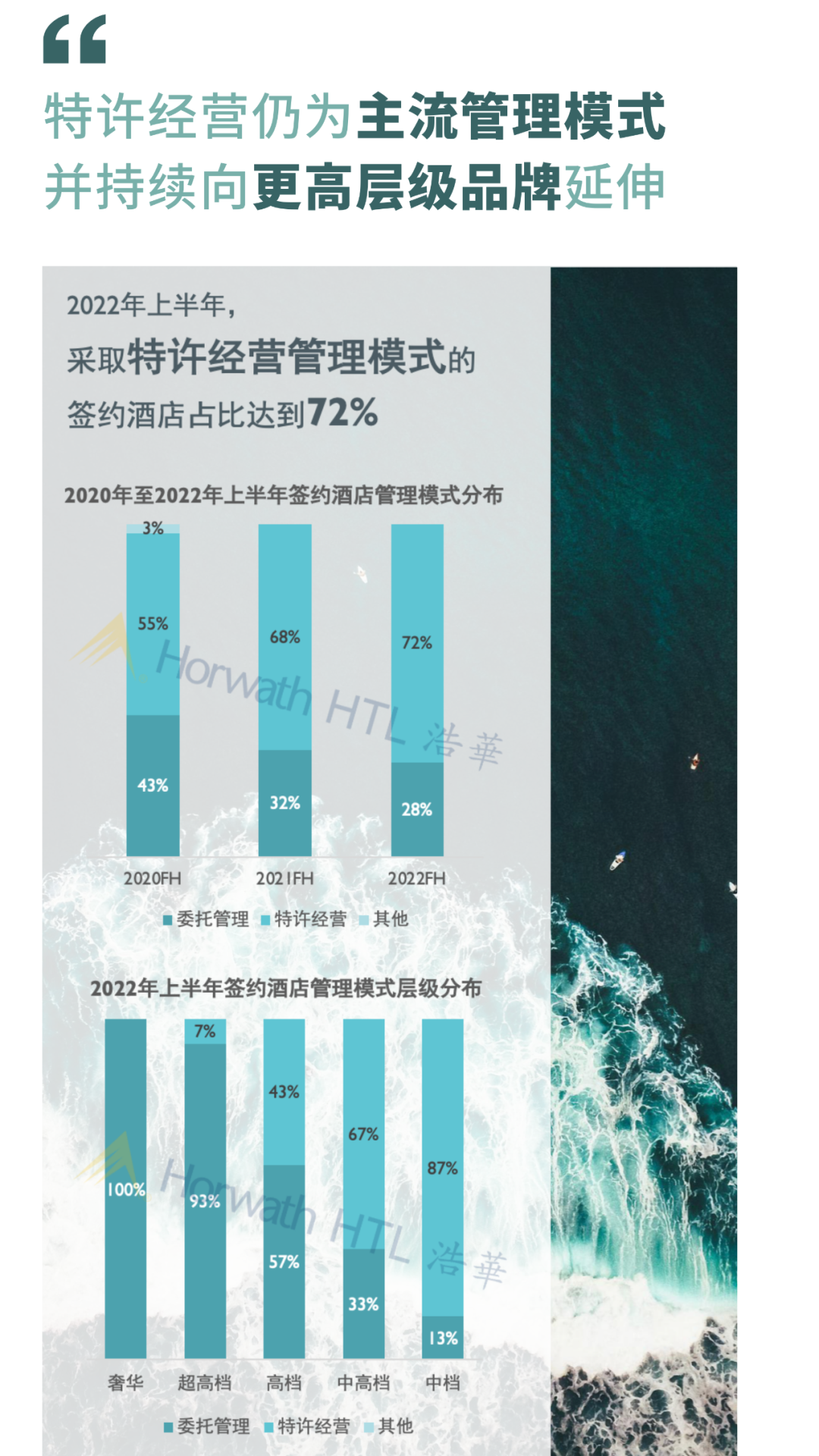

从签约酒店管理模式来看,2022年上半年签约酒店中,采取特许经营管理模式的酒店占比达到72%,仍然为市场主流的酒店管理模式。从近三年上半年签约酒店管理模式分布情况来看,随着后疫情时期泛中档酒店投资市场愈发坚挺,签约酒店采取特许经营模式的占比也随之显著提升。

对比各层级酒店,近九成中档签约酒店和近七成中高档签约酒店均采用特许经营的管理模式;而在高档层级酒店中特许经营模式占比也达到43%,较去年同期增长5个百分点;虽然奢华层级酒店由于对建设、管理和运营等方面的经验要求较高,尚未有特许经营模式的签约案例,但在超高档签约酒店中,特许经营模式占比已达到7%,同比增长2个百分点,可见特许经营模式正逐步向更高层级的酒店推进。

国内相关法律、政策和商业环境等外部条件的逐渐成熟为酒店特许经营模式的推进提供了良好的土壤,与此同时,国内酒店业主的投资经验也日趋丰富、经营管理能力不断提升,管理公司也逐步放大特许经营模式的开放力度以吸引投资者,预期未来特许经营模式覆盖的品牌深度和广度有望进一步扩大。

- 本文仅包含部分报告内容 -

评论

暂无评论

全部回复

2022年上半年中国大陆地区中档及以上品牌酒店签约报告