导语

随着《2022年信用卡竞争法案》的提出,美国在监管信用卡交易平台的立法进度上向着世界上大部分国家迈出了一步。考虑到信用卡交易手续费是旅游行业忠诚度计划的重要销售来源,这一立法草案如获通过足以摧毁美国大部分忠诚度计划的基础,对忠诚度计划不啻为致命一击。

日前,美国的支付业界出了一个大新闻。

美国两位参议员在 7 月 28 日联名提出了一项立法草案《2022 年信用卡竞争法案》(Credit Card Competition Act of 2022)。这项立法试图强制信用卡必须同时接入两家清算网络,由商户和消费者自然协商使用(即 “双标卡”)。

这一做法旋即在美国信用卡业界激起担忧——大家普遍担忧这会降低信用卡手续费。这种担忧随着联名信用卡的合作关系传导到了航空公司和酒店 —— 对于现在的美国各家航空公司而言,来自信用卡公司的积分回扣是一笔重要的收入来源。

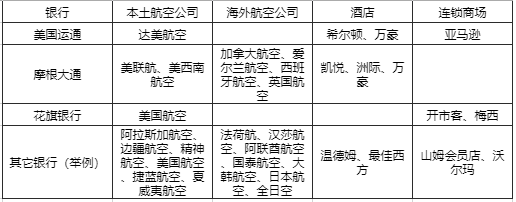

所谓“联名信用卡”,就是由银行和品牌方共同发行的信用卡,由于卡面上通常同时出现银行和品牌方的Logo而得名。最早发行联名信用卡的品牌方以航空公司和酒店为主,因此通常又称为“航司卡”(Airline Credit Cards)或“酒店卡”(Hotel Credit Cards)。下图是笔者持有的四张典型的联名信用卡,分别为花旗银行(Citibank)和美国航空(American Airlines)的联名卡;美国运通(American Express)和希尔顿(Hilton)、万豪(Marriott)和喜达屋(SPG)的联名卡。

联名卡在市场营销上是一个非常经典的互补“锁客”案例——它对持卡人、品牌方和银行都具有不少好处。对持卡人的好处显而易见:在日常刷卡消费时可以累积对应品牌方的积分(例如航空里程或酒店点数)。这方便了平常不常坐飞机(或住酒店)的旅客累积积分——从而最终兑换旅行奖励。

我们倒过来从品牌方和银行的角度思考。优质的信用卡持卡人和优质的旅行者往往是同一拨人——飞机和度假酒店都需要一定的消费能力,而具有这样的消费能力的旅客,在日常生活中的消费一定也不少;反过来想,能在日常生活中一掷千金的人,出行时对生活品质的要求想必也低不到哪儿去。

对于银行而言,这些消费能力强、还款能力好的优质客人是各家银行竞逐的对象:他们只要想申请,往往可以非常容易地获批信用卡。但他们的钱包的位置始终有限,每次刷卡的时候也只有一张信用卡能够脱颖而出。同理,对于品牌方而言,这些优质客人在乘机、住店的时候,也会激起航空公司和酒店激烈的竞争:OTA为他们提供了非常充足的选择。换言之,这些客人对品质的追求十分挑剔——在日常刷卡时,他们想用体验最好的信用卡;而在旅游的时候,他们想坐最好的航空公司、住最好的酒店。

因此,银行、航空公司和酒店在面对这同一批客人的时候遇到一个共同的问题——如何降低获客成本。联名信用卡从两个角度解决了这个问题:

第一是联名卡自身的制度能够锁客。“刷卡得积分、积分换票换房”的循环如储蓄罐一般需要客户的持续投入:没有达到门槛的话,之前的积分也没有用处。持续投入的好处显而易见:它会吸引客户长时间使用同一张信用卡,降低了银行的获客、留客成本。

另一方面,这些积分只能通过品牌方自己的渠道花掉,因此品牌方在这上面既不需要面临激烈的竞争,也不需要向OTA支付渠道手续费。在这一点上,品牌方建立了自己的“私域流量”——也就是“忠诚的客人”,也降低了品牌方的获客、留客成本。

这也就是为什么欧美各航空公司和酒店开始将自己的会员计划称之为“忠诚度计划(Loyalty Program)”而非“常旅客计划(Frequent Flyer Program)”的原因——这些旅客(尤其是那些高薪水但是工作不需要频繁旅行的人群)可能并不常飞行或住店,但联名信用卡制度保证了他们对特定航司和酒店的相对黏性。

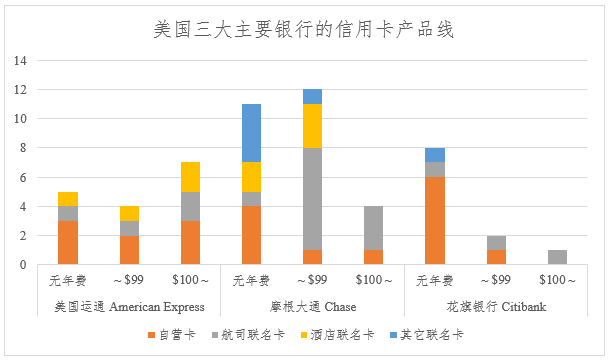

因此,航空公司和酒店的联名卡在银行的信用卡产品线中地位非常重要,往往是产品线中的中高端产品。在美国运通发行的高端信用卡(年费100美元以上)产品中,联名卡占了7款中的4款;在摩根大通的4款高端卡中联名卡占了3款;花旗银行发行的唯一一款高端卡也是联名卡。

为了实现“刷卡攒积分”,银行需要每月向品牌方支付一笔费用,请品牌方将对应的积分额加到持卡人的积分账户上。正如这一过程的戏称”卖积分“一样,它能为品牌方带来现金流(在会计理论中,积分相当于品牌方欠旅客的负债)和收入(这笔负债最后以商品的形式偿还并转化为收入,因此被称为“递延收入”)。

从下图可以看出,美国主要航空公司和酒店来自忠诚度计划的收入在总运营收入中占比均超过了10%——它们每年数十亿美元的积分销售为它们带来了丰厚的现金和实实在在的收入。

因此,海外各航空公司也纷纷与美国各家银行合作,瞄准移民推广联名信用卡:移民在美国刷卡消费的积分累积下来,正好换一张圣诞、春节回乡度岁的机票,岂不美哉?当然,这些银行也曾经和国内三大航、厦航等开有内地直飞美国航线的航司介绍过联名信用卡业务——只要航空公司帮忙在美国华侨、华人、留学生社群中做宣传鼓励开卡用卡,别说积分了,买飞机需要贷款都可以尽管开口。

除了联名卡之外,银行自营品牌的信用卡也可以累积银行自己的积分,并且“兑换”航司和酒店的积分。例如,美国运通自营信用卡的积分既可以兑换为达美航空、全日空、国泰航空等十七家航空公司的里程,也可以兑换为希尔顿和万豪的酒店积分。

但是,刚刚的整套联名信用卡制度有一个根本问题——银行为什么要拿现金出来,问品牌方购买积分,再把积分送给持卡人呢?这是因为在持卡人刷卡消费时,商户需要向银行和卡组织支付一笔手续费。美国现在的信用卡手续费一般而言在2.5%到4.0%左右,这某种程度上是因为美国糟糕的治安状况:商户不希望收取太多现金以免盗抢,自然非现金支付的“保护费”也就水涨船高。

在这种背景下,持卡人越多,刷卡金额越高,手续费收入就越高。为了吸引更多的人用卡,银行也就将收到的手续费的一部分作为“回扣”给回给持卡人——而积分正是回扣的一种表现形式。因此,手续费的多寡直接决定了回扣的多寡,也就自然决定了忠诚度计划的规模。

对于“双标卡”制度对手续费水平的具体影响,我们可以从中国信用卡发展史中管中窥豹。2002年银联刚刚形成国内网络,还没有进军海外的时候,有银行为了便利持卡人境外用卡,开始同时和银联与境外卡组织发行“双标卡”。这些双标卡同时带有银联和境外卡组织的标志,在境内使用银联的网络结算,而在境外使用境外卡组织的网络结算。

境外卡组织原先一厢情愿地认为银联会局限在境内市场形成“井水不犯河水”的局面。但是随着银联开始在海外快速推广扩张,不少境外商户也具有了接受银联卡的能力。因此,这些“双标卡”在境外商户上可以选择银联或境外卡组织的网络,形成了银联和境外卡组织竞争的局面。

由于银联为境外商户远优于境外卡组织的刷卡手续费,且无“货币转换费”等杂费,境外商户开始逐步接受银联、并主动选择为“双标卡”使用银联网络交易。这种银联和境外卡组织之间的竞争毫无疑问降低了境外商户接待中国信用卡时的手续费费率,因此2010年境外卡组织开始严格执行“双标卡不能在境外使用银联网络”的规定。

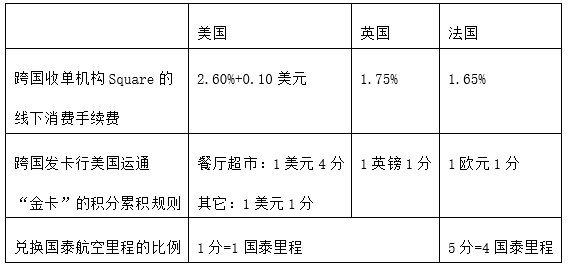

可以看见的是,强制美国国内发行的大部分信用卡全面“双标卡”,势必会为美国信用卡市场引进强劲的竞争,从而降低美国信用卡清算的手续费。这对回扣和积分的影响是显著的:一方面,十年前美国政府就要求借记卡的手续费不得高于0.05%+21美分,随后,美国的借记卡返现一夜之间近乎全部消失;而另一方面,由于设有手续费上限(借记卡和信用卡分别为0.2%和0.3%),在欧盟和英国发行的信用卡的积分水平也远不如在美国发行的信用卡。对比跨国收单机构Square和跨国发卡行美国运通的产品可以看到,Square收取的手续费越来越低,美国运通给予持卡人的返现也越来越低。

可以看到,随着手续费的逐渐下降,通过信用卡消费累积里程和积分的吸引力也愈来越低:假设消费者每天平均吃30元的饭——相当于每年刷卡10950元,美国版的金卡可以获得43800里程(可以兑换一张从香港到纽约的经济舱单程机票),英国版只有10950里程(少75%,只能飞到上海了),法国版更是只有8760里程(少80%,只能飞到厦门了)。

这种距离上的陡然缩水带来的吸引力缩水是非常明显的。因此,若信用卡手续费禁令获得通过,足以让美国的忠诚度计划每年产生的积分价值缩水至少一半。那么,总量缩水一半的积分,含金量还有多少?还能否激起消费者购买、兑换积分的兴趣?这两个问题就得留给读者朋友们了。

*本文仅代表作者观点,不代表环球旅讯立场。

作者简介

李瀚明 环球旅讯特约评论员

李瀚明先生是环球旅讯的特约评论员。除了为环球旅讯提供时事评论和专栏分享之外,他也经营着一家名为李及李的数据分析公司,在世界各地为航空公司、酒店、汽车行业提供全面而细致的数据分析服务。欢迎通过以下方式和他联系:

微信:13022055270 邮件:jason@cn.hanming.li

评论

暂无评论

全部回复

美国航司酒店的忠诚度计划,被信用卡手续费卡住了脖子