北京时间6月9日晚间,途牛旅游网发布了截至3月31日的2022年第一季度财报。

财报显示,途牛第一季度净营收为4150万元(约合650万美元),较2021年同期下降46.4%;净亏损为4170万元(约合660万美元),上年同期净亏损为4160万元。不按美国通用会计准则,净亏损为3840万元人民币(约合610万美元),其中不包括基于股票的薪酬费用和收购无形资产的摊销。

营收方面,旅行团收入为1440万元(230万美元),较2021年同期下降68.3%;其他收入为2710万元(430万美元),较2021年同期下降15.3%。减少的主要原因,是向旅游局和局提供广告服务的费用减少。

一季度,途牛营收成本为人民币2570万元(约合400万美元),较2021年同期下降47.3%。按净收入的百分比计算,2022年第一季度收入成本为61.9%,而2021年同期为63.0%。

一季度,途牛运营亏损为5280万元(约合830万美元),2021年同期运营亏损为5490万元。一季度,运营产生的非GAAP亏损为4960万元(约合780万美元),其中不包括基于股份的薪酬费用和收购无形资产的摊销。

一季度,途牛毛利润为1580万元人民币(250万美元),较2021年同期下降44.8%。

财报显示,途牛在优化运营方面取得积极进展,运营费用连续五个季度同比下降。一季度,运营费用为6860万元(约合1080万美元),较2021年同期下降17.8%,分配给运营费用的股份补偿费用和收购无形资产摊销为310万元(约合50万美元),非GAAP运营费用(不包含基于股份的薪酬费用和收购无形资产的摊销)为6550万元(1030万美元),同比下降17.6%。

途牛表示,将继续实施严格的费用控制措施,以进一步降低成本和提高效率。

截至2022年3月31日,公司拥有现金及现金等价物、限制性现金和短期投资9.295亿元人民币(约合1.466亿美元)。途牛表示,新冠疫情对业务运营产生了负面影响,并将继续影响公司随后的运营业绩和现金流。

途牛表示,根据公司的流动性评估和管理行动,相信可用的现金、现金等价物和投资到期日将足以满足公司未来十二个月正常业务过程中的营运资本要求和资本支出。

业绩展望方面,公司预计第二季度公司预计净收入为3220万元至4020万元,同比下降75%至80%。

除了业绩上的颓势外,今年以来,途牛旅游网接连遭遇「霉运」。

4月18日,途牛在其投资者关系互动平台发布公告称,由于截至2022年4月13日美股收盘,途牛在过去连续30个交易日中,美国存托凭证(ADR)的收盘价一直都低于合规标准每股1.00美元,因此公司收到了纳斯达克的退市警告函。

就在这一消息公布不久,一位途牛内部匿名人士爆料称,南京途牛总部各大部门相继接到部分人员「待岗」的通知,「裁员人数50%」的消息在业界疯传。

5月初,美国证券交易委员会(SEC)公布了中概股「预摘牌名单」,途牛赫然在列。途牛作出回应称,积极探索可能的解决方案,将继续遵守中美两国适用的法律法规,力争在力所能及的范围内保持在纳斯达克的上市地位。

据了解,途牛的股价若未能在2022年10月10日前重新达到1美元标准线,纳斯达克仍有可能给途牛提供额外的180天合规期限。

自2014年美股上市以来,途牛一直都未能实现盈利。东方财富网数据显示,2014年~2021年,途牛净亏损金额分别为4.48亿元、14.66亿元、24.22亿元、7.71亿元、1.99亿元、7.29亿元、13.44亿元、1.29亿元,近8年内合计亏损超过75亿元。

惨淡的业绩,也让途牛成了资本的「弃儿」。2020年末,京东出清途牛股份,凯撒集团接手成为途牛第二大股东,失去京东这一巨大流量入口,对途牛造成的损失不言而喻;淡马锡控股则两度减持途牛股份,如今持股份额已不足5%。

截至6月9日收盘,途牛报收0.56美元,市值仅为6927万美元。对比2014年上市4个月之后股价达到24.99美元、市值超过30.76亿美元的「巅峰」,如今的途牛可谓是直线坠落,变得黯淡无光。

两年多以来持续不断的疫情,对旅游出境产品在总业务量中占比高达60%~70%的途牛而言,又是一个沉重打击,使其更加落后于其他OTA平台。

途牛也曾有过高光时刻,易观智库此前报告显示,2015年途牛第四季度交易规模为34.0亿元,同比增长132.5%,市场份额增至26.2%,首次超越携程,成为行业第一。

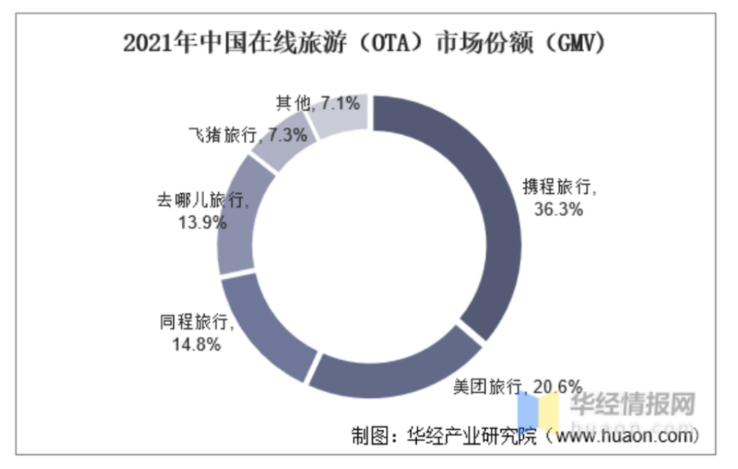

时隔七年,据Fastdata统计,2021年中国在线旅游(OTA)市场中,携程旅行的市场份额位居榜首,市场占比达36.3%;美团旅行位列第二,市场占有率为20.6%;同程旅行和去哪儿旅行依次位列第三、四位,分别占比14.8%、13.9%,途牛并未出现在排行榜中。

业内普遍认为,近年来自由行的兴起,让主打跟团游的途牛失去了年轻人的青睐,同时跟团游产品成本高、客单价高、复购率极低,再加上途牛在营销上一掷千金,其成本及利润因此被严重压缩。

另外,在酒店预定市场、在线机票等创新业务上,途牛也是落后其他OTA平台半拍,直到2016年才推出相关业务,彼时携程已和去哪儿合并,美团成为了国内第二大酒店在线交易平台,淘宝旅行也升级为飞猪,主打机票业务,途牛失去了追赶的机会。

值得注意的是,途牛也在做着多方面的业务尝试,试图挽救业绩颓势。

2022年开年,多地出台的「就地过年」出游惠民政策,催热了国内本地游、周边游市场。一季度,途牛携手多地文旅部门,推出一系列地方精品旅游线路,同时开拓酒店、民宿等产品。

随着春夏季节的到来,户外露营热度攀升,途牛与各区域的露营产品也陆续上线。暑期到来之后,途牛也计划上线多种亲子游产品,并且在跟团游、定制游、私家团方面也加快了产品研发进度。

对于处在退市边缘的途牛而言,抓住这些新兴市场机会,制定行之有效的产品策略,尽快走出业绩阴霾,无疑是至关重要的。未来,当疫情逐渐退去,出境游的复苏或将给途牛带来新的增长机会,这一昔日明星公司能否触底反弹,就交给时间来验证。

评论

暂无评论

全部回复

途牛一季度净营收4150万元,连亏八年市值不足7000万美元