3月23日,华住集团公布了截止2021年12月31日的2021年第四季度及全年财报。

截至2021年12月31日,华住全球范围的在营酒店网络共有7830家酒店及753,216间客房,包括DH的124家酒店。

2021年第四季度,华住酒店营业额同比增加8.3%至人民币119亿元,而2021年全年则按年增加36.4%至人民币454亿元。不计入DH,2021年第四季度的酒店营业额按年增加2.2%,而2021年全年则按年增加38.3%。

2021年第四季度,华住整体收入同比增长9.1%至人民币34亿元。其中,华住分部的收入同比下降1.6%。

2021年第四季度,华住整体净亏损为人民币4.59亿元,上一季度净亏损人民币1.37亿元。其中,华住分部净亏损为人民币4.19亿元,2020年同期净利润人民币10亿元。

2021年全年,华住整体净亏损为人民币4.65亿元,2020年同期为人民币22亿元。其中,华住分部净利润为1.53亿元,2020年同期净亏损人民币8.47亿元。

华住首席执行官金辉表示:“虽然第四季度我们的平均可出租客房收入已恢复到2019年同期的86%,但自2021年11月以来,在中国20多个省份的COVID-19确诊数目激增,对我们第四季度的业务复苏产生负面影响。”

此外,华住集团的欧洲业务再次受到各国政府收紧防疫措施及检测规定的影响。因此,DH的复苏趋势亦于2021年11月中断。第四季度的平均可出租客房收入恢复至2019年同期的66%,与上一季度的水平相若。

不含DH的华住业绩

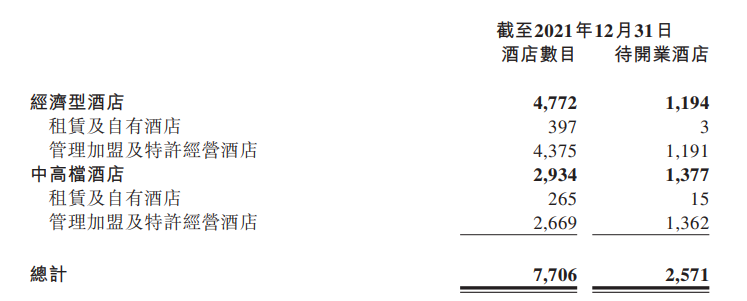

截至2021年12月31日,华住有7706家在营酒店,包括662家租赁及自有酒店以及7044家管理加盟及特许经营酒店。

此外,截至同日,华住有728,143间在营酒店客房,包括租赁及所有权模式下的91,284间酒店客房以及管理加盟及特许经营模式下的636,859间酒店客房。

华住亦有2571家待开业酒店,包括18家租赁及自有酒店以及2,553家管理加盟及特许经营酒店。

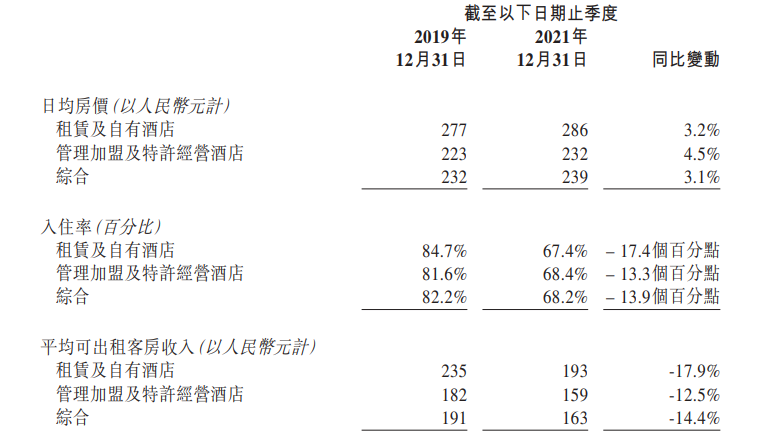

以下为华住的租赁及自有酒店以及管理加盟及特许经营酒店(不包括政府征用的酒店)的平均可出租客房收入、日均房价及入住率:

• 2021年第四季度,日均房价为人民币239元,相比之下2020年第四季度为人民币231元、上一季度为人民币246元及2019年第四季度为人民币232元。2021年全年,日均房价为人民币239元,相比之下上年度为人民币210元,而2019年为人民币234元。

• 2021年第四季度,所有在营华住酒店的入住率为68.2%,相比之下2020年第四季度为80.6%、上一季度为71.9%及2019年第四季度为82.2%。2021年全年,入住率为72.2%,相比之下上年度为71.0%及2019年为84.4%。

• 2021年第四季度,混合平均可出租客房收入为人民币163元,相比之下2020年第四季度为人民币186元、上一季度为人民币177元及2019年第四季度为人民币191元。2021年全年,混合平均可出租客房收入为人民币172元,相比之下上年度为人民币149元及2019年为人民币198元。

• 对于在营至少18个月的所有华住酒店,2021年第四季度的同店平均可出租客房收入为人民币162元,较2020年第四季度的人民币192元下跌15.6%,日均房价上升0.3%及入住率下跌13.1个百分点;2021年第四季度与未发生COVID-19前的2019年第四季度比较之下,平均可出租客房收入较2019年第四季度的人民币204元下跌21.7%,日均房价下跌3.5%及入住率下跌16.2个百分点。

• 2021年全年的同店平均可出租客房收入为人民币172元,较2020年全年的人民币156元上升10.2%,日均房价上升10.0%及入住率上升0.1个百分点;2021年全年与2019年全年比较之下,平均可出租客房收入较2019年全年的人民币209元下跌20.1%,日均房价下跌4.7%及入住率下跌14.2个百分点。

DH酒店业绩

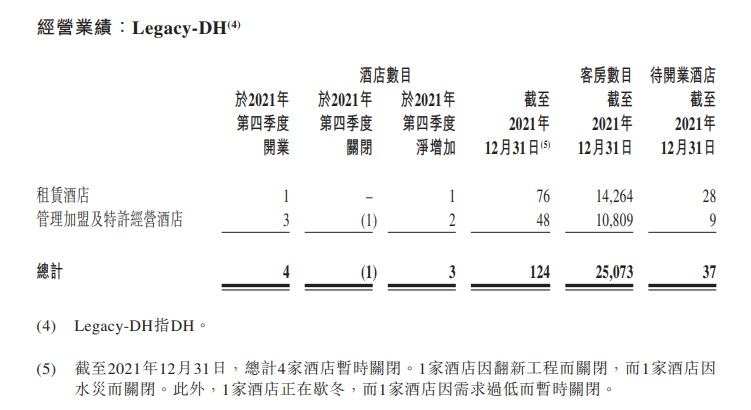

截至2021年12月31日,DH有124家在营酒店,包括76家租赁及自有酒店以及48家管理加盟及特许经营酒店。

此外,截至同日,DH有25,073间在营酒店客房,包括租赁及所有权模式下的14,264间酒店客房以及管理加盟及特许经营模式下的10,809间酒店客房。

DH亦有37家待开业酒店,包括28家租赁及自有酒店以及9家管理加盟及特许经营酒店。

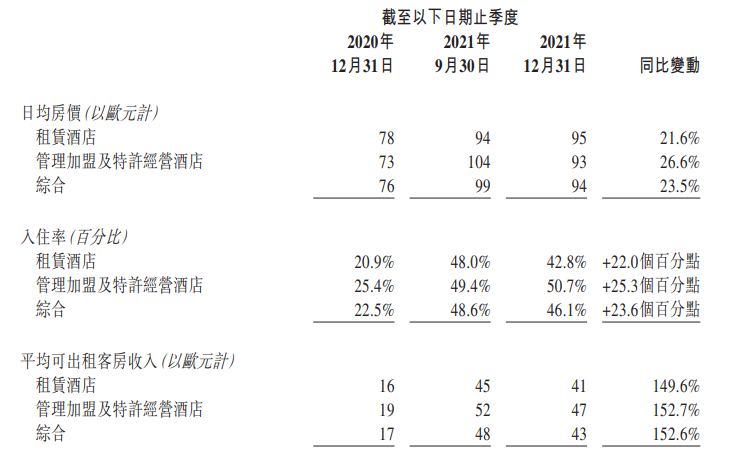

以下为DH租赁以及管理加盟及特许经营酒店(不包括暂时关闭的酒店)的平均可出租客房收入、日均房价及入住率:

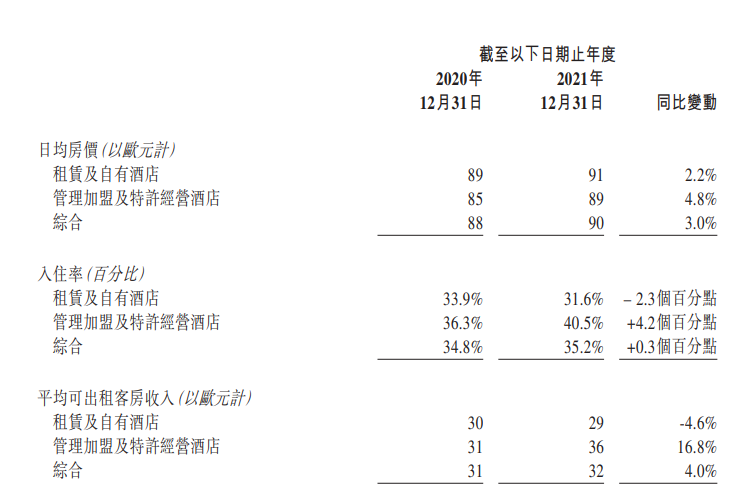

• 2021年第四季度,日均房价为94欧元,相比之下2020年第四季度为76欧元及上一季度为99欧元。2021年全年,日均房价为90欧元,相比之下上年度为88欧元。

• 2021年第四季度,所有在营Legacy-DH酒店的入住率为46.1%,相比之下2020年第四季度为22.5%及上一季度为48.6%。2021年全年,入住率为35.2%,相比之下上年度为34.8%。

• 2021年第四季度,混合平均可出租客房收入为43欧元,相比之下2020年第四季度为17欧元及上一季度为48欧元。2021年全年,混合平均可出租客房收入为32欧元,相比之下上年度为31欧元。

现金流量

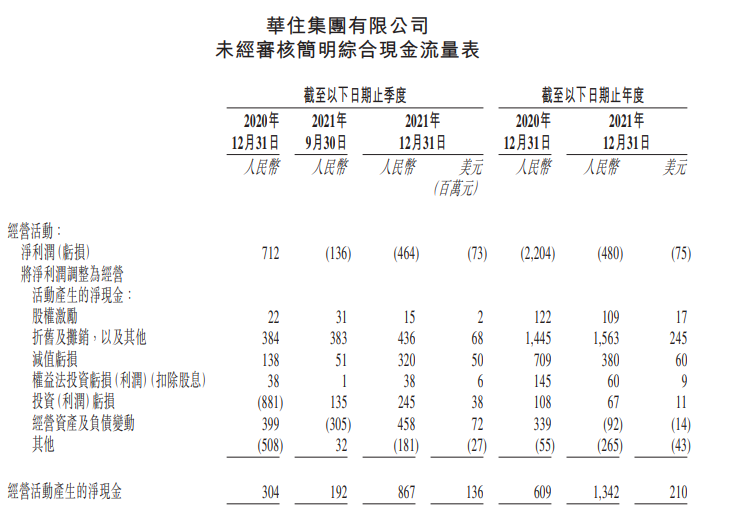

2021年第四季度,华住经营现金流入为人民币8.67亿元;投资现金流出为人民币5.03亿元;融资现金流出为人民币5.98亿元。

2021年全年,华住经营现金流入为人民币13亿元,较2020年增加120.4%;投资现金流出为人民币14亿元,相比之下2020年为人民币81亿元;融资现金流出为人民币18亿元,相比之下2020年为融资现金流入人民币8.83亿元。

2021年12月31日,华住现金及现金等价物的总结余为人民币51亿元及受限制现金为人民币2500万元。

2021年12月31日,华住的总债务余额为人民币98亿元、及本公司可使用的未动用信贷融资为人民币33亿元。

最新情况

对于华住分部的业务,2021年第四季度的平均可出租客房收入的反弹仍受到COVID-19在中国屡次反复的重大影响。按月份细分,华住的平均可出租客房收入分别反弹至2019年10月、11月及12月水平的90%、76%及90%。

踏入2022年,华住1月和2月的平均可出租客房收入分别反弹至2019年相应水平的75%及83%,较2021年第四季度有所放缓。

上述情况主要受到新Omicron变种病毒、春节假期与往年一样实施「就地过年」指引,以及北京冬季奥运会期间在北京及周边地区实施严格出行限制的影响。随着具高度传染性的Omicron变种病毒在中国继续传播,于2022年3月情况仍未有改善。

受惠于疫苗接种计划及放宽限制,2021年第三季度的业务复苏情况良好。欧洲多国爆发第三及第四波COVID-19疫情,导致当地政府收紧防控措施和实施检测规定,令我们2021年第四季度的DH业务受到影响。因此,DH业务的复苏趋势于2021年11月中断,平均可出租客房收入及入住率与夏季相比有所下降。

然而,自2022年2月中旬以来,当地陆续推出开放旅游的计划,可望使公众及商业活动大致恢复正常。随着开放计划陆续实施,华住的平均可出租客房收入应可再次加快反弹。

与此同时,DH继续努力执行一项全面的现金流改善计划,特别着重于效率提升、商讨进一步免租以及员工成本优化。此外,华住于2021年12月收到60百万欧元的政府补贴,而短期工作补偿计划已延长至2022年6月30日。

业绩展望

自2022年3月以来,具高度传染性的Omicron变种病毒在中国迅速传播,再次严重影响华住的业务表现。另外,中国坚持「动态清零」政策令业务恢复情况在短期内更难预计。而且,近期全球政局动荡或会对我们国际业务的复甦带来更多不明朗因素。

2022年,华住预期开设约1500家酒店,并关闭500至550家酒店。

2022年第一季度,华住预期收入将较2021年第一季度增长介于11%至15%,或增长介于1%至5%(倘不计入DH)。

对于2022年全年,我们预期收入将较2021年全年增长介于15%至20%,或增长介于4%至9%(倘不计入DH)。

评论

查无此人

2022-03-24

去年收入128亿。

2010:17亿

2011:22亿

2012:32亿

2013:41亿

2014:49亿

2015:57亿

2016:65亿

2017:81亿

2018:100亿

2019:112亿

2020:102亿

连锁酒店,规模是一切的前提。尤其在疫情防控的阻拦下,业绩仍能保持稳定甚至增长,和这两年更大量新增酒店有很关系,用数量来对冲单体收入下滑。

但门店新签数量大幅增加,对于流量和渠道带来更大的压力,包括如何从供应链、酒店全生命周期中挖掘更大的利润空间甚至能否推出第三曲线,环环相扣。

2021年一季度,几乎是被拦腰砍掉的。

华东地区(上海)一直是华住的超级大本营,目前的防疫政策对华住今年业绩挑战绝对绝对大,比以往都大的多。

全部回复

华住Q4整体收入34亿元,在营酒店7803家

查无此人

2022-03-24

去年收入128亿。

2010:17亿

2011:22亿

2012:32亿

2013:41亿

2014:49亿

2015:57亿

2016:65亿

2017:81亿

2018:100亿

2019:112亿

2020:102亿

连锁酒店,规模是一切的前提。尤其在疫情防控的阻拦下,业绩仍能保持稳定甚至增长,和这两年更大量新增酒店有很关系,用数量来对冲单体收入下滑。

但门店新签数量大幅增加,对于流量和渠道带来更大的压力,包括如何从供应链、酒店全生命周期中挖掘更大的利润空间甚至能否推出第三曲线,环环相扣。

2021年一季度,几乎是被拦腰砍掉的。

华东地区(上海)一直是华住的超级大本营,目前的防疫政策对华住今年业绩挑战绝对绝对大,比以往都大的多。