2020年初爆发的新冠肺炎疫情为国内旅游业及酒店业蒙上了阴影,在两年有余的光景里,市场信心及业绩从「断崖式」下滑,到随着国内疫情形势逐渐企稳,业绩逐步恢复。然而期间一轮又一轮突发的新冠疫情扰乱酒店业复苏的步伐,市场业绩及信心随之波动。

2020年2月以来,浩华管理顾问公司已发布了七次在疫情影响下的《中国酒店市场景气调查报告》,并在2021年12月下旬至2022年1月中旬对市场展开了第八次跟踪调查,希望持续追踪及深度分析后疫情期间中国酒店市场现状,并从住宿率、平均房价和总收入三方面了解业界对2022年第一季度的业绩预期。

本次报告汇总了此专项调查的研究成果,共收到来自全国30个省、直辖市、自治区的581份有效问卷。在此诚挚感谢各参与者的行业见解分享。

01

2022年第一季度市场景气预期

第一季度防疫力度加强,市场信心小幅回升但仍谨慎低迷

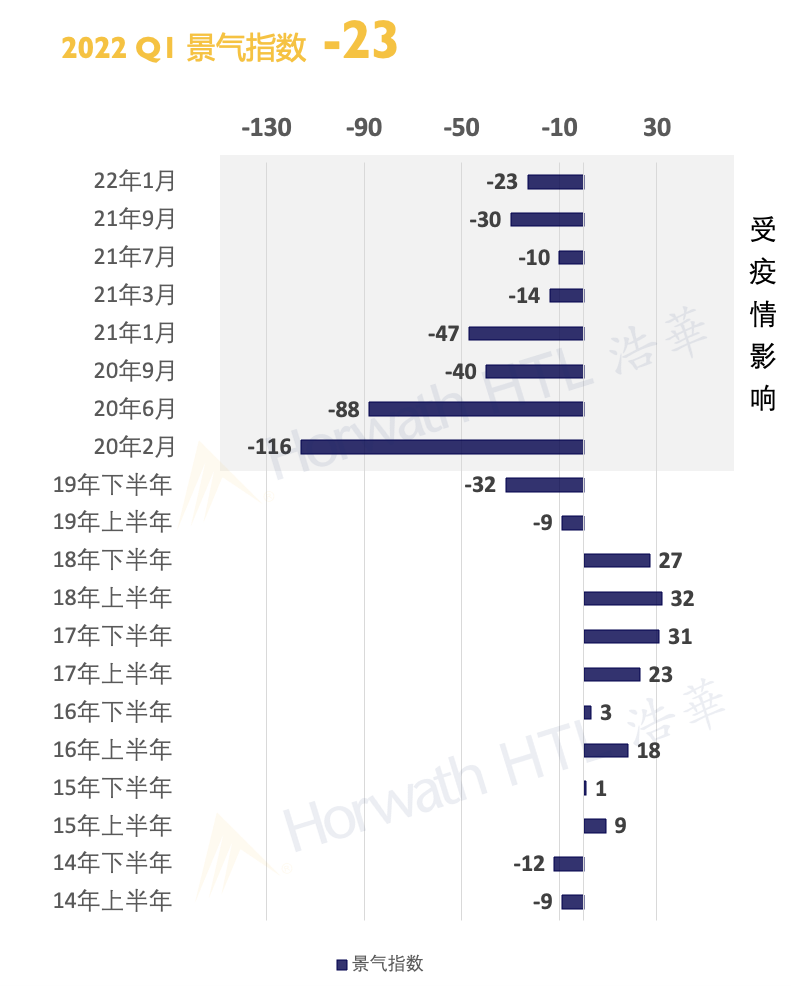

△ 2022年第一季度整体酒店市场景气指数

酒店业与疫情共存已两年有余,2021年虽仍是危机并存的一年,但在面对未知与不确定时,行业亦显得更加从容。在此次景气调查中,行业信心虽小幅提升但整体仍谨慎悲观,2022年第一季度的市场综合景气指数为-23。

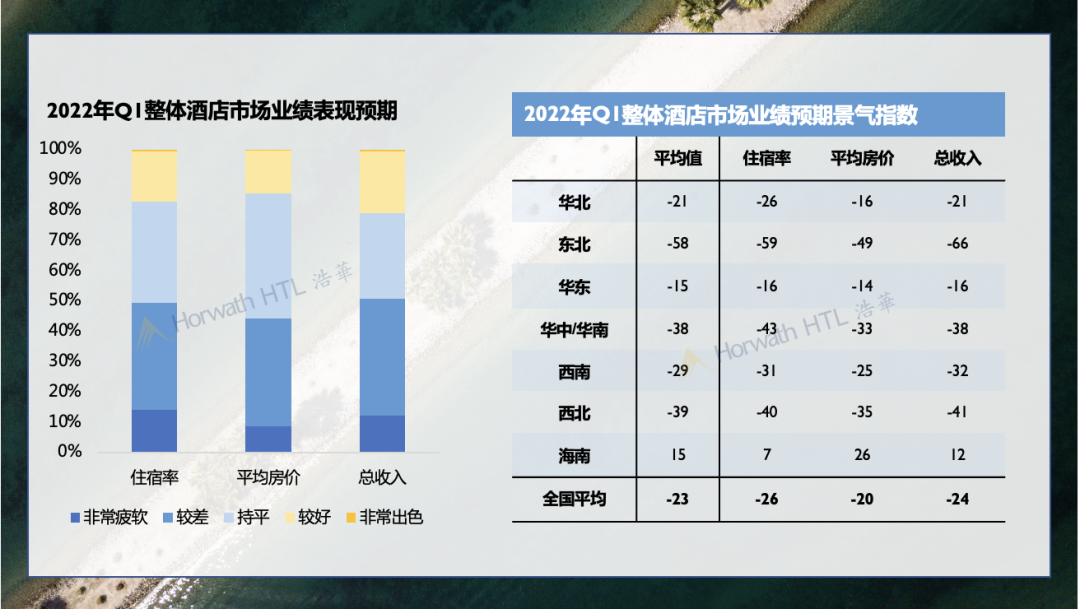

住宿率

近五成的受访者认为住宿率将低于2021年同期水平,而仅有17%的受访者认为住宿率将有望超过去年同期。部分地区疫情的反复以及春节前夕整体更为严格的管控使得受访者对于住宿率表现仍持谨慎负面预期。

平均房价

受访者对平均房价的预期则相对积极,半数以上受访者认为2022年第一季度的平均房价将持平甚至优于2021年同期水平。伴随着寒假及春节的到来,度假市场对于平均房价预期亦表现出较强信心。

总收入

从总收入来看,28%的受访酒店认为第一季度将与2021年同期持平;20%的受访酒店认为总收入的表现将有所提升;而仍有半数的受访者对于总收入表现持降低的悲观预期。

分区域分析

纵观全国市场,海南作为唯一的热带岛屿目的地,老少皆宜,其景气指数自疫情以来持续积极预期,也是各地区中呈现唯一正值的市场。而华中/华南、西南及西北的各局部区域在受到疫情反复的负面影响下,市场前景具有一定的不确定性,从而导致悲观情绪笼罩,景气指数进一步下滑。

△ 2022年第一季度整体酒店市场

业绩表现预期及区域景气指数

02

一线城市市场景气预期

大部分一线城市信心出现回弹,三亚市场预期有所回落

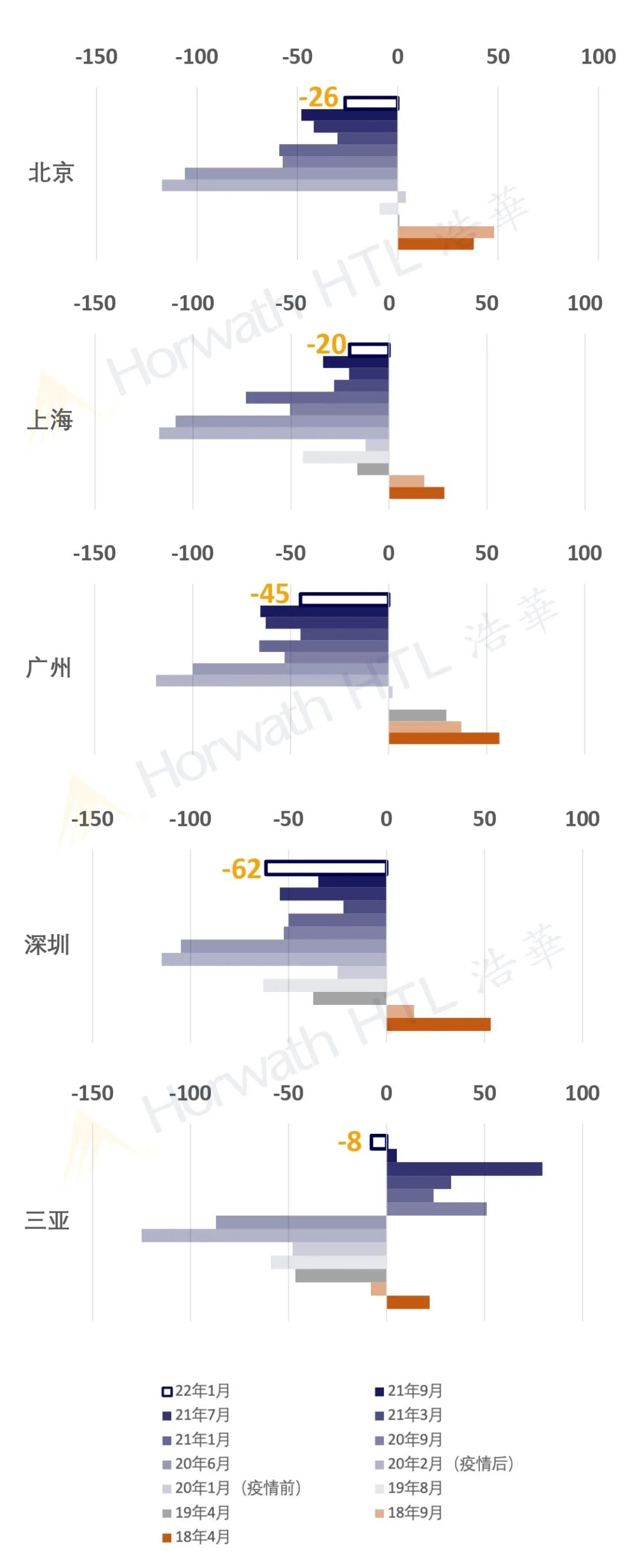

△ 2022年第一季度各一线城市及三亚市场景气指数

一线城市

尽管新一波疫情的出现加之冬奥会的到来,使得进出京管控政策进一步收紧,严格的管控限制了进京的流量;但相对于去年一季度已然深陷低谷的业绩表现,在越趋精准的防控安排下,北京受访酒店对2022年第一季度的业绩预期明显回升,由上一季度的-48上升至-26。

上海第一季度的景气指数为-20,是唯一一个高于全国平均水平(-23)的一线市场。此次上海景气指数的上涨主要得益于受访者对于平均房价预期的提升。在灵活防控疫情的同时有效保障经济发展举措之下,伴随着丰富文化娱乐供给的加持,上海酒店对于平均房价的提升则展现出较强的信心。

疫情的反复使得广州市场在2021年度中接连受创,景气指数曾一度为一线城市中最低。然而随着疫情逐步好转,市场信心有所回升,但整体预期普遍仍受悲观情绪笼罩,逊色于京沪市场。

对于口岸众多、外贸发达的深圳而言,疫情复燃的压力持续存在。在此次调查期间,深圳则再次受到疫情反复的袭击,导致酒店受访者信心出现明显下滑,在2022年第一季度中的综合景气降至-62,为一线市场中的最低值。

三亚

三亚作为中国唯一的海岛旅游目的地,在先前几次的调查中均实现了相对积极的业绩预期。然而此次调查,三亚的景气指数为-8,跌落回负值。

凭借优质海滨资源及丰富新颖的酒店产品,三亚成为了疫情下最为强势复苏的旅游目的地,自2020年第四季度起景气指数回正,持续领先于中国各市场。

但在此次调查中,三亚的主要客源地需求受到疫情的影响,兼及疫情以来业绩持续高位使得再增长动力不足,三亚酒店从业者对于2022年第一季度的住宿率及平均房价预期均较去年均有所回落,信心有所下滑。

03

主要二线城市市场景气预期

主要二线城市仍信心不足,疫情反复导致部分城市更为消极

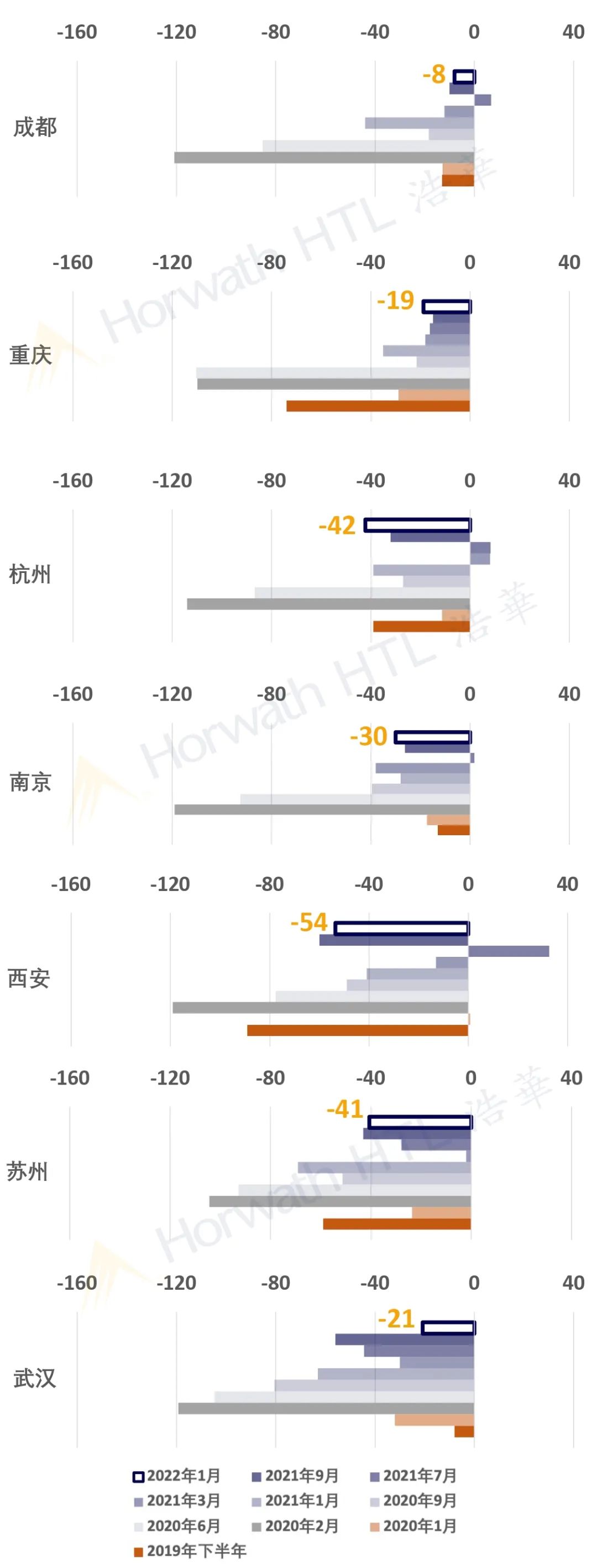

△ 二线城市过去三年景气指数对比

成都及重庆

与2021年第四季度相比,成都的景气指数稳中有升,平均值为-8,领先于其他主要二线市场。考虑到第一季度中的春节假期等阶段性因素,受访者对于文旅供给丰富的成都市场抱有较强信心。

重庆的景气指数则出现小幅下滑,其中主要体现在平均房价方面。作为流量型城市,重庆市场价格深度相对不足,疫情导致加剧的竞争格局,也使得酒店普遍采取流量驱动策略,受访者对平均房价的悲观预期程度明显更甚住宿率。

南京、杭州及苏州

同为长三角核心城市,三地市场在第一季度的景气指数中仍反映出消极态度。杭州在调查期间再次受到疫情爆发的影响,景气指数较上年第四季度下降10个点。疫情的反复使得市场需求预计大幅缩减,受访者均体现出悲观观望情绪。

南京和苏州的景气指数较上期调查基本持平,整体看来悲观情绪不减。对于第一季度中各地所倡导加强的防疫措施使得市场需求进一步受限,房价持续承压,第一季度市场预期仍低于整体平均。

武汉

武汉的综合景气指数为-21,相较上次调查大幅提升35个点。更富经验和高效的防控措施使得疫情反复所带来的阴霾逐渐散去。武汉市场开局即奔跑,市场动力十足,从指数预期中也可见受访者对于第一季度的需求及房价持更为积极的态度。

西安

西安本轮疫情是自武汉疫情后,病例数最多的一次本土疫情,因而导致西安各项业绩指标均经历断崖式的下跌。在此次调查中,市场预期虽小幅回升但整体仍十分谨慎消极,景气指数位列主要二线城市末端。

评论

暂无评论

全部回复

浩华:2022年Q1中国酒店市场信心仍谨慎低迷