《2021年台湾饭店业务统计》旨在帮助业内同仁充分了解2020年台湾酒店市场的行业动态,并帮助业主及管理方灵活调整经营策略。

本次台湾酒店业务统计持续追踪并深度解析了2020年全年市场数据,统计共涵盖126间酒店,报告将从城市及度假酒店这两种产品进行分析。城市酒店的细分维度为台北及台北以外城市酒店,并按照平均房价划分为三个不同价格区间。同时,度假酒店也将按照平均房价进行细分。本次报告主要内容分为三个板块,分别为市场业绩、运营效率以及未来发展。

本文只包含《2021年台湾饭店业务统计》部分内容

完整版详情如下

如需报告下载请联系 游先生:eyu@horwathhtl.com

一、市场业绩

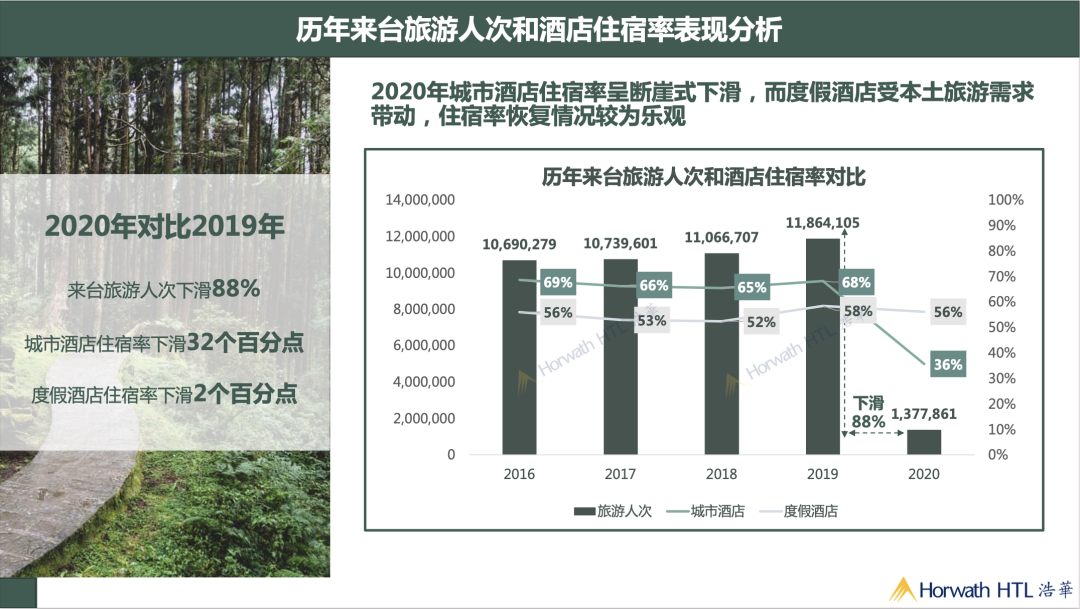

历年来台旅游人次和酒店住宿率表现分析

01

从市场业绩来看,参考过去五年来台旅客的人数,并将其与2020年台湾城市酒店与度假酒店的住宿率相比。可以看出,受全球疫情影响,2020年来台旅客大幅减少,整体而言,较2019年下滑了近9成。在国际旅客占比较高的台湾酒店市场,来台旅客大幅减少直接影响了酒店的住宿率。首当其冲受到波及的是以商务及会议需求为主的城市酒店,住宿率下滑了32%。而度假酒店则依托于本土的旅游需求,在疫情稳定后仍能够捕获较多旅游散客,因此整体住宿率影响较小,仅小幅下滑近2%。

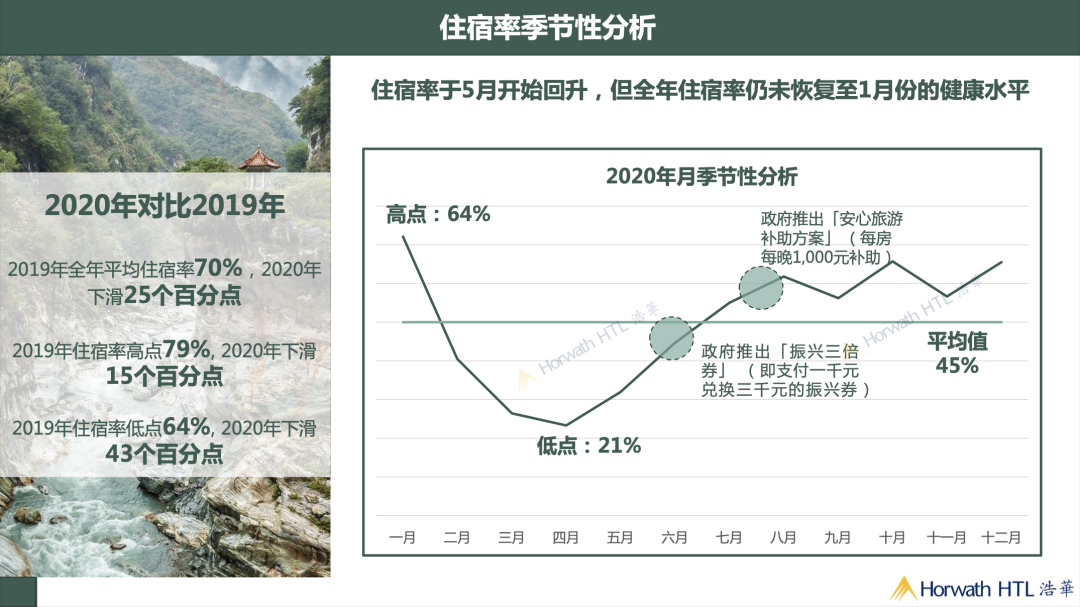

住宿率季节性分析

02

从2020年住宿率的季节性分析来看,上半年的业绩表现受到疫情控制和政府政策开放程度的影响,在四月份住宿率下滑了到全年最低点的21%。自五月开始,在疫情逐渐受控、感染人数逐渐清零的情况下,住宿率开始复苏。而政府也开始在六月逐步推出振兴券、安心旅游补助等方案,吸引本土民众消费,进一步拉动2020下半年市场住宿率的回升。

纵观全年表现,2020年的平均住宿率为45%,而全年的住宿率高点出现在疫情前的1月份,达到64%。而这也刚好等同于2019年的全年住宿率低点,这反映出整体市场还具备很大的恢复空间。

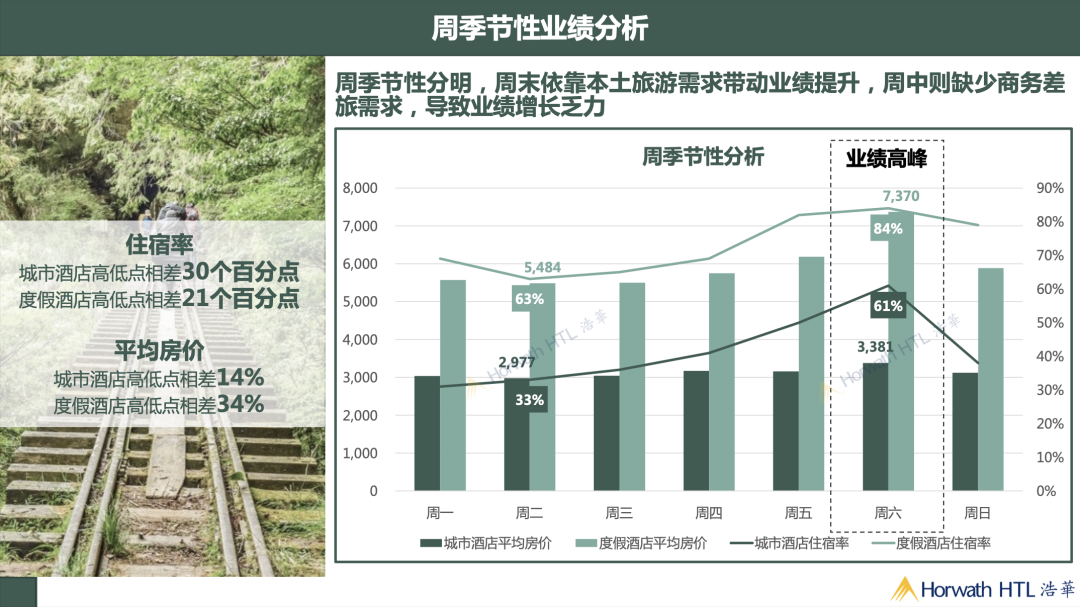

周季节性业绩分析

03

2020年的台湾酒店市场整体具备较分明的周季节性。就周中而言,商务差旅活动较少,因此住宿需求量少价低,且周二通常是住宿率的低谷。而周末尤其是周六受到本土旅游需求的带动,市场住宿率攀至高峰。

整体来看,度假酒店的住宿率高低点之间相差21%,城市酒店的高低点差额甚至达到30%。就平均房价而言,城市酒店的整体房价价差约14%。而度假酒店由于周末需求量大,溢价能力强,价差高达到34%。

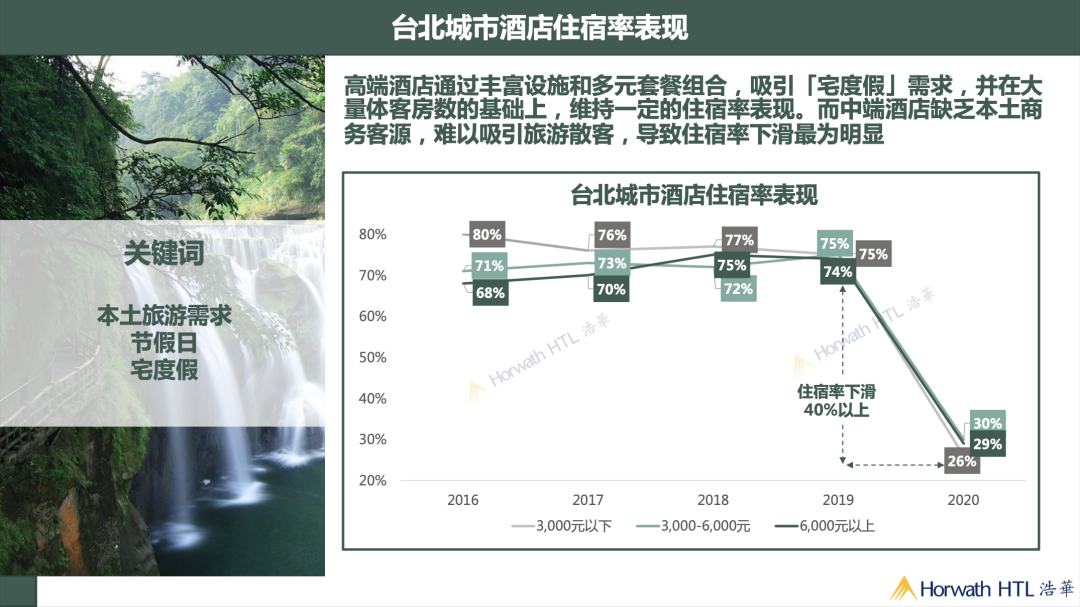

台北城市酒店住宿率表现

04

总览酒店业市场的整体表现后,我们聚焦于台北的城市酒店。城市酒店被分成了三个价格层级,分析其过去五年的住宿率表现。在2020年,城市酒店整体住宿率较2019年明显下滑了四成以上。而位于3,000元-6,000元和 6,000元以上这两个价格区间的酒店凭借优良的硬件设备、丰富的设施和多元化的套餐,吸引了台北及其他县市的「宅度假」需求,因而住宿率下滑幅度相对较小。而3,000元以下的酒店过去以本土商务和和小型会议需求为主,在疫情影响下多数会议及活动转为线上举行,因此失去了主要客源。在本身旅游资源不足,产品也难以凸显亮点的情况下,难以吸引本土旅游散客,导致住宿率下滑严重。

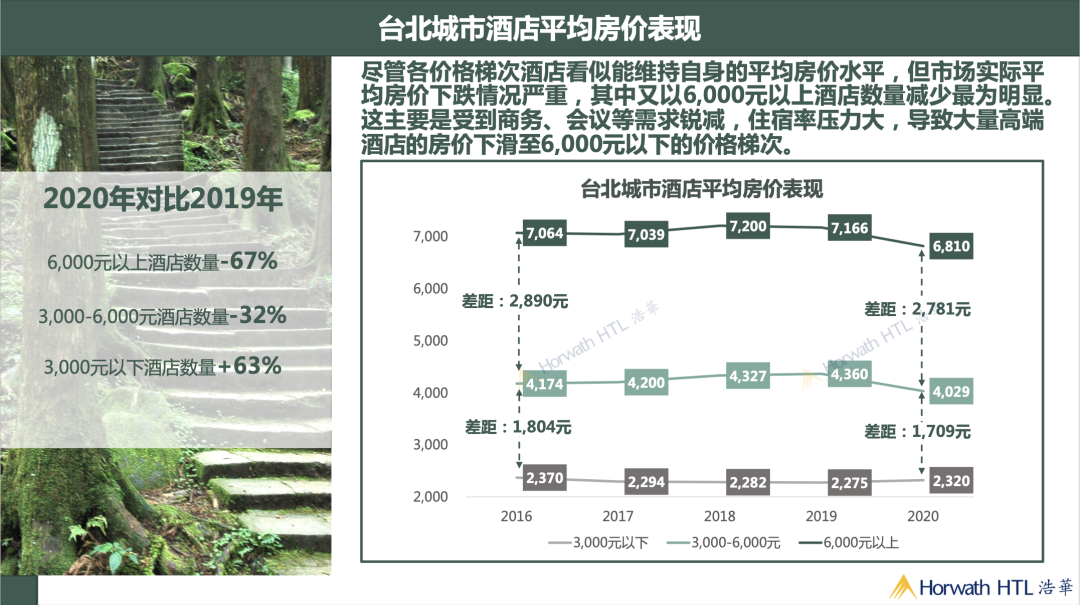

台北城市酒店平均房价表现

05

纵观城市酒店各层级的房价表现,我们发现整体房价表现变动较小。相较于过去5年,房价价差仅下滑约100至200元。然而,就各价格层级之间的酒店数量变化而言,高房价的酒店数量明显减少。以房价6,000元以上酒店为例,2020年的统计酒店总数较2019年减少67%,房价3,000-6,000元间的酒店则减少了32%。这些减少的酒店多数降到下一层价格区间,这也解释了3,000元以下的酒店数量增加63%的原因。由此可见,房价下滑主要体现在高房价酒店数量的减少。

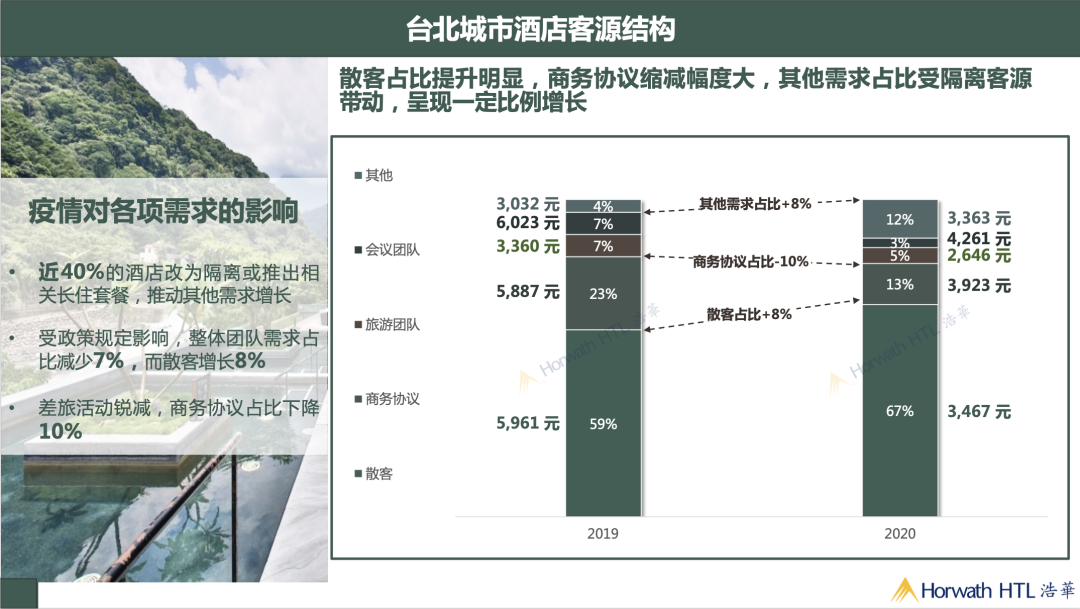

台北城市酒店客源结构

06

从台北城市酒店的客源结构来看,2020年与2019年最大的变化源于商务协议及散客的此消彼长。因国际商务旅客的锐减、台湾本土商务差旅活动明显减少、团队客源受政策限制的影响,酒店只能重点关注本土旅游散客来填补客源缺口。除了本土散客之外,近四成的酒店推出隔离或长住活动来满足市场需求,实现了其他客源的增长。

台北以外城市酒店业绩表现

07

对于台北以外的城市酒店的业绩表现,这一类型的酒店产品主要通过较低的房价和折扣力度,凸显高CP值形象,吸引本土客源跨县市岛内旅游,从而较快地实现了住宿率止跌。同时,这项策略也帮助台北以外城市酒店实现了高于台北酒店市场的平均每间房收益。以房价3,000-6,000元的酒店为例,台北城市酒店每间房收益约1,200元,台北以外则达到近1,600元的平均收益。

度假酒店住宿率表现

08

相较之下,度假酒店的表现大放异彩。面对国际旅游目的地的封闭,人们转而选择在台湾岛内“宅度假”,进而产生了大量高端奢华度假产品的消费需求。而这也体现在房价6,000元以上度假酒店的住宿率表现,能够在2020年逆势增长了3%。而6,000元以下的两个价格层级的度假酒店虽然看似住宿率下滑,但实际上因本土旅游旺盛需求的带动,3,000元以下的酒店提升房价至3,000-6,000元这一价格层级。因此,相较于2019年,3,000元以下的度假酒店数量有所减少,而3,000-6,000元这个价格层级的度假酒店数量却明显增加。

度假酒店平均房价表现

09

2020年,度假酒店各房价区间的房价趋势皆为正向增长。其中,6,000元以上奢华产品的溢价能力明显突出,该类型度假产品的房价增长主要受因于以下两个方面:一方面是因为产品的高质量、自然环境的稀缺性和品牌效应;另一方面则是因为本土旅游相较于国际目的地旅游的成本较低,进而节省了旅游开支,因此有更充裕的预算消费本土奢华度假产品。而针对3,000-6,000元价格层级的酒店,房价增长幅度略低,因为有部分3,000元的度假酒店提升房价至此价格层级,因此拉低了3,000-6,000元度假酒店在2020年本可能实现的房价增幅空间。

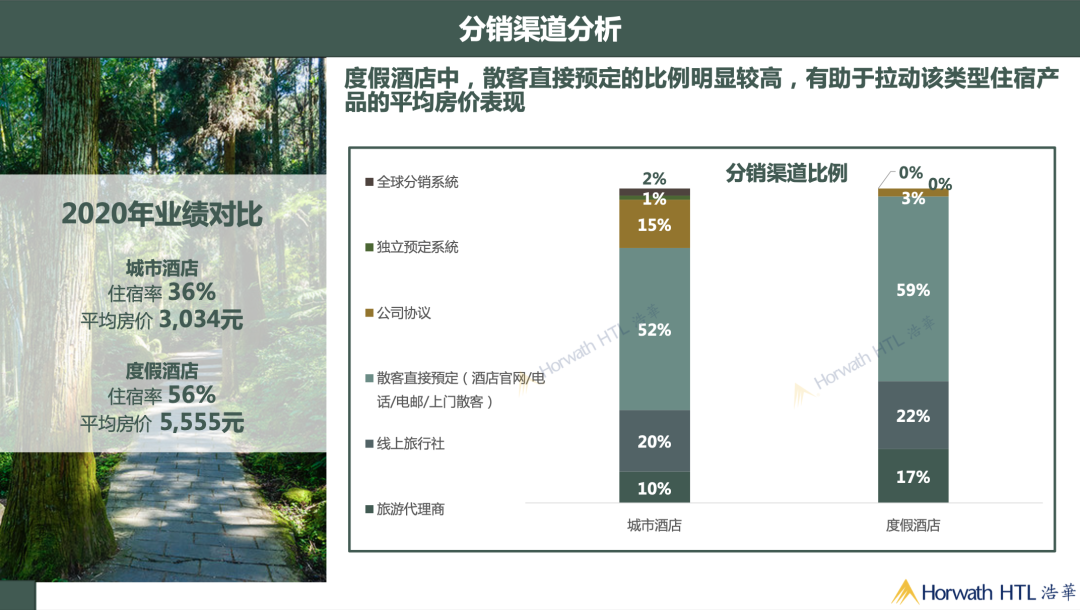

分销渠道分析

10

针对于城市酒店与度假酒店的分销渠道差异,我们发现其差异主要来自公司协议和散客直接预订两方面。首先,城市酒店的地理位置大多临近核心商务区,具备商务差旅需求的天然优势,因此公司协议占比明显较高。相较而言,度假酒店的客源结构以旅游散客为主,最常见的预定渠道为官网或直接电邮/电话预定。而直接预定渠道的房价通常更高,有助于增加酒店的房价收入,这也是度假酒店普遍能够凭借更大的散客占比,进而实现更高平均房价的原因。

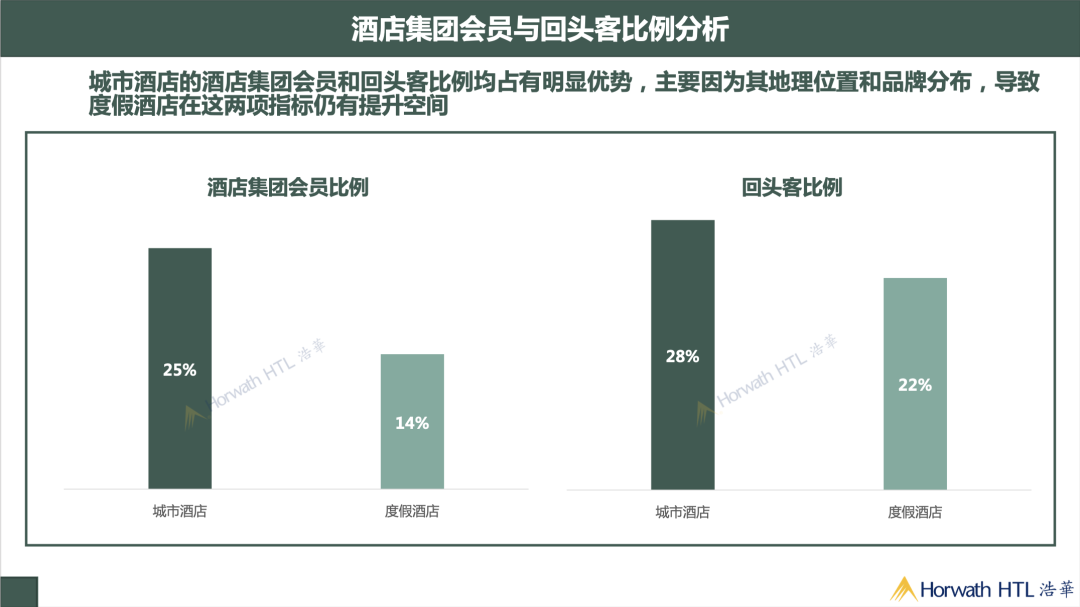

酒店集团会员与回头客比例分析

11

在分销渠道的基础上,我们进一步统计和分析了酒店会员与回头客比例的数据。就城市酒店而言,酒店集团会员的比例明显较高。这主要是因为国际和本土品牌酒店的布局和已开业的物业主要集中在城市内,再加上商务协议的固定回流,产生了城市酒店回头客比例较高的结果。反观度假酒店,该细分市场目前仍以单体酒店为主,集团式经营占少数,这也反映出连锁品牌在度假酒店的布局和会员成长空间具备较大潜力。而度假酒店的回头客比例也同样具备增长空间,需凭借稳定的服务质量、产品亮点和新颖内容,培养客户粘性,提升回头客比例。

评论

暂无评论

全部回复

浩华发布:2021年台湾饭店业务统计