*本文作者张佳舵 系酒店评论特邀作者

锦江酒店(简称锦江)、华住集团(简称华住)和首旅酒店(简称首旅)上市公司第三季度报告已发布,三大本土酒店集团国内市场上半年经营状况恢复良好,但第三季度受疫情影响经营状况再次波动。由表1可以看出,三大酒店集团国内RevPAR同比2020年均为下降,两年之久的疫情让整个酒店行业历尽艰辛。

2021年前三季度受疫情和国际国内大环境持续影响,宾客入住习惯也随之改变,加速了本土酒店集团治理结构和管理结构的变革,三大酒店集团在资本市场表现活跃。不管酒店人是否愿意,酒店行业正处在一个大变革时代。

2021年11月锦江国际宣布将吸收合并锦江资本,从而继承其持有的锦江酒店 45.05%的股份,最终锦江国际将由间接控股锦江酒店变为直接控股。此举使锦江酒店减少与控股股东间的竞争、降低成本、提升运营效益;华住也在2021年9月公告了集团管理层有关金辉先生和刘欣欣女士新的人事调整,10月又在华南地区成立了分公司。首旅在8月成立了首旅安诺酒店管理公司并聘请原温德姆酒店集团大中华区总裁刘晨军担任CEO......

继2020年华住在香港上市并增发新股后,锦江2021年3月增发新股募集资金约50亿元;首旅在2021 年3月发行了年度第二期超短期融资券人民币4亿元后,10月中国证监会又核准其非公开发行不超过2亿股新股的申请。艰难环境下,三大本土酒店集团在资本市场动作频频。

2021年前三季度,锦江、华住和首旅依靠其品牌和规模优势,在资本的助力下品牌市场的拓展依然如火如荼。

由表2可以看出,前三季度锦江、华住和首旅净新增门店分别为789家、677家和560家,净新增门店数量似乎与各自的集团规模匹配,但对这些数字进一步分析就会看出,三大本土酒店集团在品牌市场拓展上特点鲜明,透露出在顶层设计和对市场研判的不同。本文用真实的数据、客观地分析,揭示锦江、华住和首旅在品牌市场拓展方面的特点:

1. 开业房间规模持续分化

2021年1-9月,锦江、华住和首旅的净新增房间数量分别为6.95万间、7.08万间和2.49万间,华住净新增房间数量最多。笔者分析了三大本土酒店集团近四年的房间净新增情况,从表3可以看出,近三年华住的净新增房间数量均最多。

在近四年的时间里三大酒店集团开业房间数量,华住增长了90%、锦江增长了52%、首旅增长了19%。虽然三大本土酒店集团的开业房间数量均在增长,但各集团间因增速差异较大,华住在2018年房间数量超越了首旅后逐年扩大优势,同时与锦江的差距逐年缩小。

2. 净新增单店规模差异大

从表4可以看出,2021年前三季度锦江、华住和首旅平均新增房间为88间/家、105间/家和44间/家,华住和锦江单店规模成倍大于首旅。首旅单店规模最小的原因是:其净新增门店主要是轻管理模式的云酒店。首旅2021年1-9月净新增门店共计677家,其中轻管理酒店(云酒店)489家、管理输出48家。

轻管理模式在酒店行业趋于轻资产的大背景下,有了一席之地。经过 OYO旋风的荡涤后,国内轻管理品牌阵营风云变幻,大部分轻管理品牌消失殆尽,首旅的云品牌是国内轻管理品牌的佼佼者。但轻管理模式门店的开业门槛与传统品牌加盟门店的开业门槛不可同日而语。

3. 经济型酒店是否“鸡肋”的不同选择

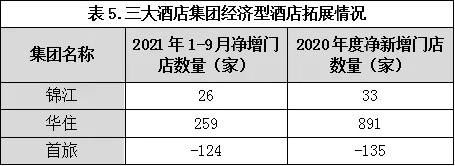

2021年前三季度在中端及以上酒店品牌拓展高歌猛进、下沉市场加速跑马圈地的大背景下,三大本土酒店集团对经济型酒店的拓展呈现了截然不同的结果,由表5可以看出:华住经济型酒店拓展数量增长、首旅负增长、锦江几乎原地踏步。

经济型酒店在中国走过了“超额利润”的黄金期,过渡到“平均利润”期是自然规律。随着人们生活水平的提高,追求更美好生活的愿望在增加,但这并不意味着不断升级迭代的经济型酒店市场的萎缩或消失。笔者在2021半年报文章《跑马圈地的国内酒店集团,该重视利润率了》中曾做过分析(表6),在全民生活水平较高的美国,温德姆集团在美国的经济型酒店RevPAR数据疫情恢复情况远好于中高端酒店和高端酒店。分析也表明主营经济型酒店的温德姆集团2021年上半年主要财务指标也好于同属于美国本土酒店集团主营高端酒店的万豪和希尔顿。表明美国的经济型酒店市场依然大有可为。

三大本土酒店集团经济型酒店规模增速的不同,这背后是不同集团对国内经济酒店市场的研判差异还是顶层设计的不同(集团战略不再重视经济型酒店这个“鸡肋”)?

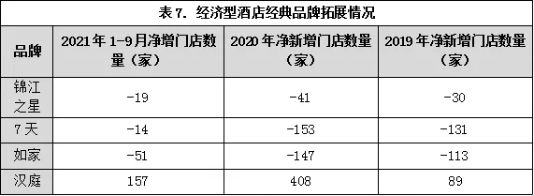

4.各集团经济型“经典”品牌的不同命运

经济型酒店的黄金十年成就了“锦江之星”、“如家”、“七天”和“汉庭”这些本土经典品牌。这些品牌也成就了各自酒店集团在今天中国酒店行业第一梯队的地位。三大酒店集团对这些经典经济型品牌也是百倍珍惜,不断升级迭代力保“经典”常驻。首旅的如家已经升级到了3.0 NEO、华住的汉庭3.5在2021年10月也揭开面纱、锦江在2020年推出了7天酒店的2.0版本,不到一年又推出了3.0。

品牌的拓展速度,很大程度反映投资者和市场对品牌的认可度,也反映着升级迭代的效果,更反映品牌的价值。上述经典品牌在2021年1-9月的拓展成绩如何?详见表7:

从表7可以看出,除汉庭保持了较高门店净增长外,7天酒店、锦江之星和如家均为负增长。可喜的是前三季度负增长的速度有所放缓。截至2021年9月末已开业门店,锦江之星为998家、7天酒店为2028家、汉庭为2937家、如家为1935家。

如果质疑中国经济型酒店市场饱有量,由表8可以看出2021年前三季度锦江、华住和首旅旗下仍有净增长的经济型品牌。

在2021年9月末华住集团又诞生了一个超千家门店的经济型酒店品牌“怡莱”,门店数量达到1040家,2021年1-9月“怡莱”品牌净新增门店102家。

5.中端酒店品牌历尽艰难玉汝于成?

在2021年前三季度,本土头部酒店集团中端酒店数量进一步快速增长。三大本土头部集团各自的中端品牌成绩单如何,详见表9:

由表9可知,锦江有三个品牌在前三季度净开门店超百家、华住有一个品牌、首旅没有过百品牌。截至2021年9月末,三大酒店集团已开业中端品牌门店过千家的品牌有两个:华住的全季为1294 家、锦江的维也纳酒店为1119家。

2021年国内头部酒店集团已进入中高端酒店市场新的赛道。仅在2021年下半年,华住在7月与保时捷联手推出施柏阁保时捷设计酒店、9月花间堂发布全新子品牌花间系列、10月通过合资公司永乐华住签约了22家高档酒店;锦江的控股股东变更为拥有高端全服务型酒店的锦江国际后,未来也将对锦江酒店产生影响,且让我们拭目以待。

征途漫漫,唯有奋斗。

评论

查无此人

2021-12-21

文中的“首旅”,改用“如家”更合适。

User144768

2021-12-22

全称“北京首旅酒店(集团)股份有限公司”,A股简称“首旅酒店”。没有“如家”

全部回复

资本驱动下的本土头部酒店集团品牌方队将走向何方?

查无此人

2021-12-21

文中的“首旅”,改用“如家”更合适。

User144768

2021-12-22

全称“北京首旅酒店(集团)股份有限公司”,A股简称“首旅酒店”。没有“如家”