2020年2月以来浩华管理顾问公司已发布了六次在疫情影响下的《中国酒店市场景气调查报告》,并在2021年9月下旬至10月中旬对市场展开了第七次跟踪调查,希望持续追踪及深度分析后疫情期间中国酒店市场现状,本次调查旨在从住宿率、平均房价和总收入三方面了解业界对2021年第四季度的业绩预期。

本次报告汇总了此专项调查的研究成果,共收到来自全国30个省、直辖市、自治区的517份有效问卷。在此诚挚感谢各参与者的行业见解分享。

01

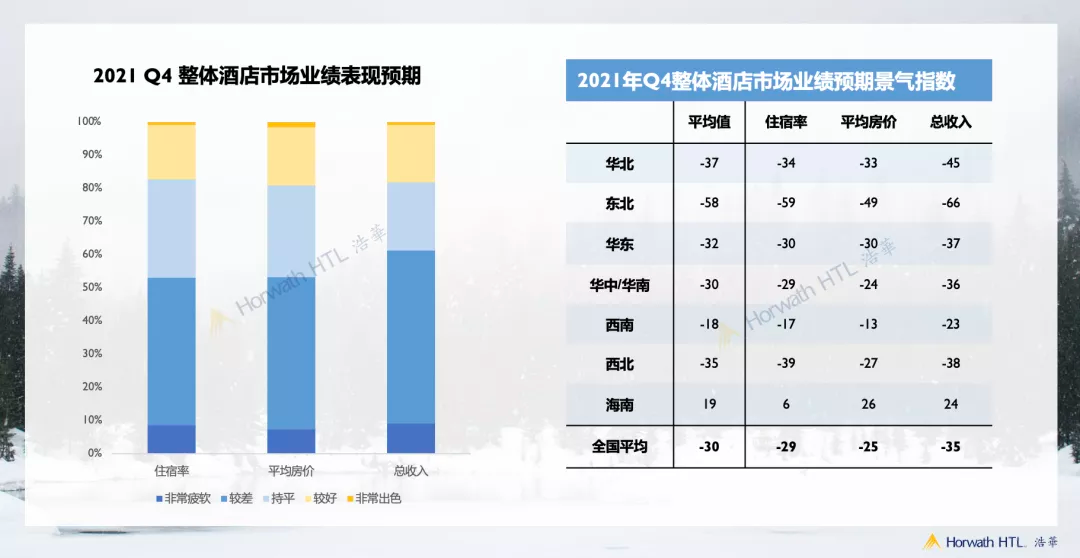

2021年第四季度市场景气预期

2021年第四季度整体酒店市场景气指数

受到下半年两次疫情爆发的影响,加之目前西北地区疫情仍不断蔓延,市场预期明显受挫,2021年第四季度酒店市场综合景气指数降至-30。

- 住宿率

近三成的受访者认为整体酒店市场住宿率将基本恢复至2019年同期水平,但53%的受访者认为住宿率仍将低于2019年同期水平,仅有17%的受访者认为将超过2019年水平,以南方地区的酒店居多。说明尽管经历了近两年的恢复,但受现有疫情的影响,加之秋冬季为疫情易传播的季节,大部分酒店仍认为难以超越2019年的业绩。

- 平均房价

受访者对平均房价的预期与住宿率相似,仅有19%的受访者认为2021年第四季度的业绩将优于2019年同期。在疫情影响的需求疲软之下,平均房价也难以实现良好的业绩水平。

- 总收入

从总收入来看,20%的受访酒店认为第四季度总收入将与2019年同期持平;仅有18%的受访酒店认为总收入表现将有所提升;而仍有六成的受访者对总收入表现持悲观预期。餐厅、会议及宴会等餐饮收入在疫情管控之下营收不佳,进一步负面影响受访者对总收入的预期。

- 区域分析

纵观全国市场,各区域的景气指数均下降明显,其中西北地区受10月爆发的疫情影响,指数从第三季度的16下降至-35,为下降趋势最为明显的区域。总体而言,受疫情扩散的影响,北部地区市场的低迷情绪更甚。而海南凭借中国唯一热带海岛的优势,且逐步进入旅游旺季,目前景气指数在各地区中呈现唯一正值。

2021年第四季度整体酒店市场业绩表现预期及区域景气指数

02

一线城市景气全面下滑

- 一线城市

除深圳外,其他三个一线城市的景气指数均较上次调查有所回落,也均低于全国平均水平(-30)。一线城市人流量众多,疫情管控难度大,酒店从业者预期普遍受悲观情绪笼罩。

2021年第四季度各一线城市及三亚市场景气指数

四大一线城市中, 北京将迎来2022年冬奥会,2021年下半年采取严格的进出京管控措施,加之10月爆发本土疫情,政府对旅游及宴会会议的限制进一步抑制酒店消费需求。因此尽管北京面临着环球影城新开业的利好,但不敌疫情及政治活动的大环境影响,受访者对于北京酒店第四季度业绩表现持悲观态度。

上海景气指数下降至-34,同样受10月爆发的疫情影响,相对于第三季度,受访者对于住宿率的预测大幅降低,因而整体市场预期下滑。

广州自5月底爆发疫情后接连受到9月疫情影响,市场信心再度受到重创,景气指数为一线城市中最低,为-65。而深圳近期受疫情关联影响较小,且受前海扩容等政策利好,市场信心提升明显,景气指数从-55提至-35。

- 三亚

以三亚为代表的旅游目的地是本次疫情之下唯一实现业绩上涨的市场。在第四季度预期中,三亚的景气指数为5,与一线城市的负值形成鲜明对比。

三亚作为国内唯一的热带海滨旅游度假目的地,凭借优质海滨资源及丰富新颖的酒店产品在疫情间获取了充足海外回流的国内高端旅游度假需求,因此业绩水平表现不俗。自2020年第四季度起景气指数领先各城市。

此次调查中,尽管客源地需求受到疫情的影响,三亚酒店从业者对住宿率的预期大幅回落,但房价预测相对坚挺,总体而言市场信心较为充足。

03

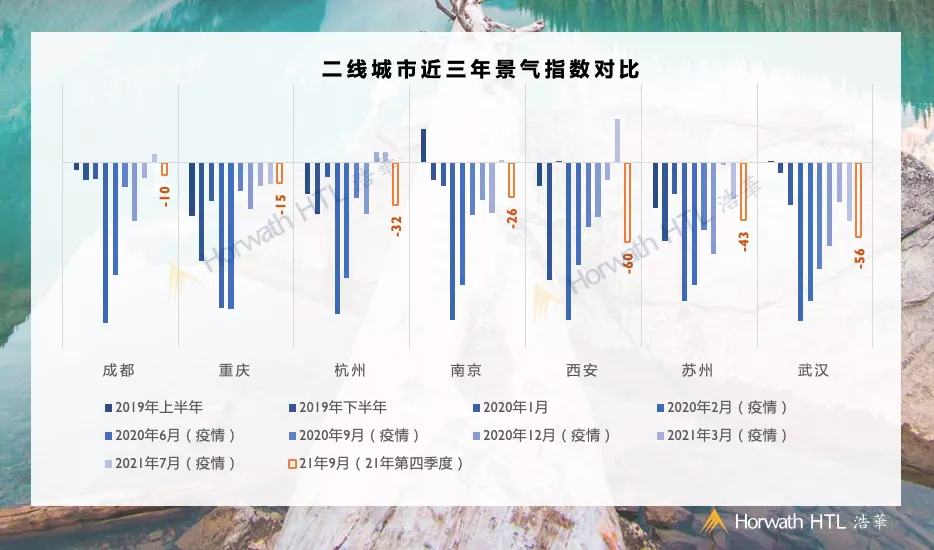

各二线城市信心不足

二线城市过去三年景气指数对比

- 成都及重庆

与2021年第三季度相比,成都的景气指数下降至-10,主要为疫情之下,宴会会议等需求的萎缩拉低餐饮收入,受访酒店普遍对餐饮收入的担忧更甚。

重庆市场则相较小幅上扬,但整体预期仍较为悲观。作为流量型市场,尽管差旅及旅游需求复苏态势较好,但平均房价上升仍面临较大压力,景气指数为-15。

- 南京、杭州及苏州

同为长三角核心城市,三地在第四季度的景气指数均经历了大幅下跌。南京及苏州在7月受疫情爆发严重影响,景气指数较第二季度分别下降28及15个点,分别为-26及-43,市场面临秋冬季疫情的不确定性持悲观观望情绪。

此外,长三角地区经济依赖外向型产业,疫情后由于出入境制约以及运输价格不断上涨,外贸企业随之差旅及会议需求萎缩严重。同时大型会展需求在疫情后的减少、当地龙头企业出差量及会议量的缩减均对杭州酒店市场打击明显,景气指数下跌40个点至-32。

- 武汉

武汉的综合景气指数为-56,相对第三季度进一步下跌,八月份再度受疫情影响,下半年商务及旅游需求再度受疫情爆发影响,市场仍受悲观情绪笼罩。

- 西安

作为10月份疫情首当其冲的城市,西安各项业绩指标均经历断崖式的下跌,整体景气指数由33下跌93点至-60,位列主要二线城市末端。

评论

查无此人

2021-11-24

这是美国酒店业令人羡慕的现状,但我们还先得忙着防疫很久一段。

尤其在疫情后时代,外部环境变化剧烈,需要从措手不及不可预测到灵活应对逐步适应,进入新常态的缓慢过程。

除了防疫因素外,我们的整体复苏期估计要比美国慢很多,内卷和价格战的趋势会更加明显,因为同质化是个几十年的老问题,一直没得到解决。

而需求侧的会议会展组织者,会更加谨慎,小心翼翼,不冒一丝风险。

同时,供应侧供大于求的状态依旧很明显。

需求呢,比疫情前更快的向头部企业集中。头部企业的复苏明显快于腰部以下。

两极化会更加严重,三亚高端酒店就是个很好的例子。

因为疫情期间,头部的标准化、规模化与管理效率的优势使得它们可以积极应对和以更高的服务标准服务客户,(比如同样的进大门检查健康码和测体温,头部企业的标准高于其他企业,甚至还有半鞠躬感谢的门童…更加清洁的房间打扫呈现等),而这些努力,消费者也是看得到的,记得住的。

缓慢的复苏期,头部企业迅速回升,出租率与ADR并进。

而腰部呢,仍然以出租率提升为主,慢慢进入正常状态,再以ADR持续提高为增长RevPAR的主动力。

要不就彻底转型,做特色,小而美,走差异化路子,不行就关了吧。

全部回复

浩华:2021年Q4酒店市场综合景气指数预计降至-30

查无此人

2021-11-24

这是美国酒店业令人羡慕的现状,但我们还先得忙着防疫很久一段。

尤其在疫情后时代,外部环境变化剧烈,需要从措手不及不可预测到灵活应对逐步适应,进入新常态的缓慢过程。

除了防疫因素外,我们的整体复苏期估计要比美国慢很多,内卷和价格战的趋势会更加明显,因为同质化是个几十年的老问题,一直没得到解决。

而需求侧的会议会展组织者,会更加谨慎,小心翼翼,不冒一丝风险。

同时,供应侧供大于求的状态依旧很明显。

需求呢,比疫情前更快的向头部企业集中。头部企业的复苏明显快于腰部以下。

两极化会更加严重,三亚高端酒店就是个很好的例子。

因为疫情期间,头部的标准化、规模化与管理效率的优势使得它们可以积极应对和以更高的服务标准服务客户,(比如同样的进大门检查健康码和测体温,头部企业的标准高于其他企业,甚至还有半鞠躬感谢的门童…更加清洁的房间打扫呈现等),而这些努力,消费者也是看得到的,记得住的。

缓慢的复苏期,头部企业迅速回升,出租率与ADR并进。

而腰部呢,仍然以出租率提升为主,慢慢进入正常状态,再以ADR持续提高为增长RevPAR的主动力。

要不就彻底转型,做特色,小而美,走差异化路子,不行就关了吧。