【环球旅讯】中国酒店“三巨头”的表现一直受到市场关注。

从2021年中报告透露的数据来看:锦江酒店【600754】(以下简称锦江酒店)、华住、首旅酒店在门店规模上的差异逐渐显现:锦江酒店还是当之无愧的“老大”,首旅酒店的扩张速度放缓,华住距离“万家灯火”的目标仅有“一步之遥”。

与此同时,“三巨头”都在不断加大对中高端酒店的投入。到2021年中,锦江酒店、华住、首旅酒店中端及以上酒店门店数量的占比都达到了20%以上,其中锦江酒店中端及以上的酒店占比接近一半。

值得指出的是,锦江酒店只包含了锦江国际集团旗下有限服务酒店,锦江国际集团旗下全服务酒店则放在了上市公司锦江资本【HK02006】中。

除此之外,酒店“三巨头”的年中报告还透露了哪些信息?10月19日,环球旅讯特邀上海星硕酒店管理咨询首席咨询官袁学娅、盈蝶咨询CEO胡升阳,共同围绕“三巨头”的年中报告进行了分析和讨论,环球旅讯首席商务官王京主持了本场旅讯Live。

01

首旅酒店拓展速度趋缓

从锦江酒店、华住、首旅酒店的2021年的年中报告来看,三家酒店的营业收入分别为52.63亿元、59.14亿元、31.44亿元。

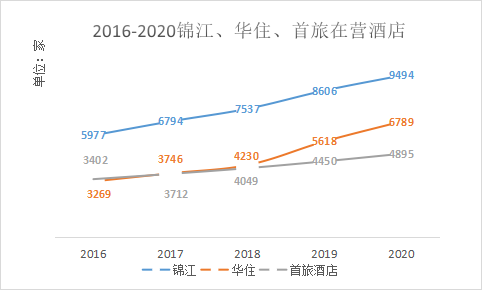

从门店规模上看,首旅酒店正与锦江酒店、华住拉开距离。首旅酒店近几年门店规模的增速不及锦江与华住,截至2021年中,锦江酒店、华住在营酒店分别达到了9825、7126家,而首旅酒店的在营酒店数量为5232家(含境外1家)。

注:图中锦江数据仅汇集上市公司锦江酒店数据

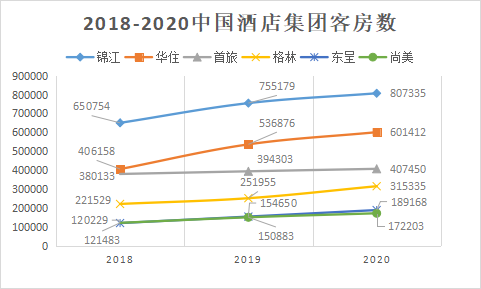

从客房数分析,2020年锦江与华住的客房数基本上都是五六万间增长;首旅酒店只增长了不到1万间客房,与第二名(华住)的差距在逐步拉大,与第四名格林酒店的领先优势在明显缩小。

注:根据历年《中国饭店管理公司(集团)年度发展报告》制图

袁学娅认为,不同酒店集团规模扩张的快慢与开发团队有关。锦江酒店旗下的开发团队很庞大,其在2020年调整组织架构后,中国区的品牌运营上设立有三大总部,包括上海总部、深圳双总部,下设品牌团队,区域分公司,这有利于旗下加盟店在市场扩张。

华住近些年来也不断对外发声。2020年下半年,华住先后在广州、成都、长沙、北京、上海召开世界大会,展示了其布局全国,深耕下沉市场的决心。截至2021年中,算上待开业酒店,华住在全球的酒店总数已经达到了9860家酒店,距离“万家灯火”的目标仅有140家门店的距离。

对比之下,首旅酒店近些年来在行业内的声量略显不足。

胡升阳指出,酒店集团想要打开市场,需要依靠多个主力品牌。酒店集团的品牌太多了不行,但只有一个主力品牌也不行。对比华住旗下目前两大主力品牌汉庭、全季,锦江酒店旗下的锦江之星、维也纳、7天等知名品牌,首旅酒店旗下目前来看只有如家这一个“扛把子”。

截至2021年中,首旅酒店旗下如家品牌拥有1955家门店,占到其总数的37%。算上冠以“如家”标识的如家商旅、如家精选,首旅酒店旗下如家系列品牌门店数量达到2810家,占比超过一半。

袁学娅补充道,加盟商在筛选酒店品牌时非常看重品牌知名度。如果酒店品牌知名度不够,加盟商会选择用脚投票。

02

决定单店加盟收入高低的是什么

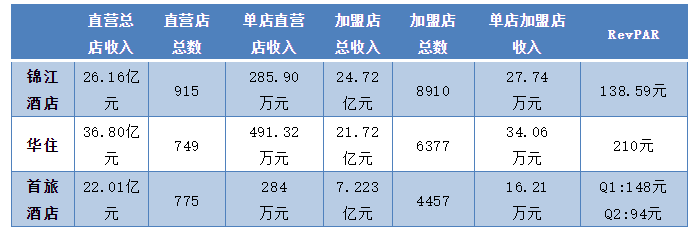

在分享中,三位嘉宾也重点讨论了单店直营收入、单店加盟收入这两个数据维度。

单店直营收入方面,华住达到了491万元,超过了锦江酒店、首旅酒店。“这反映了华住直营店的RevPAR高于锦江酒店、首旅酒店,或是华住单店的客房规模超过了锦江酒店、首旅酒店。”袁学娅表示。据此推断,华住直营店中中高端酒店占比相对较高。

RevPAR方面,由于财报并未直接透露直营店的相关情况,根据酒店集团的提供的数据,在2021年上半年,华住旗下酒店RevPAR(不计入DH)高于锦江酒店(大陆境内)、首旅酒店。

直营店中高端酒店占比方面,在华住749家直营店中,其中高端酒店数量为332家(计入DH的直营店数量),占比高达44.33%;而首旅酒店直营店的中高端酒店占比为27.68%。

从单店加盟店收入的数据维度来看,2021年上半年,华住为34万元;锦江酒店为28万元,首旅酒店仅为16万元。华住的单店加盟收入是首旅酒店的两倍有余。

胡升阳指出,单店加盟收入的多少应与集团收取的管理费的标准有关。在相同的营业水平下,酒店集团收取的管理费用的标准越高,酒店集团从加盟单店获得的收入就越高。

袁学娅则表示,目前酒店收取的管理费用的标准相差不会太多,更重要的还是酒店集团对单店的运营能力。若酒店集团的运营能力越好,加盟店年营业收入越高,酒店管理公司从加盟店获得的管理收入就越高。“最终决定酒店集团单店加盟收入多少的核心关键是产品。”

如此看来,酒店集团从经济型酒店获得的单店加盟收入也难以超过中高端。王京表示,毕竟经济型酒店的客单价及规模都比不上中高端,在入住率趋同的情况下,中高端加盟店的营业收入更高。

因此首旅酒店的单店加盟店收入不高,或与其经济型酒店占比较高有关。截至2021年中,首旅酒店如家旗下经济型酒店数量占比为2362家,另有1078家轻管理酒店,两种类型酒店占比达65%以上。

03

经济型酒店团队难做中高端

整体而言,“三巨头”在中高端酒店的占比均有所提升。

截至2021年中,锦江酒店的中端酒店数量为4868家,占比接近50%;华住旗下中高端酒店数量为2661家,占比37%;首旅酒店旗下中高端酒店数量为1260家,占比24%。

酒店三巨头中,华住在中高端酒店方面的投入不可谓“小”:其一,打造自有高端品牌禧玥,该品牌于2013年3月落地第一家门店,但截至2021年中,该品牌在营的门店数量仅有9家。其二,买买买。2017年以来,华住接连收购了桔子水晶、花间堂,DH酒店集团等,补足自己在中高端酒店领域的短板。

华住在中高端酒店领域最新的动作是,于2021年3月与融创文旅达成战略合作,双方共同设立合资公司永乐华住酒店管理公司。据悉,华住将旗下施柏阁、花间堂等品牌的未来开发、运营授权至合资公司,融创文旅也将旗下堇山等品牌授权至合资公司。

融创文旅对永乐华住最新贡献是:融创文旅赔付1.33亿元从万达酒店手中收回21家酒店,连同哈尔滨融创万达嘉华酒店授权给永乐华住管理。

在胡升阳看来,融创文旅与华住之所以能够走到一起,除了两者互相认同,更重要的原因是无论是华住还是融创文旅,此前在中高端酒店领域的尝试都没有获得成功。

胡升阳指出本土酒店集团想要做好中高端需要注意两点:首先本土酒店不能太过依赖此前的客源,因为中高端酒店客源与经济型酒店客源差异较大,但如果完全“从零开始”对本土酒店集团来说难度不小。

其次,胡升阳表示,不能用做经济型酒店的团队做中高端。因为不同品牌背后都有自己的逻辑、体系,如果用经济型酒店团队去做中高端很容易做出另一个经济型酒店品牌。

值得指出的是,目前中国市场上,中高端酒店与经济型酒店的边界并不清晰,中端酒店快捷化的现象比较严重。袁学娅表示:“有些中高端酒店除了在装修上看起来更好一些,其与经济型酒店在收入结构、客源结构上基本相同。”

但袁学娅还是非常希望中国本土酒店可以做好中高端酒店,这才能真正长中国酒店人的志气。

评论

暂无评论

全部回复

解读“三巨头”年中财报:单店加盟收入为什么差一倍