【环球旅讯】(特约评论员 李瀚明)首先要和各位读者道个歉:此前忙于疫情防控相关的文章,因此支线航空系列的更新较慢。本文是结合了笔者前月和中国商飞交流时的观点及去年和广西壮族自治区领导交流时的观点,供读者参考。

上一篇文章我们提到了中国为什么需要发展支线航空——对于那些离东部人口密集区较远的省份而言,支线航空是它们唯一一种从东部获取旅客,从而发展以人为目标的服务业的途径。

我们接下来将通过一系列问题探讨支线航空在中国的发展主体问题。

政府、当地企业和运输企业之间的合作和利益分配

在上一篇文章中我们提到,支线航空对西部省区的主要目的,是从东部获得旅客,从而以服务旅客的旅游业拉动经济增长。因此,在考虑支线航空发展主体的时候,应该以其对当地经济的直接、间接贡献为主要考核标准。换言之,这一主体的利益方向,应当和当地经济的利益方向相同,才能形成合力的正向循环,以支线航空发展推动当地经济发展,再以当地经济发展反哺支线航空发展。

对于当地经济的发展,又可以概括为对当地财政收入的贡献:包括税收贡献和国有资产增值贡献(倘若是地方国企的话)、对当地经济活动的贡献等。让我们将视角放到一位东部普通消费者的视角来看。他在前往西部省区旅游时,其旅游资金会在四个地方之间分配:

- 前往当地的机票(可能是支线也可能是干线);

- 在当地给当地配套企业的消费(住宿、餐饮、门票等)

东部消费者通过在西部进行这两种消费,以生产者剩余的形式为西部带来了东部的资金,从而改进了西部的经济状况。同时,西部的地方政府也可以从生产者剩余(即企业所得和增值)中征收税收,从而获得可以用于当地的公共建设的财政资金。

各省之间作为旅游目的地的激烈竞争

在这个经济学背景下,我们需要思考各方的能力和动机。在这当中有一位消费者(东部的旅客)和三位合作的生产者:政府、本地企业和运输企业。旅客在此次旅游中消费的资金,会按照一定比例在三位生产者之间进行分配:

- 运输企业获得了机票钱;

- 本地企业获得了当地花费;

- 政府获得了税收。

需要明白的是,摆在东部的旅客面前的,是非常激烈的旅游业竞争:旅客可以选择去邻近地区(例如广州去汕头、湛江、上海去江苏、浙江),也可以在西部省区之间选择(新疆、西藏、云南、广西)。因此,在东部旅客面前,西部某个地方的政府、旅游业企业和支线航空运营企业,事实上是一条线上的蚂蚱——如果消费者选择他们,他们才能分到消费者的钱;如果消费者选择别人,他们仨一分钱也拿不到。

那么,这三个“人”构成了一种微妙的平衡——三方都希望收到尽可能多的钱,但如果三方的总价加起来太高,旅客就会放弃,落得一无所有的境地。因此,三方必须以某种形式形成合作。而三方之间是否能够形成有利于竞争的合作,取决于三方之间的利害关系。

三种合作关系下政府与航空运输企业合作的稳定性

第一种是支线航空企业不在当地纳税,并且不受当地政府控制。这样的合作非常脆弱,会形成「互不相让争存量」的局面。

在这样的模式下,对于当地政府而言,通过为当地企业减税来协商当地企业为游客消费者让出利润,从而促进薄利多销的行为是无用的——由于旅客在短期间内能接受的总价格大致相同,支线航空公司会通过提升票价拿走这一部分政府的让利。由于支线航空公司不在当地纳税,因此地方政府无法从支线航空的利润中获得财政收益。

同时,航空公司也没有降低票价揽客的动机。假如航空公司降低票价揽客,那由于旅客在短期间内能接受的总价格大致相同,当地企业会提升酒店等的价格拿走这一部分让利。东航的「随心飞」就是一个很好的例子——随心飞的热门目的地的价格迅速上涨,导致旅行的总出行成本并没有因为随心飞而降低。这会使得地方旅游业陷入僵局:政府、地方企业和航空公司都不敢降低价格。

第二种是支线航空企业在当地纳税,但不受当地政府控制。这样的模式近年来在中国随着某些民营航空公司和政府间的合作而非常流行:政府通过航线补贴为航空公司降低税负,从而希望航空公司降低票价。

这种模式解决了一个问题——由于航空公司在当地纳税,因此政府具有一定的影响力,能够通过税收政策引导航空公司降价。因此,可以看到这一模式在过去几年间,确实造就了一定程度的双赢:支线航空公司得以扩张,而地方政府也籍由民航业为当地带来了一定客源。

但这种「TaaS」(游客即服务)的模式存在着一个致命危机——双方的合作是短期的,“随叫随到”式的合作,而非具有长期投入和相互承诺的合作。对于支线航空运输企业而言,这里给的补贴多,就在这里多发展;那里给的补贴少,就避开那里发展。对于地方政府而言,当需要游客时,就增加补贴吸引航空公司过来;当不需要游客时,就降低补贴送走航空公司。

这样的模式缺乏长期承诺,使得地方和航空公司都在不稳定之中,难以对当地的旅游业发展进行长远而有深度的规划。对于政府而言,对支线航空企业的补贴的不稳定性,使得长远规划难以计算财务成本;而对于支线航空企业而言,地方政府的补贴政策「一年一议」「按量计费」的特点,使得机队扩张等长远规划缺乏长期、稳健、可预测的经营现金流支持,而需要大规模的融资现金流。

在这件事情中,一个非常经典的案例是疫情。疫情来临之前,地方政府需要游客,便对支线航空加以补助;而疫情来临时,地方政府出于输入疫情防控的特点,反而不需要游客了。加之地方政府需要资金进行疫情防控,对支线航空的补助就面临削减甚至暂停的风险。例如,新疆自治区自2020年以来,对于高风险地区所在的省份,一律14天集中隔离,大有「宁愿错杀1000游客,也不放过1个阳性」的想法。

发展支线航空需要本地的航空运输企业

因此,可以发现刚刚的两种模式都是不稳定的。换言之,对于西部省份来说,发展支线航空的主要主体,应该在财政和人事上都与地方政府建立长期、稳健的联系。财政上的联系有利于确保政府和航空运输企业之间能够合理地调整利益分配;而人事上的联系则有利于保证长期、稳定的合作关系。

换言之,西部省份发展支线航空的主体,很可能是地方国资委控股的地方国企。

不少西部省份、城市都现时都全资或与大型航空公司等合资拥有持有121牌照的民航运输企业,但这些企业现时除了极少部分外,或多或少都面临一系列的问题。我们在下一篇文章中,将会分析中国支线航空的主力客户群,从而尝试为这些公司提供一条避开现时竞争的内卷红海的转型之路。

路径——以省会机场的「点」带动中小机场的「面」

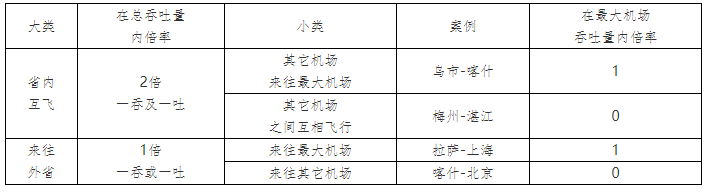

将某个省份的最大机场的吞吐量,除以这个省份所辖各机场的吞吐量之和,可以得到一个数值——「首位率」。

我们知道,在国内线上,省内最大机场的吞吐量,由省内客流(最大机场来往省内其它机场的客流)、国内客流两个部分组成。而省内机场的总吞吐量,则由以下部分构成:

因此,可以看到,「首位率」低的省份,主要向着两个方向对省内其它机场的航线网络进行了完善:

其中一个方向是「省内枢纽」:它会同时提升省内最大机场和省内其它机场的吞吐量。例如,内蒙古区内共有19个机场,第一大机场呼和浩特在区内有12个航点;新疆区内有21个机场,第一大机场乌鲁木齐在区内有16个航点。这种枢纽建设往往需要在本省设有枢纽基地的航空公司建设,但其股权、登记结构可以相对多样:例如,国航在内蒙古以由国航持股80%,内蒙古地方持股20%的子公司经营、南航在新疆以分公司形式经营;

另外一个方向是「省外枢纽」,它会直接提升省内其它机场的吞吐量。例如,华北大区最大的北京首都机场有10个内蒙古区内航点,西北大区最大的西安咸阳机场有12个新疆区内航点。这种航线网络往往需要全国性航空公司(俗称「三大航」)建设——例如国航在北京服务内蒙古,东航在西安服务新疆等。

我们需要留意的是这两种模式的对比。目前,各地省级政府对旅游业建设的趋势是「集散中心化」。这和旅客出行模式「自由行化」是相对应的:集散中心能够将全国各地到达的自由行游客聚集起来,向他们推荐成熟的当地旅游产品,为当地地接社提供客流。

但是,「集散中心」的特征使得它只能在「省内枢纽」布置——让我们仍然以内蒙古为例子。对于内蒙古而言,在首都机场租赁一个商铺作为「旅游集散中心」的价格,可能远远超过在呼和浩特机场租赁的价格。

同时,在「省外枢纽」的模式下,全国性航空公司的超大型枢纽也面临极大的压力。例如,首都机场来往内蒙古的10条航线,清一色都是窄体客机执行的。这在无形之中放大了首都机场需要处理的起落架次和运行压力,降低了首都机场的运行综合效率,为首都机场带来了「大机场病」。这种「大机场病」带来的极为紧张的时刻,又限制了首都机场发展新的国际、国内航线的空间。

换言之「省外枢纽」这种「大者恒大,小者恒小」的局面,对于我国发展支线航空和超大型枢纽都是百害而无一利。与要求既有的六大超大型枢纽(北京两场、上海两场、广州深圳、成都重庆、昆明、西安)承载临近支线航空客流相比,发展省级中型枢纽连接既有东西干线和支线航空客流,是更值得考虑的做法。

我们可以把全国分为三区(东、中、西)二类(千万级机场和中小机场)共六类机场:

- 东部大型:北京首都、上海浦东、广州白云等21 座;

- 中部大型:郑州新郑、武汉天河、长沙黄花等8 座;

- 西部大型:成都双流、昆明长水、西安咸阳等10 座;

- 东部小型:泉州晋江、无锡硕放、揭阳潮汕等;

- 中部小型:宜昌三峡、张家界荷花、运城张孝等;

- 西部小型:桂林两江、西宁曹家堡、丽江三义等;

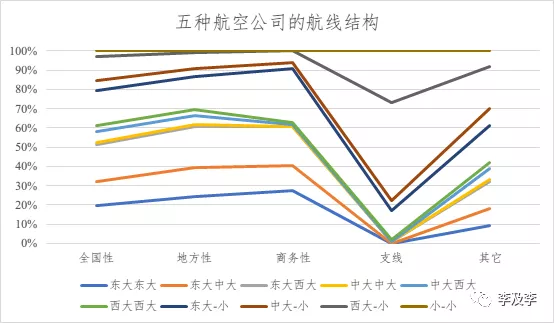

则全国所有航线可以分为 21 类(两类之间互联)。我们也将航空公司按每周班次数量分为五类,可以做出如下的市场分类表格:

可以看到,干线航空公司(全国性、地方性和商务性大型航空公司)的业务重点在涉及大型机场(普遍在90%以上)和涉及东部机场的航线(普遍在75%以上)。同时,支线航空公司和其它小型航空公司的业务重点则在涉及小型机场(支线航司99%、其它小型航司58%)和西部机场(支线航司88%、其他小型航司61%)上。

困难——资金缺乏

地方政府同样意识到了这一问题——以本省机场发展一方面是实现国有资产统筹发展最合适的方法,另一方面也能全力打造本省特色的旅游品牌。但是,意识到这一问题的地方政府,在实践中同样遇到了很多困难。我们以两个案例为例探讨地方政府在发展支线航空时遇到的这些困难。

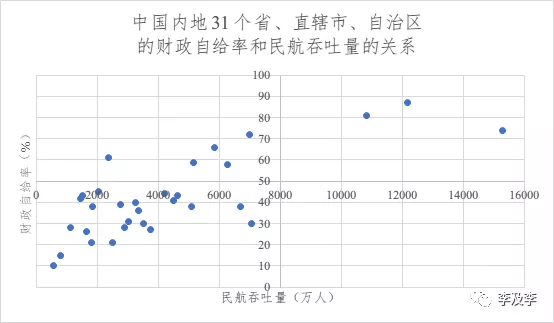

其中一种困难来自于资金。对于地方债务已经百上加斤的地方政府,尤其是西部地区依赖转移支付的地方政府而言,筹措用于发展支线航空的资金几乎是天方夜谭。例如,2019年西藏财政自给率不到一成,甘肃省财政自给率(一般公共预算收入占支出的比值)常年仅有两成左右(意味着其八成支出需要依靠中央财政转移支付),因此,即使很多欠发达地区的地方政府有发展支线航空的愿望,本地经济和财政状况也很难支持它们的想法。

我们可以将各省2019年民航吞吐量与2020年的财政自给率做一个对比。可以看到,以财政自给率50%,吞吐量8000万人分四象限,右上象限(按从左到右、从吞吐量小到吞吐量大,下同)为北京、上海和广东、左上象限为天津、福建、江苏、山东和浙江。左下象限是全国剩下23个省市自治区。

这些省市自治区很多正在陷入恶性螺旋——当地财政自给率低下,发展民航的资金无处筹措;发展民航的资金无处筹措,民航体验相对于国外或其他省市没有竞争力,难以吸引外地游客;缺乏外地游客使得经济缺乏活力,人口流失。换言之,即使是目前在内循环下运作的局面,它们也会因为没有承接内循环下旅游需求的基础设施,而错失内循环下的旅游机会。

换言之,发展支线航空必须需要中央政府级别的资金浥注——单凭地方或者民航系统的资金发展民航,毫无疑问是困难重重的荆棘之路。

我们的政策建议

我们同时也必须注意到中国唯一商用客机制造商中国商飞目前所面临的逆风处境——业界对现在正在量产的ARJ21客机的需求严重不足。虽然主观上政府能够对商飞进一步提供资金支持,但是「钱不能解决的问题,才是真正的问题」——资金支持无法取代航空公司在使用国产客机过程中培养的完整的飞行、机务等配套人才培训体系。毕竟,「没有反馈,就没有进步」,如果大家都不购买商飞的飞机,商飞又怎么吸取业界的经验,不断打磨自己的产品呢?

因此,我们需要留意的是现在需求和供给之间的错位,以合理的方式实现造血。笔者设想了一种可行的方案。这个方案分为三步走:

- 中央政府设立一笔专项资金(下称「资金」);

- 符合一定条件,例如「承诺在一定期间内按一定标准服务欠发达地区」的航空公司在购入「国产化率达到一定阈值的航空器」时,可从资金中申请贷款用于支付航空器价款。

- 之后在服务欠发达地区期间,航空公司应按照事先与资金管理方制定的还款计划,分期归还从资金中贷出的款项。

- 对合资格的航空公司的审批,应交由省级人民政府执行,并由省级人民政府承担相对应的责任(例如连带担保)。

在这一机制下,航空公司、省级政府、飞机制造商和中央政府的利益,具备了进入正向循环的条件:

一方面,航空公司和制造商可以在政府宏观推动下,进入「购买-使用-反馈-改进-购买」的正向循环。「实践出真知」,通过在日常使用中建设飞行、服务和维护人才队伍,在实践中积累一线工作人员的经验反馈的做法,航空公司能够为制造商就国产客机在我国不同气候、地质条件下的安全、顺利运行提供宝贵的第一手资料。这对于国产客机顺利实现大规模使用而言至关重要。

另一方面,省级政府也能够通过设立地方航空公司,藉由资金的定向支持发展本省省内、省际的航空运输业。中国未来要新建200个中小机场,但倘若没有飞机和飞行员,建好的机场也很难有人使用。因此,设置与新建机场等运输基础设施相匹配的运输工具和人才队伍,相信是各省地方政府在发展本省旅游服务业的过程中所乐见的。

而作为中央政府等出资方而言,对省级政府就本地航空公司和旅游业的正常经营实行问责制,一方面是国家就资金定向使用情况进行监管的应有之义,另一方面则也是对地方政府懒政和怠政的有力监督。在疫情期间我们可以看到,有些地方政府官员保有「不做不错」的想法,为了自身的所谓「乌纱帽」对人口流动一禁了之,制定了不科学、不民主、不依法的政策,对当地的旅游业和经济发展带来了沉重的负面影响。我们相信,通过定向资金合理引导地方政府政策制定的做法,对于营造确定的、可预期的人口流动和营商环境而言至关重要。

评论

暂无评论

全部回复

中国发展支线航空有何路径和困难?