【环球旅讯】刚刚过去的2021年5月,各大在线旅游平台先后发布今年第一季度财报,显示环比营收低于2020年第四季度,主要原因除了季节因素,还有大家积极响应政府号召而选择“就地过年”。

美团也不例外:5月28日,美团发布2021年第一季度财报,显示其到店及酒旅营收环比下降7%,酒店间夜量环比下降16%。

但同比2020及疫情前的2019,美团本季度的成绩可说涨势喜人,尤其在间夜量上,同比2019年的第一季度增长约28%。

多年来率领美团酒旅业务成长的核心高管郭庆于近期调任美团骑行事业部,未来美团酒店、门票、民宿业务分别由何潇、刘燕翔、冯威赫负责,向美团高级副总裁张川汇报。业内有传言这是由于随着美团增长逐步恢复,美团酒旅可能判断后续的酒旅增长不需要靠郭庆带队再来打“硬仗”实现。

在业内同行看来,美团的酒店业务一直是携程的强劲对手,门票和民宿业务这两个项目在平台流量带动下亦是后劲充足,但在异地场景较强的大交通领域,携程、飞猪和同程旅行等依然拥有较强优势。

因此,美团此番高层调动自然引起大家关注,“换将”之后美团酒旅将如何继续往前冲,还会有哪些新故事?

01

到店及酒旅业务多项数据增长高于疫情前,但毛利率还待恢复

美团财报披露,到店及酒旅业务第一季度营收达66亿元,同比增长112.7%,相比疫情前的2019年第一季度同比增长47%。

数据源自美团财报

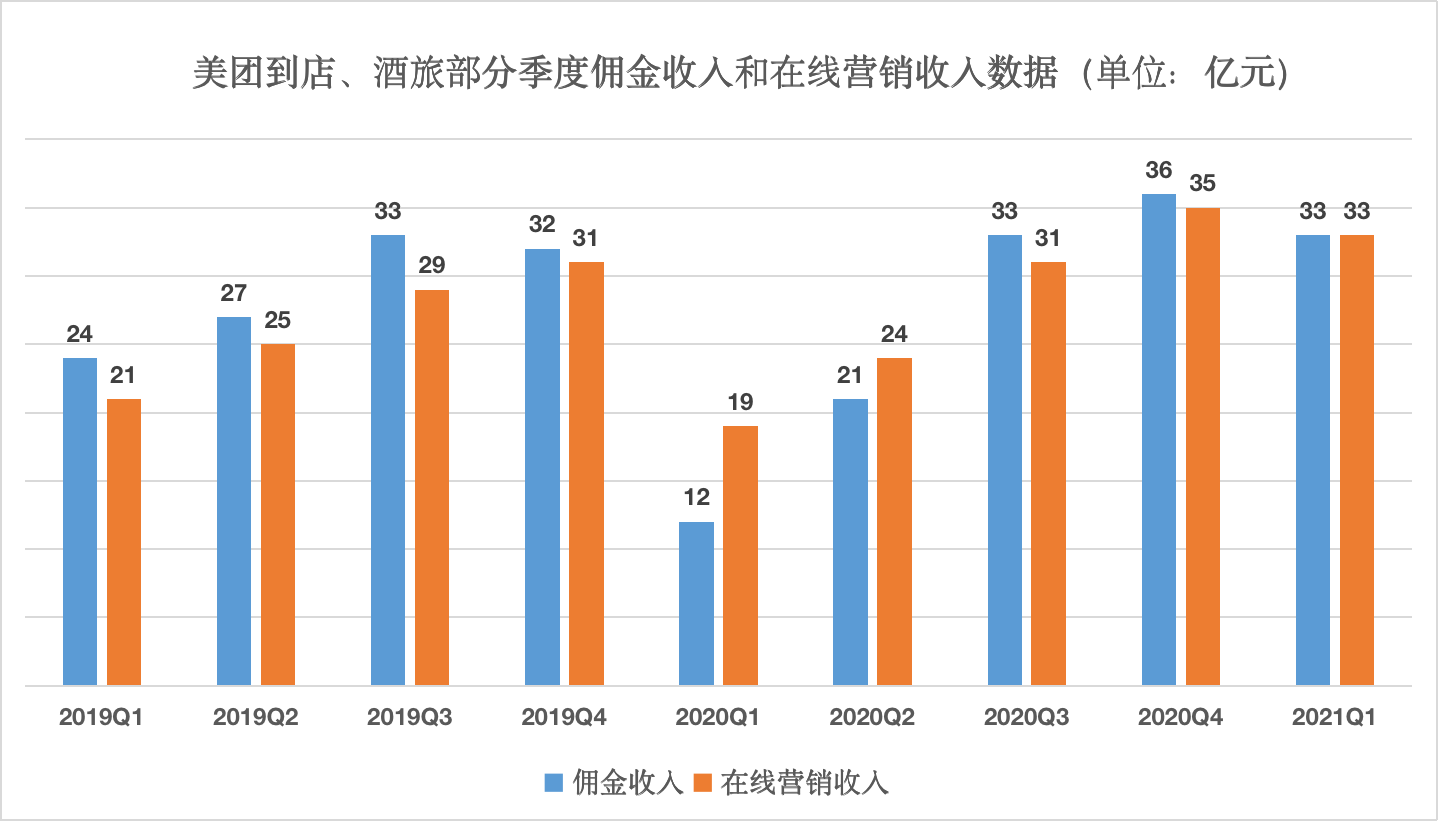

聚焦到具体营收构成,美团的到店及酒旅收入主要包括两个部分,一为佣金收入,二为在线营销收入,两者分别比2019年同期增长38%、57%。

数据源自美团财报

在整体利润方面,美团到店酒旅业务的经营获利22亿元,同比大幅度增长达304%,且超过疫情前的15.9亿元。

但在毛利率方面,该季度毛利率同比增长19.7个百分点,达到41.7%,但仍远低于2019年同期的88.3%。美团对此在财报中解释,疫情的好转带来毛利率增长,但部分增长被营销等举措所抵消。

整体毛利率低于疫情前的原因其实并不难猜测,毕竟,即便美团酒旅业务恢复迅速,整个旅游业的大盘依然有待回到疫情前。

以国家文旅部公布的“五一”假期数据为例,全国出行人均消费水平492元,低于2019年同期的603元。

华美酒店顾问有限公司首席知识管理专家赵焕焱之前公布的一组五星级酒店平均价格也印证了这一现象:2019年一季度,全国799家五星级酒店平均房价604.00元,平均出租率54.65%,RevPAR为330.09元;到2021年分别变成519.34元、37.60%、195.27元,全都出现一定幅度的下滑。

02

美团撬动复苏的根源来自下沉市场与高星酒店

酒店价格还未回到疫情前,美团酒店业务的增长主要来自下沉市场深耕以及针对高星酒店的攻坚。

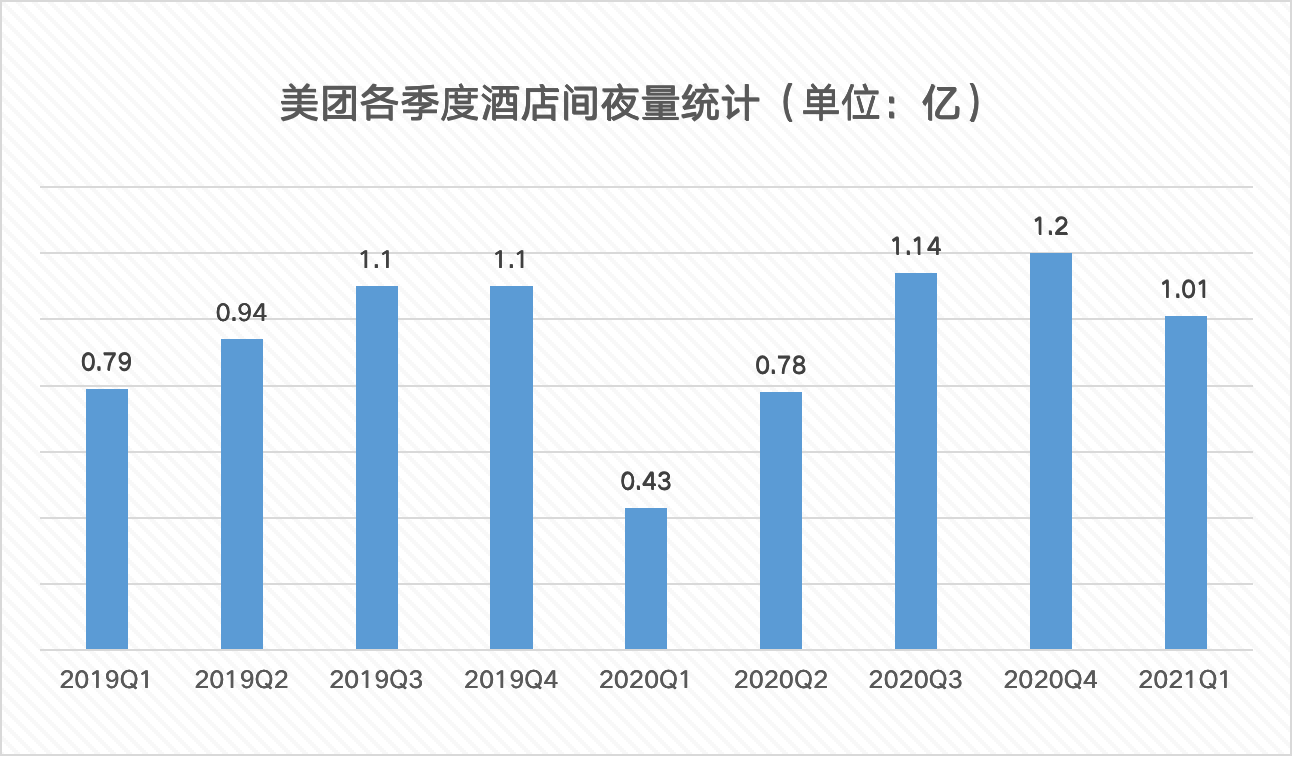

美团财报披露:美团平台酒店间夜量达1.01亿,同比增长135.8%,较2019年同期的两年复合年增长率为13.3%。

数据源自美团财报

美团攻占酒店市场有一个众所周知的小故事:美团副总裁郭庆曾在回乡过节期间打开OTA平台试图预订酒店,结果发现,位于三四线城市的家乡,基本不能在线预订酒店。OTA缺席下沉市场,美团从中看到了后来居上的一个机会。

就这样,通过“农村包围城市”的打法,美团抢到了携程、同程、去哪儿等OTA平台的一块蛋糕。

在此次财报会议上,美团CEO王兴认为,就线上市场的渗透而言,低线城市仍有大的发展空间。未来,美团将壮大下沉市场的线上消费者群体,提升线上市场渗透率。

不过,比较同档次酒店,下沉市场的价格一般低于一二线城市。低客单价不仅影响总交易额,也会把酒旅业务的利润压薄。

美团酒店业务专注于下沉市场,压薄了毛利,这也导致了酒店的档次也受到影响:财报披露美团高星酒店间夜量占比在2021年第一季度超16.7%,可见美团的间夜量更多依赖中低端酒店,而中低端酒店的比例越大,越容易拉低美团酒店的整体平均间夜单价。

这就是美团必须持续攻坚高星酒店的原因之一,疫情也给了美团一个突破口。王兴在此次财报会议上也给出了美团高端酒店间夜量2020-2021年两年的复合增长率,相比于2019年同期增长了70%,五星酒店的季度平均房晚数甚至超过了130%。

王兴表示:“高端酒店也能进一步加强我们的竞争优势。我们对于美团在五星级酒店领域的进展感到非常满意,这得益于我们在供应商管理、客服以及用户体验方面的大量投资。”

03

“换将”后,美团酒旅会改变吗?

如今,以酒店业务为核心的美团酒旅不仅在量上取胜,而且,通过供应链深耕,在产品品质上也开始向携程靠拢。这背后是一场又一场的“硬仗”构筑的护城河。

众所周知,美团内部的“战役”文化深厚。“打战”最重要的是人,随着美团酒旅业务负责人郭庆调离,美团酒旅新来的负责人是否继续打,选在哪里打以及准备怎么打,就成为业界最关心的“三连”。

耐人寻味的是,就在第一季度财报发布前两天,5月26日,美团首次推出机票盲盒,活动仅限当天,共进行三场,每场持续一个小时,玩法与其他OTA平台推出的盲盒大致相同。

美团机票盲盒活动规则

从营销的角度来看,OTA们早已进行过多轮的机票盲盒活动。以最早破圈的同程艺龙为例,早在2021年3月底推出的首款机票盲盒成为今年业内最“火爆”的创新营销手段之一,也为流量增长带来了动力。同程艺龙CFO范磊透露,4月份接连发布了几期机票盲盒产品之后,吸引了数千万用户参与,月活用户达到3亿以上。

此番美团也搞机票盲盒,从业务的角度不免让人浮想:美团下一步是要再次在大交通上发力吗?

早在2015年,美团就曾收购酷讯旅游网,双方将各自的资源全部整合,包括机票、酒店、旅游度假业务。2016年11月,美团投资深圳航路,整合国际机票资源。到了2018年,美团内部组织架构调整,将大交通划分至LBS业务部。

同年,美团还开展了“生活圈”项目,发力异地深度消费,用户进入美团火车票频道的“生活圈”活动专场,便可以享受出发火车票以及涉及酒店、景点门票等多种品类的优惠券。

不过,美团的大交通业务,包括机票和火车票,一直处于不温不火的状态,多年来从未公开过具体数据。大交通是传统OTA的流量入口,相比旅游度假而言是更为标准化和高频的产品。但对美团来说,高频的外卖和本地生活需求才是流量入口,相比之下机票属于低频产品,酒店是既有本地需求又有异地需求的中频产品。

美团高级副总裁张川曾经说过,高频不能带动低频。“如果是低频服务,用户一年使用一次,平台难以给到流量、品牌资源支持,因此,单靠自然流量的溢出,很难形成绝对的优势。准确的做法是高频带动中频,形成巨大的用户平台,然后优化低频体验。中频服务,例如酒店、KTV、电影票都可以被高频服务带动。”

张川这番经验总结和美团平台上酒旅产品的表现几乎是一致的。对美团来说,长期投入大量资源做机票,尤其是做利润薄弱的国内机票,并不划算。数年前,曾有人问时任携程机票业务负责人熊星如何看待美团发展机票业务,他以“欢迎美团大力做机票”作答,背后是OTA机票分销市场大局已定的底气。

也有业内人士指出,美团一直以来坚持稳健、低调的风格,如整体的酒旅市场的直播业务和旗舰店,以及新业务里的充电宝领域,都是在市场出现相对清晰的路径时入局,经常显得“慢一步”的美团,稍晚一点才推出机票盲盒也许并非源于内部人士变动。

不过,美团为了讲新故事而重金投入于新业务的开发,却导致了美团整体再次亏损,且亏损额高达48.5亿元,与此同时,作为美团“现金奶牛”的到店酒旅业务还处在疫情的影响中,仍然有待恢复。外面,同样来自互联网领域的滴滴、抖音也对酒旅市场这个“蛋糕”摩拳擦掌,带着大批用户流量追赶着美团。

既有外部竞争,也有内部人员调整,美团到店及酒旅业务是否还能继续讲一个高增长的故事,还有待Q2乃至Q3的业绩报表。

评论

暂无评论

全部回复

美团酒店间夜量持续破亿,换将之后的酒旅业务还能维持增势吗?