【环球旅讯】2.3亿。文旅部发布的五一黄金周数据,从出行人次上刷新了疫情之后中国旅游市场复苏的新高度。

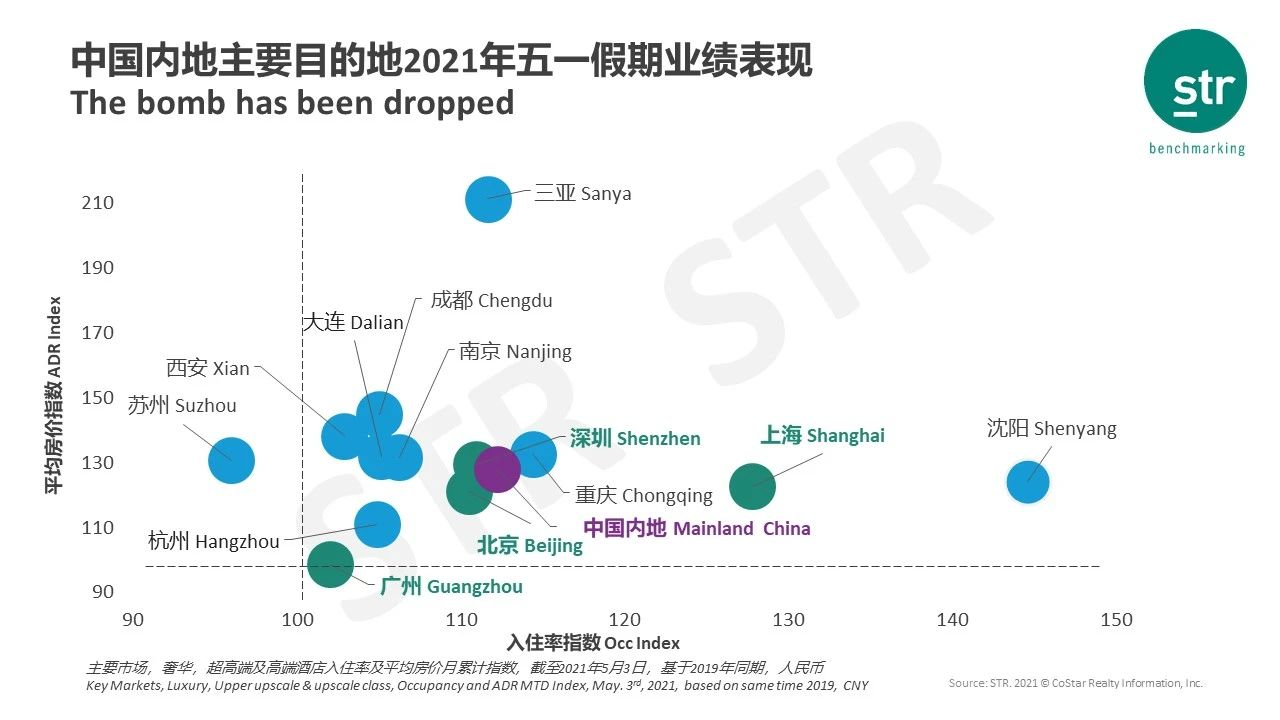

而从STR的数据来看,五一前三天假期数据显示,聚焦奢华、超高端和高端三个酒店档次,中国内地市场2021年五一假期前三天对比2019年同期,入住率指数为112,平均房价指数为128,每间可售房收入指数144。

毫无疑问,后疫情时代中国酒店业复苏效率领跑全球。低频的出境游需求回流,推动相对高频的周边度假的兴起,高星级、度假型酒店率先受益。携程2020年财报显示,第四季度中国国内酒店GMV保持同比正增长,中高星酒店预订达到双位数增长。

这样的趋势在酒店集团这一端也得到了验证。万豪国际2021年度Q1财报显示,本季度万豪大中华区RevPAR同比增幅高达76.8%,万豪国际集团首席执行官Tony Capuano表示,全球各地区业务恢复的速度不尽相同,中国大陆的消费需求反弹趋势最为明显,客房入住率已经接近疫情暴发之前的水平。

万豪在中国的规模和收益同步增长上还需要进一步的深探。在过去的一年里,万豪大力推进目的地+品牌策略,从品牌覆盖和产品差异化加速布局中国市场。公开资料显示,万豪2021年预计在亚太区新增近百家酒店,在中国预计将新开业60余家酒店,中国将成为亚太区首个集齐万豪旗下所有奢华酒店品牌全阵营的市场。

正如90年代国际酒店品牌集体入华试水一般,疫情之后各大国际品牌又一次重仓中国。然而,政府+地产主导的年代渐行渐远,民族品牌声势日益强大,消费需求和行为也因互联网抹平了信息鸿沟而改变,万豪的目的地+品牌策略是不是国际品牌更好的突围方法论?

01

扛过压力测试

新冠疫情让酒店业迅速跌入谷底,随着疫情得到有效管控和各大酒店集团的积极复工复产,中国酒店市场的复苏展现出巨大的韧劲。

专业酒店咨询机构浩华管理顾问公司在2020-2021年间对中国酒店业进行了多次市场跟踪调研,其于近期发布的《2021年第二季度 中国酒店市场景气调查报告》指出:中国酒店业因疫情于2020年2月景气指数达到历史低点,随后一路坚强攀升;伴随着疫苗大规模接种,如今市场预期明显回暖,甚至超过疫情尚未暴发前的2019年下半年。

扛过骤然而来的疫情压力,大部分酒店经历一年的释压,基本回归常态。上述报告还显示,超过六成受访者认为酒店入住率在2021年第二季度将恢复甚至优于2019年同期水平,近半受访者认为平均房价预期将与2019年同期持平甚至实现超越。

休闲度假的兴起成为酒店疫后复苏最大的动力源,城市微度假、周边度假和中长途度假为酒店贡献了大量的入住率,这背后也有酒店为复工复产用平均房价换入住率的助攻。根据万豪提供的数据,自去年4月起,中国区酒店80%的业务来自于休闲度假。

在集度假客源地和目的地一体的长三角,酒店的复苏尤其明显。2020年端午节假期,万豪在杭州的酒店平均入住率达到70%,度假酒店入住率接近90%;苏州酒店平均入住率也达到70%,而位于度假目的地的酒店则接近满房。

“万豪在长三角地区共有116家酒店,在2020下半年平均入住率保持在60%左右,其中7成来自于休闲度假。”万豪相关负责人透露,而在传统中长线度假目的地,如因免税大热的海南,疫情后更是实现淡季变旺季的逆转,2020年7月,万豪在三亚地区酒店入住率达到了86%,其中家庭游占比将近5成。

而城市五星酒店的客源也开始呈现多元化的特征。家庭亲子、年轻人潮流派对正在走进城市酒店,受此影响去年暑期万豪上海地区酒店入住率稳步提升,其中上海艾迪逊酒店以及上海外滩W酒店20岁至30岁年轻客群占比均超过40%。

02

度假需求打开酒店业升级换代的窗口

剔除疫情影响,2019年万豪国际旗下酒店业务数据表明,休闲旅行的增速是商务旅行的4倍。

趋势背后有一个关键指标支撑着。2019年中国人均GDP超过了1万美元,中国社会科学院财经战略研究院旅游与休闲研究室主任戴学锋曾公开表示,根据日韩经验,人均GDP超过1万美元后,休闲度假成为重要的生活方式,旅游人数快速增长,度假需求呈现多样性。

尽管出境游的增速在放缓,但在2019年中国出境游仍达到1.6亿人次,人均花费超过1500美元,居世界第一位。如果没有疫情,2020年出境游仍会保持高水平;现实是疫情发生后各国出入境政策至今仍未明朗,使得出境游的高端消费需求滞留在疫情阴影散去的国内市场,带动了周边高端、高频度假的火热。

未来1-2年,这类需求在还会在国内市场继续释放,这是中国酒店业升级换代的关键窗口期。

在这一轮升级换代中,高端酒店将成为竞争热点。根据空间秘探的报道,2020年,全国新开业高端酒店达129家,每个季度平均新开32家,而在2020年前每季度平均新开高端酒店约为20家。

中国旅游协会秘书长张润钢曾指出,经济型酒店和中端酒店经过了黄金发展期后正在进入平稳增长阶段,中国市场并不是没有高端酒店需求,中产阶级人口数量已达到4亿,这一消费阶层对于更高水准和更具体验性的住宿产品的追求,正是高端酒店产品有可能成为未来风口的最大动力。

而在竞争中,差异化市场的占领、个性化需求的满足成为关键策略。用户对于品牌及品牌背后的个性、情感连接有更深层次的需求,这也是各大酒店集团纷纷针对不同群体推出细分品牌的原因,在保持主品牌的调性之外,更多利用新品牌去触达个性化需求,解锁细分市场的需求密码。

针对新一轮供需变化,万豪认为,奢华生活方式品牌在周末游、城市休闲游等休闲度假市场复元速度更为可观。以上海市场为例,万豪国际旗下的宝格丽和外滩W酒店2020年RevPAR与同等级酒店相比排名前列,平均入住在同等级酒店中高出9%。

细究其中原因,万豪以W酒店为例,W酒店对在地潮流文化的理解,以及出色的产品设计与中国年轻一代消费者的追求十分契合。在小红书上,W酒店仍是网红们争相打卡的地标式酒店。

贝恩报告指出,从奢华酒店品牌市场增长趋势来看,中国大陆预计将于2025年成为世界最大的个人奢侈品消费市场,从消费者年龄结构上看,中国宾客比美国宾客平均年轻25岁,比欧洲年轻14岁。

03

在目的地,做品牌集群

今年3月,万豪在上海开了一场媒体吹风会。

“中国的酒店业,尤其是万豪专精的高端、奢华酒店板块,将越来越细分,专注于满足宾客个性化的出行目的。”万豪国际集团大中华区总裁李雨生指出,“同时,个体品牌的溢价以及总体品牌阵营的多元适配性的价值将更加凸显,我们在中国的发展将在提升市场覆盖率,获取规模经济效益的同时,更为精细化,追求品牌+目的地的适配性,根据不同的市场情况,主动科学布局。”

据悉,万豪2020年在中国新开36家酒店,共计在中国近100个城市运营超过400家酒店。在品牌+目的地的大策略下,万豪在品牌发展方面提出多个目标。

其中,针对年轻客群将加快精选服务品牌发展。除了将在中国首次引进AC Hotels之外,万豪将重点推动主打潮流时尚的性价比品牌Moxy Hotels在中国一二线城市的落地。

而奢华酒店领域,将着重于布局关键城市和旅游目的地。万豪将实现对年轻化、个性化和亲子需求的满足。比如,中国首家The Ritz-Carlton Reserve即将亮相四川省九寨沟;网红城市长沙和厦门将迎接W酒店;JW万豪酒店的JW家庭计划,瑞吉酒店的瑞吉家庭礼遇,喜来登品牌首个家庭计划喜来登手牵手,万豪酒店的万豪小护照亲子项目都将针对中国家庭进行优化。

上海东方美谷JW万豪酒店,上海第50家酒店

图源:万豪官方提供

在精选集合酒店上万豪还将继续加大扩张力度,豪华精选、傲格途和臻品之选这类和目的地紧密相连的、最大限度地减少对硬件的干预、保留原酒店的个性与特色的酒店,也为业主提供特许经营模式,侧重于引入万豪的软实力,比如会员、服务和运营。

值得一提的是,万豪将扩大对双品牌酒店的布局。双品牌酒店,即在同一地点配置2到3家酒店,对于消费者而言,在同一地点可以选择不同价位、不同品牌特色的入住体验;而对于业主和投资人来说,公共设施如餐厅、健身房、游泳池等的共享,减少了重复投入,提升了运营使用效率,对于降本增效大有裨益。

过去,一家酒店集团旗下双品牌甚至是多品牌开在同一个栋楼或同一目的地的情况并不少见,万豪认为,双品牌酒店在未来将会成为趋势。比如:采取差异化品牌定位,奢华+高端+精选集合;不同品牌特性组合,经典+生活方式类品牌。目前,万豪在大中华区(包括澳门地区)运营超过16家双品牌酒店,未来将会新开设6家双品牌酒店,将在华双品牌运营酒店数量增加到22家。

事实上,目的地+品牌的策略万豪已贯彻多年。以海南为例,万豪国际在8个湾区运营11个品牌的23家酒店。除休闲度假目的地之外,在门户类城市也推行城市度假概念的酒店,广深、长三角、北京等重点城市群2小时自驾范围内,布局多层次的酒店品牌做强短途周边游。而在一线城市中,万豪将在重点目的地进行多元化品牌布局,其中上海是万豪在亚太地区首个运营超50家酒店的城市。

04

国际品牌下一战?

从改革开放,到中国入世和北京奥运,国际品牌在中国市场的发展已经历了两轮浪潮。头部国际酒店集团早已占据了规模优势,尤其在一线城市的高端酒店以及度假型奢华酒店上,民族品牌难以撼动国际品牌的地位。

刨除疫情的影响,中国酒店业的马太效应越发明显,头部酒店集团强者恒强。中国饭店协会发布的《2021中国酒店集团Top50报告》(以下简称《报告》)指出,2021外资酒店集团品牌规模Top30排行榜中,万豪旗下品牌占了8席。

对于国际品牌来说,下一步除了要守规模,为业主创造更大的收益才是王道。万豪在本季度财报中指出,虽然大中华区的同比增长明显,不过受年初疫情的影响,RevPAR和入住率都不及上一季度。相比疫情之前的水平,大中华区各项关键业绩指标还有相当一段距离,尤其是RevPAR仅为2019年水平的六成。

《报告》指出,豪华酒店曾作为地产行业的附属品,出于品牌效应、拉动规模等综合因素考虑,不以酒店经营为主要盈利途径,渐渐偏离了行业本质;但随着国家转变经济增长方式和房地产政策的严厉监管,以及本次新冠疫情的冲击,投资人对豪华酒店的定位有所转变,逐渐回归商业本质,以盈利为诉求,自上而下思考和其他产业的互动进而提高整体收益。

值得提出的是,整体来看中国一线城市的酒店覆盖已经趋于饱和,当国际品牌扩张到下沉市场,必然需要时间熟悉市场的打法,基于此,品牌的定位、资金、团队、管理和技术、流量资源上,如何与民族品牌进行错位竞争也是必然要思考的命题。

回过头来看,考虑了市场差异化竞争的目的地+品牌策略,能否让万豪在疫情之后再次赢得中国市场,相信很快就会有答案。

评论

暂无评论

全部回复

国际品牌押注中国复苏力,万豪的目的地+品牌策略能突围而出吗?