作为浩华全球酒店市场景气调查的重要组成部分,中国酒店市场景气调查旨在为中国酒店业者提供对未来前景的判断和预测。继2020年2月、6月、9月以及12月的四次《中国酒店业重启复苏专项调查》之后,浩华管理顾问公司在2021年3月份对市场进行了第五次跟踪调查。本次调查旨在从住宿率、平均房价、和总收入三方面了解业界对2021年第二季度的业绩预期。本次报告汇总了此专项调查的研究成果,共收到来自全国30个省、直辖市、自治区的507份有效问卷。

2021年第二季度市场景气预期

住宿率

随着国内防疫工作进入常态化阶段以及疫苗接种工作的大规模开展,市场信心得到大幅度提升,2021年第二季度景气指数达疫情爆发以来的峰值,甚至超过疫情尚未爆发时的2019年下半年数据。34%的受访者认为2021年第二季度整体酒店市场的平均住宿率将恢复到2019年同期;更有29%的受访酒店认为整体市场住宿率将优于2019年同期。尤其是受益于高价值客源回流的海南地区,景气指数较上次调查大幅上涨24个点,跃升至29,市场预期十分积极。

平均房价

整体市场对于平均房价的预期则逊色于住宿率。在2021年第二季度的调查中,26%的受访酒店表示平均房价预期将与2019年同期持平;22%的受访者认为平均房价表现将高于2019年第二季度。但是,仍有46%的受访酒店预期平均房价表现较差,尤其是受疫情反复影响较为明显的华北区域。

总收入

从总收入来看,24%的受访酒店认为第二季度总收入将与2019年同期持平;25%的受访酒店认为总收入表现将有所提升;而仍有近半数的受访者对于总收入表现持悲观预期。

区域分析

虽然第二季度并非海南传统的旅游旺季,但是,海南酒店从业者延续上两次调查的积极预期,对第二季度业绩预期保有明显信心。同时,西北与西南地区的第二季度景气指数也回暖至正值。而其他地区的受访者对于第二季度的业绩预期仍持谨慎态度。

四大一线城市信心有所上升

一线城市

北、上、广、深四大一线城市的景气指数虽然相较上次调查有所回暖,但是2021年第二季度的市场预期仍低于全国平均水平(-14)。

四大一线城市在推动中国与国际经济发展和文化交流方面发挥着重要的门户作用,因此所遭受的负面影响也相对更大。加之近年来国际关系紧张,欧美与日韩各国的疫情形势依然严峻,一线城市对于市场复苏情况普遍持有更为谨慎保守态度。但是,随着年初疫苗接种工作的大规模展开,四大城市的第二季度景气指数均获得一定幅度的提升,积压已久的市场需求释放指日可待。

在一线城市中,广州的景气指数最低,不论是住宿率(-39)还是平均房价(-47)均不尽如人意。究其原因,原定于4月15日的春季广交会在继2020年后,再次决定挪至线上举办。为期十天且一年两度的广交会,作为广州乃至全国范围内的超大型城市活动,每年为全市酒店贡献了大量的客房与餐饮宴会收入。如今,在疫情影响下,广交会连续两年的线上举办加剧了酒店从业者的负面情绪。

三亚

三亚作为在新冠疫情影响下,业绩表现最为抢眼的市场,自2020年第四季度的调查起,景气指数一路延续正向发展。虽然2021年第一季度受内陆多地疫情反复的影响,景气指数有所回落,但是此次调查中不论是住宿率(38)、平均房价(30),还是总收入(33)均再度上涨,景气指数回升至33,是一线市场中唯一持有积极预期的区域。由此可见,在出境游市场复苏仍遥遥无期的情况下,海南仍将稳坐国内休闲度假目的地的头把交椅。

二线城市市场预期表现分化

成都及重庆

相较2021年第一季度,成都与重庆第二季度的景气指数均有提升,尤其是成都,已跃升至二线城市之首。由此可见,成都已走出去年12月初爆发的本土确诊病例的阴霾,压抑已久的需求得到释放,一贯旺盛的休闲游市场再度焕发活力,进一步加强了酒店从业者对于市场的信心。

虽然重庆市场的景气指数相较上一次调查有所回暖,但是整体预期仍相对悲观。作为一个典型的流量型市场,平均房价的承压相较住宿率更为明显。成渝两地之间休闲游需求的差距再度体现。

南京、杭州及苏州

虽然南京、杭州与苏州同为长三角的核心城市,但是三者之间2021年二季度的景气指数差距明显。伴随天气转暖,旅游进入旺季,加之五一小长假的到来,苏杭的旅游需求大涨将刺激酒店需求的明显提升,两个城市的景气指数均实现大幅回暖。2021年,南京将迎来大批新增供给入市,仅第二季度就有8家国际品牌酒店计划开业,在巨大的供给压力下,综合景气指数跌至二线城市末位。

西安

同样,天气回暖西安即将进入旅游旺季。同时,由于西安对于疫情防控采取的严格措施有所减缓,之前被抑制的商务活动正逐步恢复,因此西安在住宿率方面的景气指数已回归正值。

武汉

虽然武汉的综合景气指数仍不尽如人意,但在过去五次的景气调查中,指数均呈上升趋势,表明了受访者对于武汉走出疫情阴霾的信心。

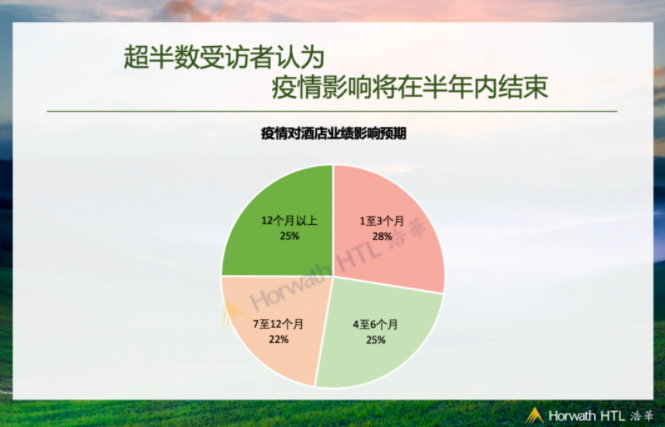

疫情对酒店业绩影响预期周期

在今年第一季度的《新冠肺炎疫情专项调查》中,认为疫情影响将在1至3个月内结束的酒店业者仅占7%。但是随着新冠疫苗接种工作的大规模展开,在本轮调查中,受访者对于疫情影响的预期被明显缩短。28%的受访者认为疫情对酒店业绩的影响将在3个月内恢复。25%的受访者认为疫情对酒店业绩的影响将不超过半年。

但考虑到国际疫情尚未缓和,全球经济形势依然低迷,国际客源市场恢复遥遥无期,仍有四分之一的受访者认为新冠疫情对于酒店业绩的影响无法在一年以内结束。

分区域来看,作为国际旅行替代品的西北与西南地区延续上一次调查的积极预期,有42%左右的受访者认为疫情对于酒店业绩的影响将在1至3个月内消散。其他地区则略显悲观,特别是华中/华南区域,有近四成的受访者认为疫情对酒店行业的影响将持续一年以上。持乐观态度的受访者相信新冠疫苗的大规模接种以及气候的转暖将积极推动各类出行的常态化。而持消极态度的受访者则认为新冠疫情已不可避免地改变了人们的旅行方式和消费心理,且影响深远。

当前,国际市场尚未走出第三波疫情的强烈冲击,现有新冠确诊人数已超2,000万人次,因此酒店从业者依然延续对于国际相关影响因素的悲观预期。与之相反的,在中央政府强而有力的抗疫措施与经济刺激政策下,超过半数的受访者认为疫情对于酒店业绩的影响将在半年内结束。国内各类客源市场均释放出了积极的信号,以商务散客与旅游散客为代表的客源需求成为了引领市场复苏的主要力量。

根据文化和旅游部数据,刚刚结束的清明假期,全国旅行出游达1.02亿人次,恢复至疫情前同期的95%,春季旅游热度居高不下。在国内疫情全面控制、疫苗接种积极推行、酒店业者不断思辨、旅游产品推陈出新、出游需求持续高涨的情况下,国内市场已开启全面复苏模式。我们相信,中国酒店业已挺过寒风料峭,正迎来春暖花开!

评论

暂无评论

全部回复

国内Q2酒店市场景气超疫情前水平,海南景气指数跃升至29