自中国改革开放以来,国内民航事业按下了“加速键”,各大城市的机场业务量保持着快速稳步的增长态势。随着各主要枢纽城市和重心城市的机场旅客或货物吞吐量显著增长,与之紧密配套有关的机场住宿产业也迎来了蓬勃的发展周期。各地机场在规划扩建新的航站楼、兴建新机场的同时,服务于机场旅客过夜用房的住宿产业也迎来了新的发展机遇。

鉴于机场酒店在客源需求及经营管理方面的特殊性,浩华管理顾问公司首次筹备了中国机场酒店专项调查,并于2020年首次线上发布《2020中国机场住宿业发展报告》。浩华管理顾问公司执行董事戴雪英女士结合报告以及过往浩华参与的机场酒店项目经验,对机场住宿业这个细分领域所呈现的趋势分享了她的个人观点与见解,本期内容将分享报告解读的完整内容。

01

机场住宿业发展现状与趋势解析

浩华参与了众多机场酒店研究项目,包括一线城市机场和近年来不断扩建中的二线城市机场的航站楼酒店或者红线区内的过夜旅客住宿设施。基于本次进行的专项研究报告和项目经验,从投资模式、运营模式、产品组合、业绩表现四个方面来解析机场住宿业的发展现状与趋势。

投资模式

在投资模式上,我们看到更多元化的投资组合。一些机场选择直接投资和开发高品质的酒店,引进国际品牌,比如首都机场T3,白云机场、深圳机场等。一些机场选择招商引进市场资本成为租赁经营方,共同投资机场酒店,比如大兴机场引进华润和其他市场资本参与机场住宿产品的投资开发和运营。

图片来源于报告

运营模式

在运营模式上,许多高档机场酒店的投资开发均采用机场主体自行投资并且聘请国际品牌运营管理。比如凯悦、雅高、朗廷等都进入该细分市场进行品牌拓展,也有部分是采用品牌方参与投资的模式,比如华润参与大兴机场航站楼酒店的投资,使用华润旗下的自有品牌木棉花;还有一部分则是市场资本参与投资,但加盟使用华住、首旅如家等旗下的中档或经济型品牌;还有少量机场致力于打造自己的管理品牌,实现投资和运营一体化运作,比如厦门机场佰翔。

产品组合

在产品组合上,一个显著的趋势是与航站楼直接相连或者最为靠近的酒店产品一般而言都采用高档或者较高档定位。随着与航站楼距离的拉远,酒店产品的定位也有所下行,通常经济型酒店品牌会在距离航站楼5-10公里范围发展。但也有一些例外,比如虹桥机场周边,因为建设了大型立体交通枢纽、虹桥商务区、以及虹桥会展中心等多样化的城市基础设施和产业发展配套,因此客源更多元化,不仅仅是依赖单一的机场旅客需求。

图片来源于报告

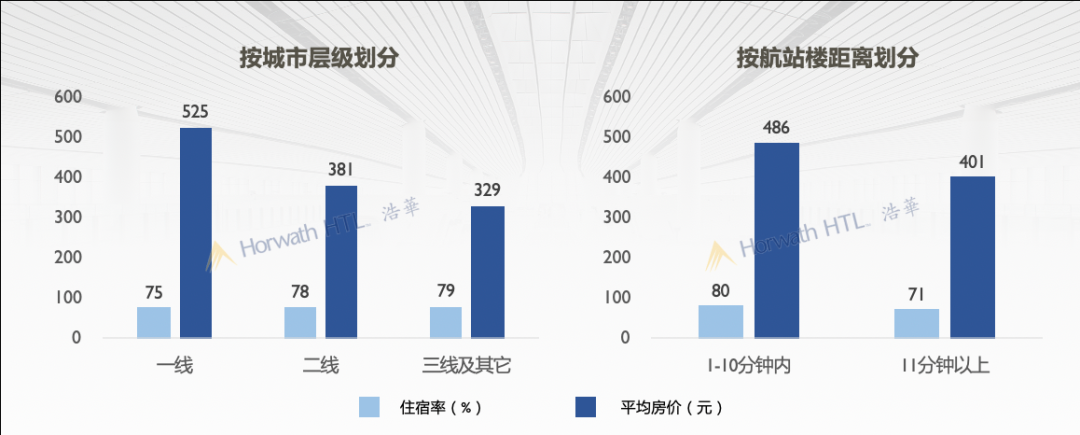

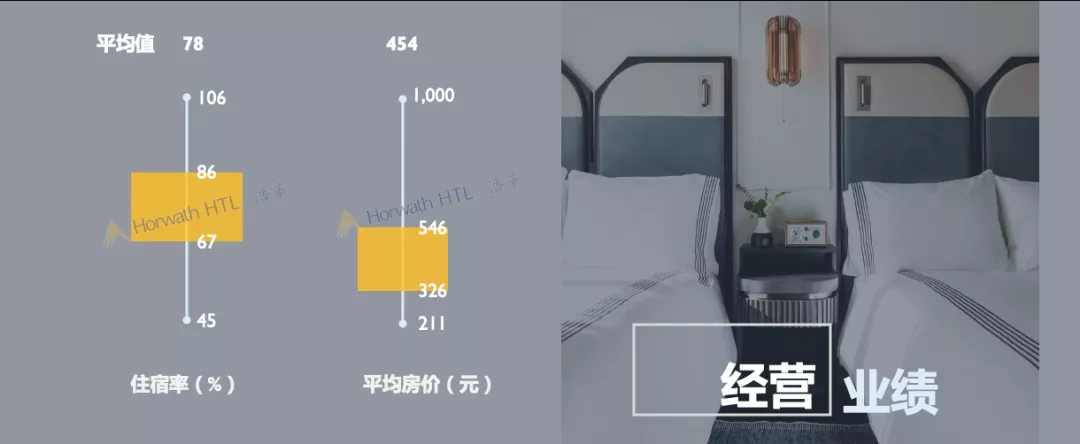

业绩表现

在业绩表现方面,普遍来说,机场酒店的客人支付预算相对受限。目前中国市场仅有一家酒店的平均房价可超过1,000元,机场酒店的主流客群支付力在300到600元之间。一线门户型枢纽机场的客群支付力显著高于二线区域型枢纽机场的客群支付力,一线门户机场酒店可获得更高比例的中转散客,而二线机场酒店则需要较大比例的机组需求来填充。

图片来源于报告

02

一线城市和二线城市机场酒店的差异表现

根据本次进行的专项研究以及浩华过往在各地机场酒店项目的研究经验表明,一线城市机场酒店的需求无论是规模还是支付力都明显优于二线城市机场酒店。原因在于,一线城市承接更多国际中转航班旅客,此外,具备较高差旅预算的商务客群也是一线城市机场重要的客源之一。而二线城市机场酒店的高档需求仍处于培育阶段,规模基数都偏小,许多已建成的较高档或者高档酒店都不得不通过接待机组来充实需求,投资回报表现一般,仍需要经历一个较长的培育期。

从产品和投资角度,二线城市机场酒店在发展上需要谨慎考虑其自身产品的品质定位和设施规模外,还需要特别留意周边的供给规模。二线城市机场周边的产业用地往往更为充裕,许多城市围绕机场打造空港新城,但如果缺乏核心支柱产业的导入,会造成许多土地转为酒店住宿类开发,导致该区域的酒店供给明显过度,从而给整体空港片区的酒店市场带来显著的竞争压力。

03

机场红线区内投资酒店需要重视的问题

过去这些年,浩华参与了许多位于机场红线区内且由机场自身主导投资的过夜住宿产品的投资开发战略研究,我们发现一个普遍性的问题是产品的市场定位和可行性研究往往滞后于新航站楼的总体规划。而当总体规划基本落定后,酒店所在的建筑落位以及建筑空间格局往往难以更改,产品筹划滞后的弊端则显现出来。比如,建筑空间的外观无法更改,楼层格局基本确定,这导致酒店产品的规模和设施组合与既定的建筑格局之间的矛盾和冲突。

而后续突出的问题就是空间效率低下,机场酒店的空间坪效普遍低于城市中心的酒店,原因是机场酒店所在的建筑物往往跟航站楼一起设计,与航站楼以及外部道路的交通动线连接的复杂性,长通道、多入口的特征等都会导致机场酒店的空间坪效低下。另外一个突出矛盾是根据市场未来的需求预判所推导出的酒店规模需求不足以消化既定的建筑空间,而导入其他业态则需要更高的交通动线和出入口要求,从而进一步降低建筑空间效率。

因此,在规划新的航站楼时,建议业主方尽早启动各类商业类业态空间(如零售商业、酒店、办公、公寓等)的需求研究,以配合规划设计做出更贴近市场需求的建筑空间规划。

04

自行投资与组合投资的利弊比较

机场方自行投资住宿产品,往往更具全局观和机场各类业务的整体协同性。而引进租赁方进行组合投资时,租赁方更聚焦于住宿产品本身的投资回报水平是否能达到预期。

如果机场方自行投资住宿产品,则需要机场方建立专业的酒店投资和资产管理人才团队进行科学决策和专业管理。有少数机场打造了自有的酒店品牌(比如厦门机场旗下的佰翔酒店管理公司),除了管理机场集团旗下自有的酒店投资项目,还实现了区域性的对外品牌扩张。但大部分机场可能并没有战略意图进入到酒店业品牌发展和运营这一细分市场,而更多是考虑通过直接投资旅客过夜住宿产品来实现机场服务业务生态的完整性搭建和协同性。

近些年来,机场逐渐成为城市门户形象,一些城市(尤其是旅游城市)希望将机场打造的更具吸引力,因此,在酒店产品配套上不仅要创造合理的投资回报,也要考虑机场酒店的城市形象和名片效应。除了形象价值外,合理的投资回报始终是前提和保障,对于资产长期的良好维护以及对于专业优秀人才的吸引和留用至关重要。

05

土地性质与酒店投资的匹配性

近些年来,一些机场投资方开始关注土地的属性与酒店这类重资产投入的匹配性问题。机场的土地往往属于产业用地,而酒店(尤其是高档酒店)作为商业不动产中的偏重投资的资产,需要关注其现金流价值和其作为长期性资产的金融价值,但如果土地权属无法厘清,其作为不动产的金融价值则无法释放。

此外,一些城市开始关注空港片区的产业发展价值,地方政府就机场红线区的土地划定范围往往存在着土地博弈的关系。机场红线区收窄,用于发展机场住宿产品的空间规模也可能相应收窄。此外,空港发展区(非机场方)通过招商引资,也希望提供土地资源引进投资者发展酒店住宿产业。两个不同的利益方主体,如果缺乏紧密合作和协同,则可能导致相同业态的过度供给和直接竞争,进而导致投资者利益受损。

总体而言,机场酒店作为一个特殊的细分市场,对机场旅客的数量和支付力都有较大的关联,此外,机场周边的产业发展状况也会影响其客群结构,尤其是商务和会议需求的占比,其实与空港多产业发展有很大的关系。

展望未来,中国机场住宿产业仍处于从培育期向快速成长期转轨的阶段,在这个特定的发展阶段,浩华管理顾问公司联合中国旅游协会民航旅游专业委员会以及其他市场参与主体,共同发布《2020中国机场住宿业发展报告》,颇具历史意义。我们也希望通过这份专业报告发布,帮助机场住宿产业的现有及潜在投资者与经营者充分获取更多市场真实可靠信息,掌握前瞻性的发展趋势,助力中国机场住宿业健康可持续发展。

评论

暂无评论

全部回复

国内机场住宿业未来将如何发展?